Exemple : Où en sommes-nous de la réforme des retraites ?

Taux technique maximal pour les contrats de retraite supplémentaire

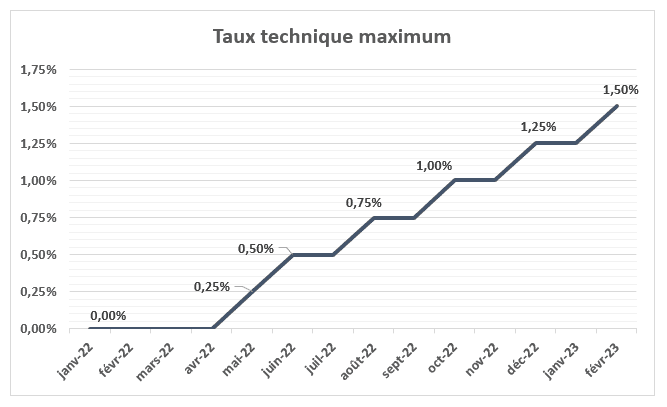

Taux technique maximal pour les contrats de retraite supplémentaire à prestations définies à droits aléatoires (contrats L137-11)

Selon le Code des assurances, pour les contrats en assurance vie et notamment les contrats en rentes viagères, le taux technique maximal est défini sur la base du taux moyen au cours des 6 derniers mois des emprunts de l’Etat français d’une durée supérieure à 7 ans (TME).

Le taux technique correspond au taux de revalorisation minimum garanti par un organisme d’assurance dans ses opérations d’assurance vie et ce paramètre intervient notamment dans le calcul des capitaux constitutifs de rentes des régimes à prestations définies à droits aléatoires (régimes L137-11) et impacte ainsi le calcul des engagements IAS19 de l’entreprise.

L’utilisation d’un taux technique plus élevé conduit à une baisse du montant des capitaux constitutifs de rente à provisionner pour la société.

L’envolée brutale des taux des emprunts de l’Etat français liée au contexte inflationniste actuel a conduit à une hausse spectaculaire du taux technique maximal depuis le début de l’année 2022 et nous constatons un niveau historique jamais vu depuis 10 ans.

Nous aurions pu craindre de la part des organismes d’assurance l’utilisation de taux techniques nuls dans le calcul des capitaux constitutifs de rente lors des liquidations de contrats de retraite L137-11.

En termes de pratiques Marchés, les organismes d’assurance ont de manière générale utilisé le taux technique maximal en vigueur pour le calcul des capitaux constitutifs pour ce type de régimes de retraite en tenant compte d’un délai d’application de 3 mois maximum comme le prévoit le Code des assurances.

Les sociétés équipées de tels dispositifs de retraite supplémentaire à prestations définies ont ainsi pu constater une baisse importante de leurs passifs sociaux lors de la clôture annuelle des comptes 2022 :

- D’une part la hausse du taux technique (passé de 0% au 31/12/2021 à 1,25% au 31/12/2022) a diminué d’environ 20% le montant du capital constitutif à verser à l’organisme assureur lors de la liquidation de la rente

- Et d’autre part, la hausse du taux d’actualisation IAS19(1) appliqué sur la phase d’activité (passé de 0,98% au 31/12/2021 à 3,77% au 31/12/2022) a diminué le montant du coefficient d’actualisation en phase d’activité de l’ordre de 25% (pour une durée restante en phase d’activité de 10 ans)

En cumulé, ces deux facteurs ont pu conduire à des diminutions de passifs de l’ordre de 60% à fin 2022.

Compte tenu du contexte actuel, les taux d’emprunts de l’Etat français devraient se maintenir à des niveaux élevés. Cependant, le taux technique maximal ne devrait pas subir de variation importante d’ici à fin décembre 2023 selon les différents scénarios envisagés.

Quant aux nouveaux régimes de retraite supplémentaire à prestations définies à droits acquis (régimes L137-11-2), le taux technique utilisé par les organismes assureurs pour le calcul des dotations annuelles est généralement nul.

(1) Basé sur un panier d’obligations d’entreprises de bonne qualité (notées AA et +) et de duration similaire à celle du régime évalué.

Restez informé.e des actualités

Inscrivez-vous à la newsletter