Exemple : Où en sommes-nous de la réforme des retraites ?

[Réforme des retraite] Impacts sur les engagements sociaux

Principales dispositions de la réforme de retraite 2023 (âge de départ et durée de cotisation) :

La loi 2023-270 du 14 avril 2023 de financement rectificative de la Sécurité Sociale pour 2023 porte une réforme des retraites essentiellement paramétrique.

Elle s’articule autour de deux principaux axes : le recul progressif de l’âge légal de départ à la retraite de 62 à 64 ans) et l’augmentation de la durée de cotisations requise pour le taux plein à travers une accélération du calendrier de mise en œuvre de la réforme « Touraine » (pour atteindre 43 annuités dès 2027 au lieu de 2035). Les dispositifs de départs anticipés (pour carrières longues, handicap, incapacité permanente ou invalidité) sont maintenus et adaptés.

Un relèvement progressif de l’âge de départ en retraite à compter du 1er septembre 2023 :

L’âge d’annulation de la décote reste inchangé à 67 ans.

La loi supprime également les principaux régimes spéciaux (RATP, Banque de France, industries électriques et gazières…) pour les personnes recrutées à compter du 1er septembre 2023. Elle relève également l’âge de départ à la retraite pour les fonctionnaires et leur ouvre l’accès à la retraite progressive.

Impact sur les engagements sociaux des entreprises :

L’impact du recul de l’âge de départ à la retraite est le résultat de plusieurs effets :

- Effets à la hausse :

- La valeur euros de l’indemnité tendra à augmenter en raison de la revalorisation de l’assiette de référence salariale liée à l’allongement de la durée de travail,

- les droits acquis pourraient augmenter du fait d’une ancienneté plus importante,

- pour les engagements de type pré-retraites ou congés de fin de carrière, sans modification du règlement du dispositif, l’allongement de l’âge de départ à la retraite implique par symétrie un allongement des rentes,

- pour les engagements liés aux médailles d’honneur du travail, l’augmentation de la carrière augmente la possibilité de recevoir une médaille supplémentaire.

- Effets à la baisse :

- L’allongement de la durée de cotisation conduit à une période d’étalement des droits à la retraite plus long,

- pour les régimes à droits plafonnés, le recul de l’âge de départ à la retraite viendrait également diminuer le nombre de salariés faisant l’objet d’une provision (dans les comptes IFRS et en règles françaises lorsque la société a choisi d’appliquer la décision de l’IFRS IC de mai 2021),

- les effets actuariels : taux d’actualisation, probabilité de présence et probabilité de mortalité

A noter que certains engagements ne seront pas impactés ou marginalement car ils intègrent déjà des hypothèses de départs supérieures à 64 ans cohérentes avec une durée de cotisation de 43 trimestres (cadres notamment dont l’arrivée sur le marché du travail est plus tardive en moyenne).

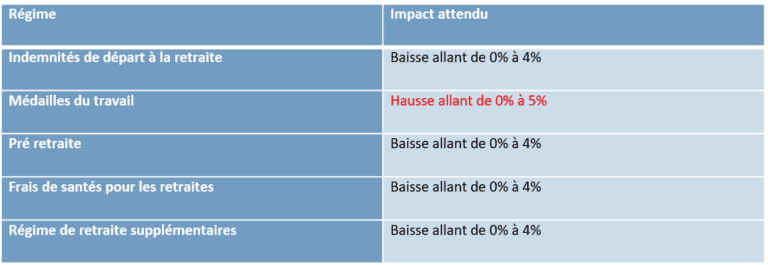

Les principaux impacts constatés par nature de régimes sont présentés dans le tableau ci-dessous :

Traitement comptable :

Les dernières discussions des cabinets d’audit ainsi que la position du CNCC indiquent que l’impact de la réforme des retraites pourra être pris en compte en tant que « Modification de régime » (impact P&L) au premier semestre 2023 (promulgation de la loi le 14 avril 2023).

Toutefois, si l’impact est jugé non significatif, un traitement en capitaux propres OCI (écarts actuariels) pourra être envisagé. Il est donc fortement recommandé de vous rapprocher de vos actuaires et de vos commissaires aux comptes pour aborder ce sujet en vue de votre prochaine clôture.

Restez informé.e des actualités

Inscrivez-vous à la newsletter