Exemple : Où en sommes-nous de la réforme des retraites ?

Observatoire des passifs sociaux du CAC 40 : les chiffres-clefs de 2021

L’analyse détaillée des notes annexes aux comptes consolidés des Groupes du CAC 40 donne un aperçu des enjeux financiers liés à l’évaluation et à la comptabilisation des passifs sociaux de ces entreprises à l’échelle mondiale.

Ces passifs sociaux découlent de divers avantages offerts aux salariés ; il s’agit en grande majorité d’avantages postérieurs à l’emploi assimilés à des régimes de retraite à prestations définies.

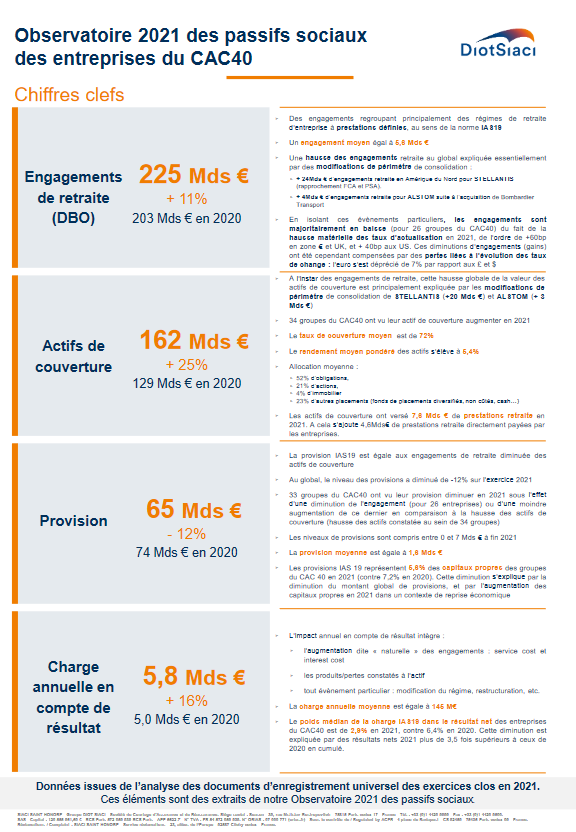

En cumulé, les engagements de retraite (appelés aussi DBO pour Defined Benefit Obligation dans la norme IAS19) des entreprises du CAC 40 s’élèvent à 225 Mds € (+11% par rapport à 2020). L’engagement moyen est de 5,6 Mds €, allant de 13 Millions € pour Unibail-Rodamco-Westfield à 34 Mds € pour Stellantis.

La hausse globale des engagements retraite est expliquée essentiellement par des modifications de périmètre de consolidation sur l’exercice 2021 :

- Le rapprochement de FCA et PSA a entrainé l’intégration dans le périmètre de consolidation de Stellantis de 24Mds € d’engagements de retraite en Amérique du Nord

- L’acquisition de Bombardier Transport par Alstom a engendré l’intégration de 4Mds € d’engagements retraite pour ALSTOM (régimes UK, Allemagne, Suisse, Suède, US et Canada)

En isolant ces évènements particuliers, les engagements sont majoritairement en baisse (pour 26 groupes du CAC40) du fait de la hausse matérielle des taux d’actualisation en 2021, de l’ordre de +60bp en zone € et UK, et + 40bp aux US. Ces diminutions d’engagements (gains) ont été cependant compensées par des pertes liées à l’évolution des taux de change : l’euro s’est déprécié de 7% par rapport aux £ et $.

En moyenne les entreprises du CAC 40 ont préfinancé 72% de leurs engagements via des actifs de couverture. Mais les pratiques en matière de préfinancement de ces engagements sont très variables ; les taux de couverture vont de 8% pour Teleperformance à 97% pour Pernod Ricard.

Les provisions comptables, égales à la différence entre les engagements et les actifs de couverture, sont très significatives : elles représentent au global 5,6% des capitaux propres des groupes du CAC 40 (contre 7,2% en 2020). Cette diminution s’explique par la diminution du montant global de provisions (-12%), et par l’augmentation des capitaux propres en 2021 dans un contexte de reprise économique.

Les impacts en compte de résultat et en « cash » de ces régimes sont également des enjeux financiers majeurs pour les entreprises :

- Le poids médian de la charge IAS19 dans le résultat net des entreprises du CAC40 est de 2,9% en 2021, contre 6,4% en 2020. Cette diminution est expliquée par des résultats nets 2021 plus de 3,5 fois supérieurs à ceux de 2020 en cumulé.

- Les prestations annuelles (paiement « cash » par l’employeur ou le fonds de couverture) représentent 12,6 Mds € à l’échelle du CAC40. En moyenne, ces paiements représentent 4,8% des coûts du personnel.

Conscientes des enjeux, les directions financières de ces grands groupes poursuivent leurs réflexions en matière de réduction des risques, en France et à l’International : externalisation de certains risques, transformation de régimes, réassurance, « risk-sharing », transaction « cash »…

Pour tenter d’améliorer encore davantage leur bilan (provisions, p&l et cash-flows), les entreprises doivent actionner certains leviers, au passif comme à l’actif :

- Les hypothèses sous-jacentes à l’évaluation des passifs doivent être suivies et régulièrement mises à jour. Des hypothèses trop prudentes peuvent accroitre de façon significative les provisions à passer et les charges annuelles (p&l).

- Du côté des actifs de couverture, il est indispensable de suivre en continu les performances de chaque support, ainsi que de suivre l’adéquation des placements avec la durée moyenne du passif. Ces actions permettent de valider les décisions prises ou d’effectuer des arbitrages, dans l’optique de maximiser les performances financières des actifs de couverture.

Restez informé.e des actualités

Inscrivez-vous à la newsletter