Exemple : Où en sommes-nous de la réforme des retraites ?

Régimes à prestations définies : un nouveau mode de calcul en IAS19

Contexte

Le Comité d’interprétation des normes IFRS (IFRIC) a été saisi au second semestre 2020 d’une question relative à la détermination de la période d’acquisition des droits de certains régimes de retraite à prestations définies (cf. paragraphes 70 à 74 de la norme IAS 19).

La période d’acquisition des droits conditionne la période de lissage des droits dans le calcul de l’engagement IAS19 (DBO), et impacte donc directement les provisions IAS19 et les charges annuelles (P&L).

Les principaux cabinets d’audit au niveau mondial (E&Y, Deloitte et PwC) et l’ANC en France ont jugé acceptable la nouvelle interprétation de l’IFRIC. Ils ont néanmoins émis certaines réserves, et souhaiteraient que l’ancienne méthode de lissage, également recevable selon leur lecture de la norme, puisse être toujours autorisée.

En mai 2021, l’IAS Board a validé la nouvelle interprétation de l’IFRIC, et aucun amendement à la norme IAS19 n’a été jugé nécessaire.

Périmètre

Le sujet porte sur les régimes à prestations définies vérifiant les 3 conditions suivantes :

- L’attribution des droits – versés sous forme d’une prestation unique au moment du départ en retraite – est conditionnée à la présence du salarié dans l’entreprise au moment de ce départ en retraite

- Les droits sont fonction de l’ancienneté dans l’entreprise au moment du départ en retraite

- Les droits sont plafonnés à partir d’un certain nombre d’années d’ancienneté

En France, les régimes concernés sont donc principalement les Indemnités de Fin de Carrière (IFC) dont les barèmes sont définis en fonction d’un nombre de mois plafonné à partir d’un certain nombre d’années d’ancienneté, ainsi que certains régimes de retraite L137-11 – dits Article 39 – avec un plafond (les régimes de retraite L137-11 cristallisés suite à l’Ordonnance de Juillet 2019 et les régimes de retraite à droits acquis L137-11-2 ne seraient pas concernés).

Les régimes de médailles du travail, gratifications liées à l’ancienneté et les régimes de frais de santé ne sont pas visés par ce nouveau mode de calcul.

Méthodes en jeu

Actuellement en France, la méthode de détermination de la période d’acquisition des droits (et donc de lissage des droits en norme IAS 19) est la suivante :

- Méthode 1 : Répartition des droits de manière linéaire entre la date d’entrée dans le régime et la date de retraite

Selon l’interprétation de l’IFRIC, si l’on considère un régime pour lequel aucun droit ne serait acquis avant l’âge de départ à la retraite et pour lequel les droits seraient plafonnés à partir d’un certain nombre d’années d’ancienneté, la période d’acquisition devrait alors être réduite à la période précédant le départ en retraite dans la limite du nombre d’années d’ancienneté permettant d’acquérir le maximum de droit, soit l’introduction d’une nouvelle méthode de calcul :

- Méthode 2 : Répartition des droits de manière linéaire sur la période précédant l’âge de départ en retraite et permettant d’obtenir les droits plafonnés (nouvelle interprétation)

Cette nouvelle méthode a pour conséquence de baisser les engagements pour les régimes dont les droits sont plafonnés à une certaine ancienneté ; plus l’ancienneté plafond est faible, plus la baisse est importante.

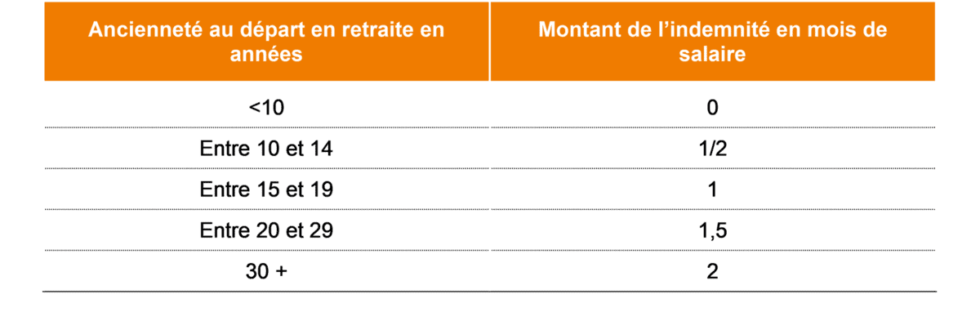

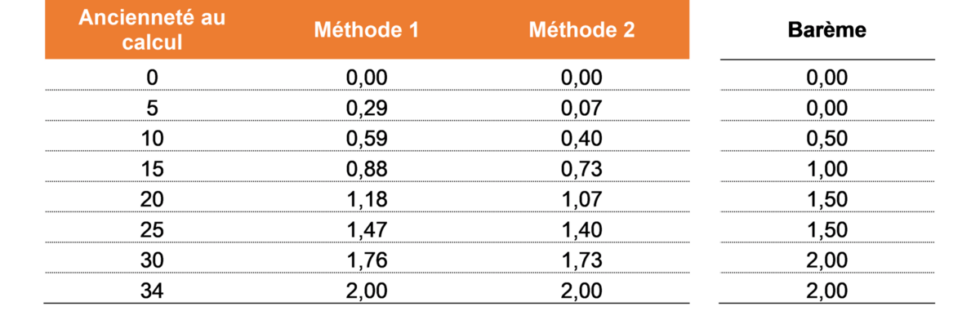

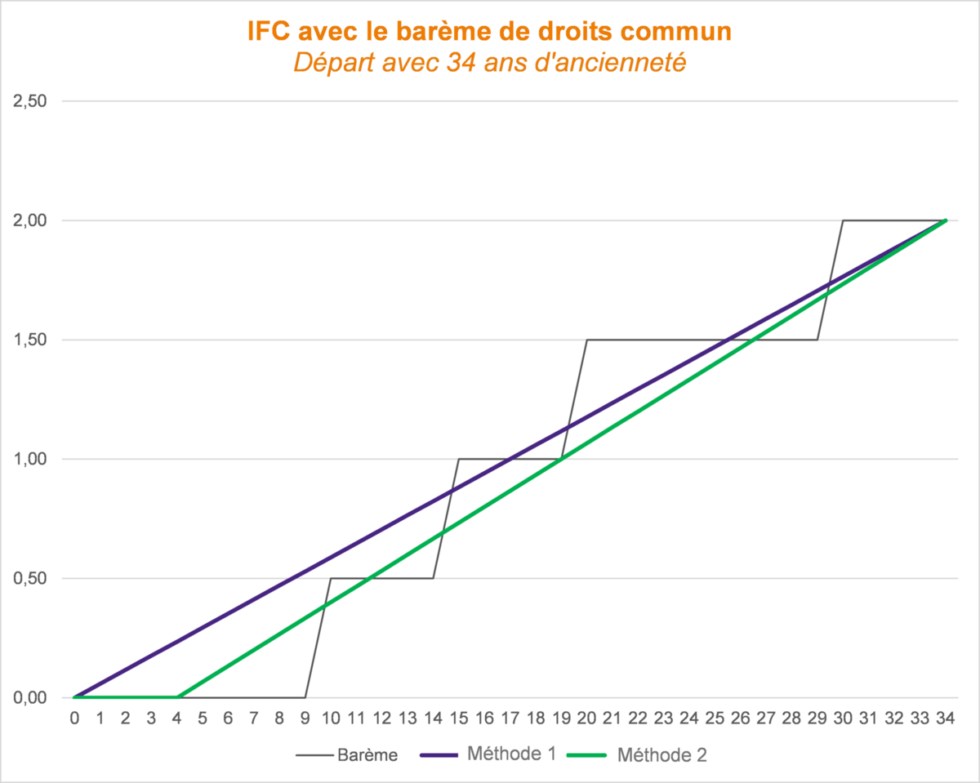

Exemple : Barèmes des droits communs (IDR légale) avec un plafond de 2 mois à partir de 30 ans d’ancienneté

Pour une personne qui entre dans l’entreprise à 28 ans et qui part en retraite à 62 ans, les droits évalués pour les engagements seraient de :

Avec la nouvelle méthode (n°2), la répartition des droits est linéaire à partir de 5 ans d’ancienneté jusqu’à 34 ans d’ancienneté (ancienneté à laquelle les droits plafonnés sont atteints). En d’autres termes, la provision de ce salarié est nulle pour une ancienneté inférieure à 5 ans à la date d’évaluation.

Impacts attendus

Comme représenté dans l’exemple ci-dessus, la méthode 2 conduit à une diminution des engagements pour le régime IFC avec le barème de droits commun. Nous observons que plus l’ancienneté octroyant les droits plafonnés est faible, plus la diminution de l’engagement est importante.

La diminution d’engagement sera compensée dans les années futures par une augmentation du coût des services (impact P&L), de façon à faire progressivement converger le montant d’engagement vers le montant de prestation à payer, qui reste le même entre les deux méthodes.

De manière générale, ces impacts dépendent du barème de droit (pour rappel, plus l’ancienneté octroyant les droits plafonnés est faible, plus la diminution est importante), de la démographie des bénéficiaires potentiels, ainsi que des paramètres actuariels tels que la table de mobilité et les tables de rotations.

Points à suivre

Dans le cas des régimes de droits par palier, le cas des paliers intermédiaires lorsque l’ancienneté permettant d’obtenir les droits maximaux n’est pas atteinte pose question. Par exemple, pour un salarié supposé partir en retraite avec 17 ans d’ancienneté dans la CCN des droits communs (voir barème ci-avant) : faut-il lisser les droits sur 15 ans (ancienneté à partir de laquelle ce salarié n’acquiert plus de nouveau droit) ou sur 17 ans (plafond d’ancienneté de cette CCN) ? A ce stade, cette question n’est pas encore tranchée par les commissaires aux comptes.

D’autres points comme le traitement comptable IAS19 de l’impact sur l’engagement (OCI ou P&L), l’âge retenu pour l’acquisition des droits plafonnés (en cas d’hypothèse d’âge de départ postérieure à 62 ans) ou les impacts éventuels en comptes statutaires doivent également être clarifiés avant la campagne d’évaluations actuarielles 31/12/2021.

Restez informé.e des actualités

Inscrivez-vous à la newsletter