Exemple : Où en sommes-nous de la réforme des retraites ?

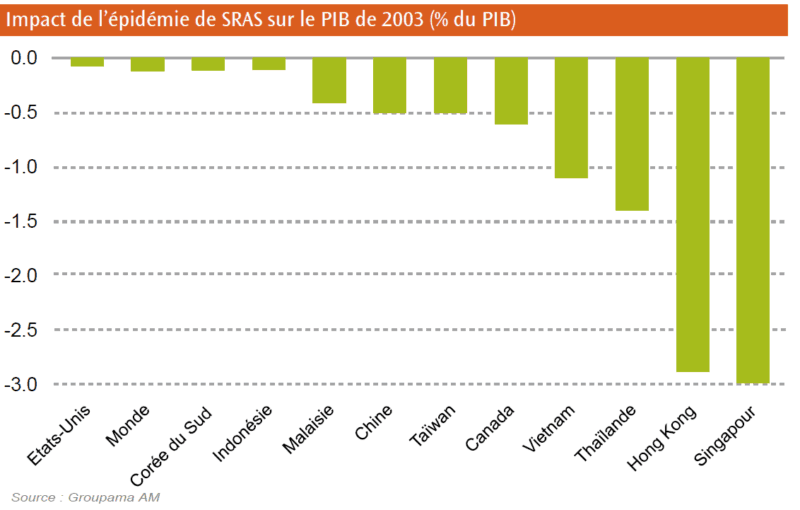

C’est un peu Socrate «je sais que je ne sais rien». Les analystes essaient de comparer à des situations similaires antérieures, le SRAS en 2003. Mais en 2003, ce n’était pas la même Chine et nous n’étions pas aux niveaux actuels des valorisations des marchés.

En 2003, la Chine représentait 9% du PIB mondial. Aujourd’hui, c’est plus du double. Depuis le 1er janvier 2003, le MSCI World en Euro a gagné 286% soient plus de 8% annualisés. Quel rythme !

Ce que nous observons de plus flagrant lors des conférences ou réunions proposées par les gérants depuis une quinzaine de jours, au-delà du sujet « performances et perspectives », ce sont les questions de la salle. Elles portent toutes sur la liquidité.

Pour l’instant, la performance n’est pas le sujet après plus de 10 ans à plus de 11% annualisés. Voilà peut-être même le prétexte qu’attendaient les marchés pour marquer une correction, une respiration, dans leur rythme très soutenu.

La volatilité a fortement progressé, les volumes d’échange aussi, et certains investisseurs courageux en profitent pour se repositionner sur des aubaines ou ré-allouer leurs portefeuilles.

Les marchés disposent d’une bonne avance de performance (une PPE ?) et l’Etat chinois d’une énorme marge d’endettement pour organiser une relance budgétaire graduelle en cas de besoin.

Les Banques Centrales, elles, veillent. La Fed, sans communiquer explicitement, a déjà laissé baisser les taux longs à 30 ans. De toute façon, nous savons tous que cette épidémie sera terminée en avril comme l’a décrété Donald Trump…

Restez informé.e des actualités

Inscrivez-vous à la newsletter