Exemple : Où en sommes-nous de la réforme des retraites ?

Marchés janvier 2024 : optimisme tempéré par le risque géopolitique

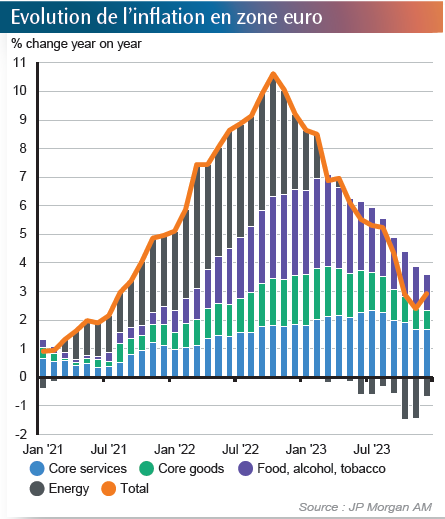

L’inflation a donc bien baissé en 2023 à la faveur du recul du prix des matières premières. C’est vrai aux États-Unis comme en zone euro. Elle atteint 3,7% en France. Il n’est en revanche pas certain qu’elle continue à baisser en 2024. Sans doute faut-il s’habituer dorénavant à une inflation de l’ordre de 3,5%, très en décalage avec l’objectif des banques centrales à 2%. Il reste en effet à financer le coût de la transition énergétique et le processus de réindustrialisation et relocalisation de la production industrielle.

En effet, l’inflation demeure un risque latent pour deux raisons :

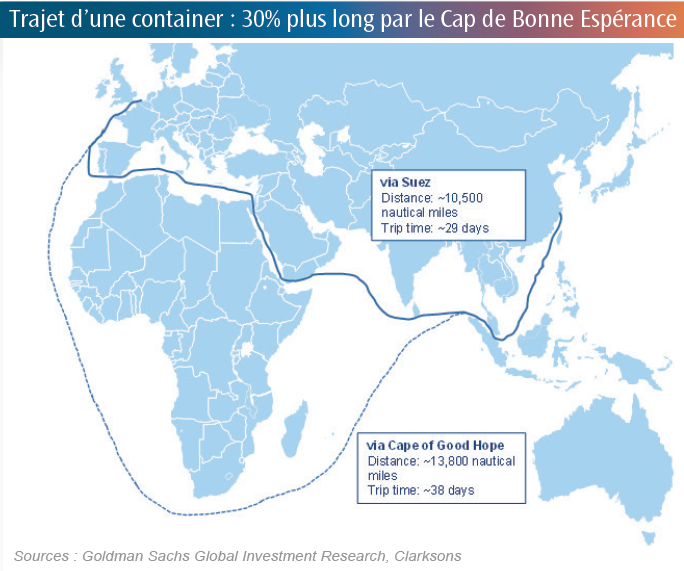

- La mauvaise raison illustrée par la carte ci-contre, c’est le risque qui pèse sur les flux d’approvisionnement et l’allongement sensible des trajets du fret, du fait de la crise qui sévit en Mer Rouge. Rappelons ici que c’est bien l’Égypte qui souffre le plus de cette tension géopolitique qui réduit considérablement le tonnage en transit par le canal de Suez, source de rémunération pour l’Égypte.

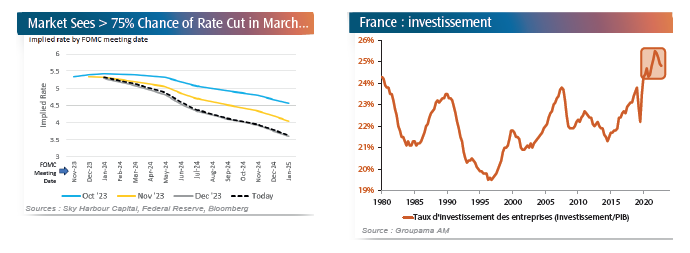

- L’autre risque de reprise de l’inflation est consécutif à celui de la reprise de l’investissement en France. C’est fondamentalement une bonne nouvelle puisque l’investissement d’aujourd’hui sont les emplois de demain. Mais investir aujourd’hui crée des tensions sur la ressource en capital, en matières premières et en emplois.

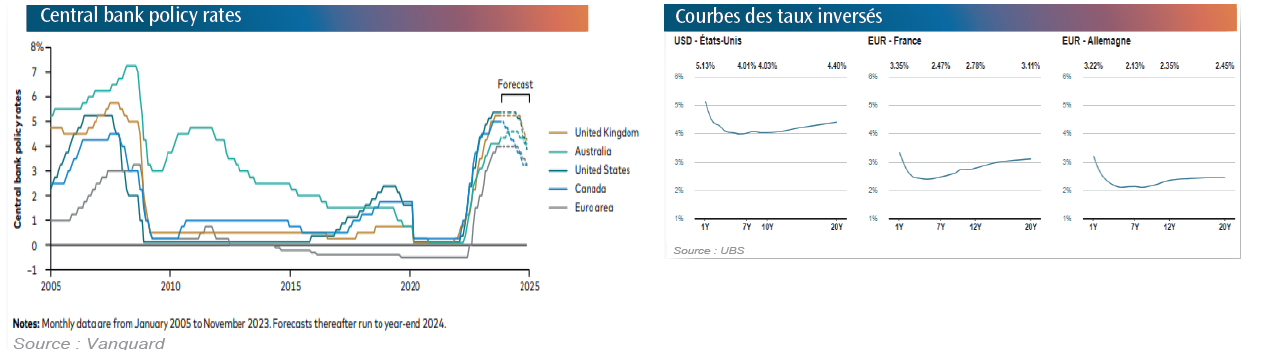

Il faudra donc rester très vigilant aux signaux faibles d’inflation et de reprise, même modérés, de celle-ci comme on l’a déjà observé aux États-Unis en ce début d’année. Par conséquent, les banques centrales vont rester très prudentes avant de baisser les taux. Plus prudentes en tout cas que ce que les marchés ont trop vite anticipé en décembre.

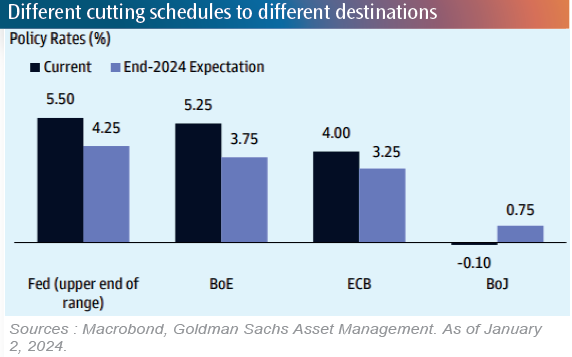

Et attention, les configurations économiques ne sont pas du tout comparables aux États-Unis et en zone euro. Si les États-Unis semblent bien réussir leur soft landing, la zone euro a davantage de mal à faire décoller sa croissance. Le rythme de baisse des taux attendus et très différent sur les 2 zones, ce qui ne sera pas sans impact sur les écarts de change. On peut donc s’attendre à une année encore assez volatile sur les taux d’intérêt, d’autant que la courbe des taux doit encore s’inverser : revenir à une pente normale et sortir de l’aberration d’un court terme mieux rémunéré que le long terme.

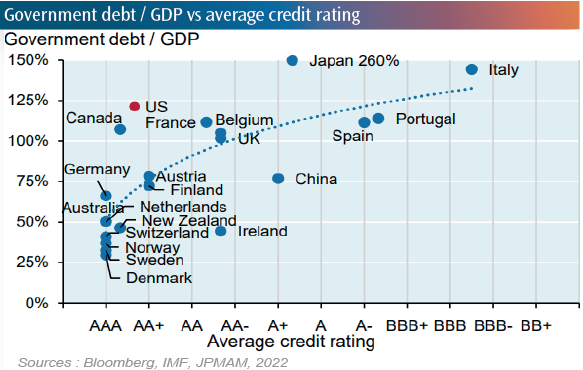

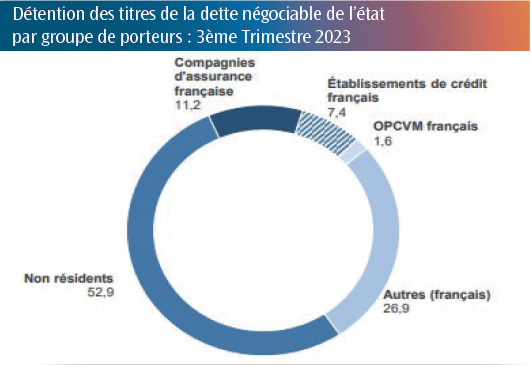

D’autant que le sujet des dettes publiques revient sur le devant de la scène, un peu oublié après le COVID et le monde merveilleux du « quoi qu’il en coûte ». L’endettement des Etats et leurs ratios dette/PIB n’ont jamais été aussi élevés. Il va falloir assainir les finances publiques dans la plupart des pays, sans alourdir la fiscalité. Exercice particulièrement difficile sinon impossible en période préélectorale. Avec un ratio dette/PIB à 112% la France est encore notée AA et ne paie sa dette qu’à 2,81% sur 10 ans. Jusqu’à quand va durer cette formidable indulgence des prêteurs (52,9% sont non-résidents) alors que la France doit refinancer plus de 296 milliards d’euros cette année ?

Quand bien même les taux devraient baisser, ils resteront beaucoup plus hauts que ceux que nous avons connus pendant ces 10 dernières années. Et c’est ici que l’expérience va payer pour les gérants obligataires et les intervenants « taux » sur les marchés : il y aura une prime à ceux qui ont connu et su gérer des taux supérieurs à 3% dans leur carrière.

Nous remercions : JPMorgan AM, Goldman Sachs AM, Groupama AM, SKY Harbor Capital, Agence France Trésor, Vanguard pour leurs publications, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter