Exemple : Où en sommes-nous de la réforme des retraites ?

Marchés mars 2024 : la croissance ralentit... sans récession

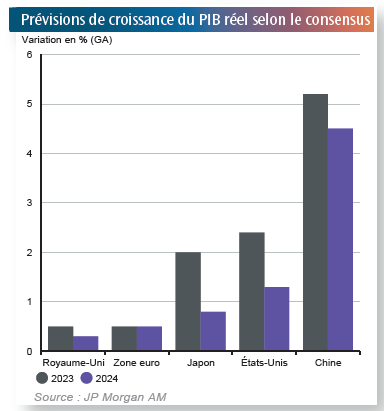

En 2024, la croissance européenne est attendue à 0,5% et bien que cette perspective soit très décevante, les entreprises ne peuvent pas tellement se permettre de réduire leurs effectifs, tant elles ont eu du mal à recruter ces deux dernières années. En 2022, on a assisté à un rattrapage du marché du travail, notamment par l’effet de base de la réduction de la population active. Tant qu’il n’y a pas de véritable alerte sur l’emploi il n’y a pas de bonnes raisons de baisser les taux. Et c’est bien ce dernier élément que semble dorénavant veiller la BCE, après l’accalmie sur l’inflation.

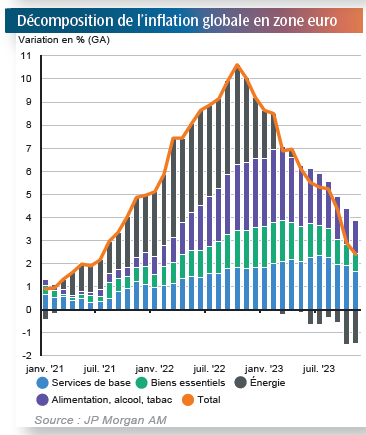

Après un fort ralentissement en 2023, les taux d’inflation ne ralentissent plus depuis le début de l’année 2024, notamment du fait des coûts salariaux qui ont augmenté ces deux dernières années.

Avec cette augmentation de leurs coûts, 2024 marquera aussi la fin du pricing power observé en 2022 et en 2023 pendant lesquelles les industriels reconduisaient facilement l’augmentation des coûts dans leurs prix, et conservaient leurs marges. Tous les acteurs de la chaîne de production vont par ailleurs voir leurs coûts informatiques sensiblement augmenter à la recherche de tous les leviers possibles à tirer de l’utilisation de l’IA. Ce qui nourrit les carnets de commande des SSII, qui sont elles aussi en mal de recrutements.

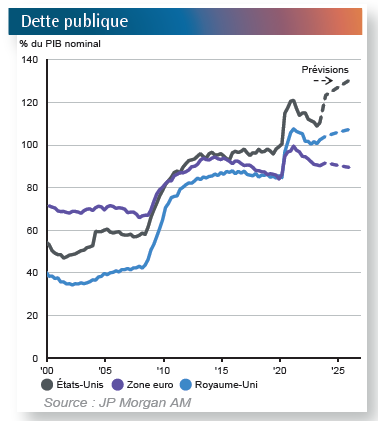

Nous sortons donc d’un cycle de croissance copieusement nourrit par la dépense publique et par le « quoi qu’il en coute » sur tous les sujets, et subitement obligée de relancer à marche forcée une économie de défense. Le ratio dette / PIB de la France atteint 116%, mauvais élève de la zone Euro, dont le ratio a baissé à 90% (122% aux Etats-Unis). Mais la France parvient encore à emprunter à 2,84% à 10 ans. Pour combien de temps encore Bercy se berce de cette illusion ?

Nous sortons donc d’un cycle de croissance copieusement nourrit par la dépense publique et par le « quoi qu’il en coute » sur tous les sujets, et subitement obligée de relancer à marche forcée une économie de défense. Le ratio dette / PIB de la France atteint 116%, mauvais élève de la zone Euro, dont le ratio a baissé à 90% (122% aux Etats-Unis). Mais la France parvient encore à emprunter à 2,84% à 10 ans. Pour combien de temps encore Bercy se berce de cette illusion ?

En ce qui concerne les élections américaines il est urgent de ne pas se précipiter sur des vues de marchés. En fait, le bilan économique de Joe Biden est excellent notamment grâce au programme IRA (Inflation Reduction Act) dont la philosophie est finalement très républicaine puisqu’il s’agit d’un programme essentiellement protectionniste.

En ce qui concerne les élections américaines il est urgent de ne pas se précipiter sur des vues de marchés. En fait, le bilan économique de Joe Biden est excellent notamment grâce au programme IRA (Inflation Reduction Act) dont la philosophie est finalement très républicaine puisqu’il s’agit d’un programme essentiellement protectionniste.

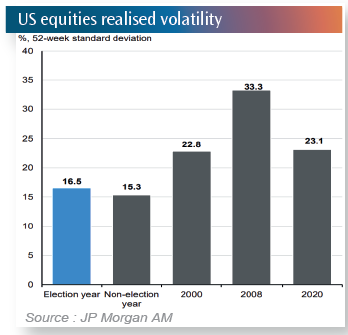

Sur le marché américain, l’histoire nous apprend que sa performance est assez indifférente à la couleur politique de l’occupant de la Maison Blanche. En fait, la volatilité de ce marché est à peine supérieure à la moyenne pendant les années d’élection. Le vrai patron de la tendance du marché demeure donc la Fed, qui veut absolument rester en dehors du sujet politique de l’élection présidentielle et ne pas donner l’air de l’influencer ou de favoriser un candidat.

Mais pendant que l’attention se tourne vers les élections américaines que devient l’économie chinoise ?

Mais pendant que l’attention se tourne vers les élections américaines que devient l’économie chinoise ?

La banque centrale chinoise a annoncé une baisse de 0,50% du taux de réserve obligatoire des banques, ce qui devrait permettre d’injecter 1 000 Mds de yuans dans l’économie (130 Mds €) pour en assurer la liquidité pendant la période du Nouvel An. Il ne s’agit donc toujours pas d’un plan de relance de la consommation. Rappelons ici, que la Chine est le seul grand pays à ne pas avoir pris de mesures économiques et budgétaires pendant la crise du COVID.

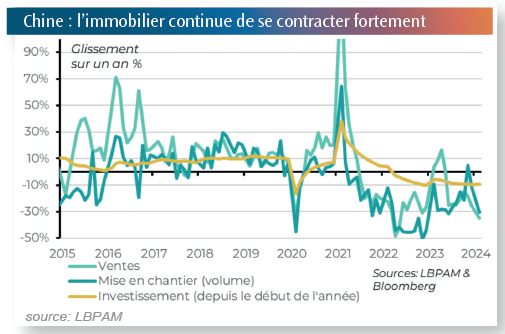

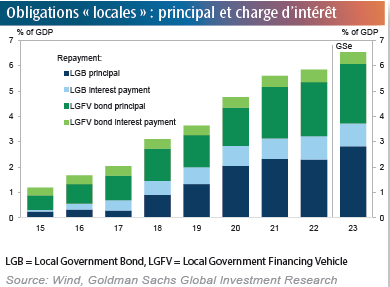

L’économie chinoise et ses responsables politiques restent sous le stress absolu du marché de l’immobilier avec la mise en faillite du géant China Evergrande Group dont le passif s’élève à plus de 300 milliards USD. Le problème de la dette chinoise c’est qu’elle est financée essentiellement de province à province, ou entre l’Etat et les provinces par ce qu’on appelle des Local Government Bonds (qui peuvent de loin rappeler les Municipals américains). Le vrai risque pour la Chine est donc son niveau d’endettement …sur elle-même qui atteint presque 7% du PIB.

L’économie chinoise et ses responsables politiques restent sous le stress absolu du marché de l’immobilier avec la mise en faillite du géant China Evergrande Group dont le passif s’élève à plus de 300 milliards USD. Le problème de la dette chinoise c’est qu’elle est financée essentiellement de province à province, ou entre l’Etat et les provinces par ce qu’on appelle des Local Government Bonds (qui peuvent de loin rappeler les Municipals américains). Le vrai risque pour la Chine est donc son niveau d’endettement …sur elle-même qui atteint presque 7% du PIB.

On comprend facilement que les investisseurs étrangers soient très frileux pour rentrer sur le marché chinois des obligations comme des actions.

Entre l’absence de statistiques publiées sur le chômage, les tensions que l’on peut deviner entre les régions sur des questions de financement, et la main mise croissante du pouvoir central, il est très difficile de savoir exactement ce qui se passe en Chine. Comme pour un trou noir de très grande densité économique, on ne sait pas précisément ce qui se passe à l’intérieur mais on le devine et le calcule par les effets de bord sur les économies périphériques ou plus lointaines.

Le début de l’année 2024 donne pourtant des signaux positifs mais en demi-teinte. Les exportations ont certes repris, +7% en glissement annuel, mais essentiellement vers les marchés émergents, y compris la Russie (+12,5%), sur des produits à bas coûts et à faible marge. Elles continuent de baisser vers les États-Unis, l’Union Européenne et le Japon. La Chine cherche donc clairement à diversifier ses débouchés vers les pays émergents dans des marchés moins consommateurs de produits transformés et donc générant moins de profits. Ce nouveau type de clients, très diversifié, fait également porter un nouveau risque de change pour les entreprises exportatrices chinoises. D’autant que ces pays sont parfois eux-mêmes les obligés de la Chine qui est devenue leur principal créancier.

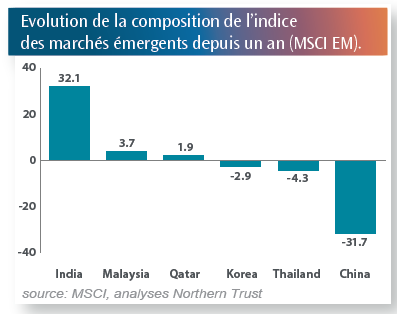

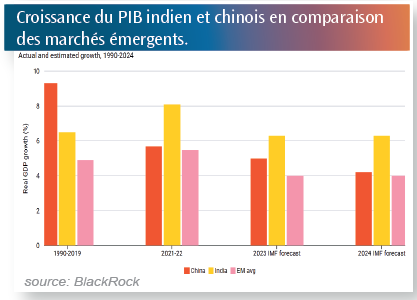

Victimes collatérales de cette économie en panne, les entreprises cotées chinoises sont de plus en plus déclassées et sortent graduellement de l’indice des marchés émergents au profit d’entreprises indiennes.

Victimes collatérales de cette économie en panne, les entreprises cotées chinoises sont de plus en plus déclassées et sortent graduellement de l’indice des marchés émergents au profit d’entreprises indiennes.

Mais l’économie indienne est encore une économie fermée qui n’accueille que 2% de produits importés. Et il n’y existe pas de loi sur les faillites : un impayé ne peut pas être remboursé ni passer devant un tribunal. Le risque crédit est donc très marqué, De même, le risque climatique et social est quasi impossible à jauger, évaluer et assurer compte tenu de l’étendue du territoire, de la variété des risques climatiques et de la complexe stratification sociale de la population.

Restez informé.e des actualités

Inscrivez-vous à la newsletter