Exemple : Où en sommes-nous de la réforme des retraites ?

Rachat de trimestres et retour sur investissement

Publié le 7 avril 2020 – mis à jour le 15 mai 2024

Le retour sur investissement lors d’un rachat de trimestres

Le rachat de trimestres permet de valider des périodes pour lesquelles un salarié n’a pas cotisé. Cette démarche est souvent perçue comme une opération coûteuse. Mais qu’en est-il du point de vue du Retour Sur Investissement ?

Lorsqu’un salarié se pose la question de partir à la retraite alors qu’il n’a pas atteint son taux plein, plusieurs solutions sont envisageables :

- Travailler plus longtemps pour atteindre son taux plein

- Préférer un départ en retraite mais avec décote

- Racheter des trimestres pour bénéficier du taux plein ou a minima diminuer sa décote

Pour cette dernière solution, l’axe du retour sur investissement n’est pas forcément envisagé car le coût lié au rachat peut paraître important.

Nous avons analysé ce retour sur investissement pour des salariés ayant une rémunération de 50% à 400% du PASS. Pour chaque cas, nous avons pris les hypothèses et les méthodes de calcul suivantes :

- Le salarié a atteint l’âge d’ouverture des droits au moment du rachat

- Le salarié rachète 5 trimestres pour atteindre le taux plein

- Le salarié a eu une rémunération proportionnelle au Plafond Annuel de la Sécurité Sociale (PASS) tout au long de sa carrière

- L’avantage fiscal n’a pas été estimé

- Le calcul est réalisé hors majorations familiales

Le coût du rachat de trimestres dépend de l’âge au moment du rachat de la rémunération et de l’option choisie :

- L’option au titre du taux seul : qui aura, comme son nom l’indique, un impact sur le calcul du taux (cette option est applicable à l’ensemble des régimes de retraite).

- L’option au titre du taux et de la durée d’assurance : va permettre d’améliorer le taux et la durée d’assurance acquise (cette option est applicable uniquement pour le régime général).

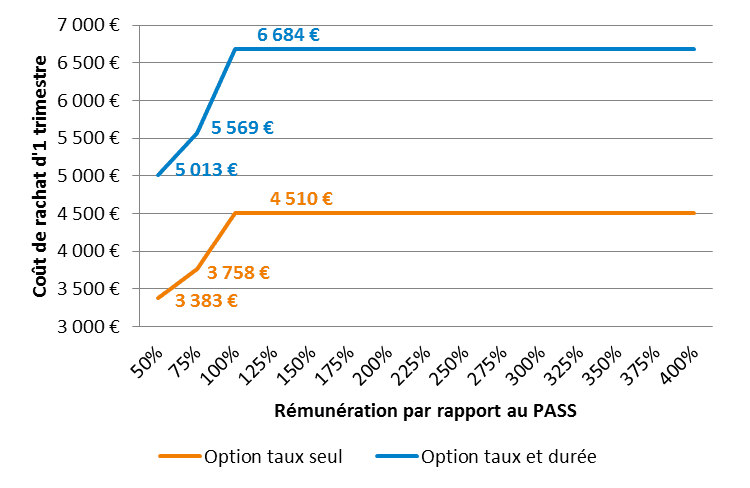

Coût de rachat d’un seul trimestre pour un salarié âgé de 62 ans, en fonction de sa rémunération et de l’option choisie :

Le coût maximal est applicable aux salariés ayant un revenu supérieur ou égal au PASS. Cette règle aura une incidence très importante sur le retour sur investissement.

À noter que ce barème n’a pas été modifié depuis 2013. Seuls les montants des tranches de salaires en pourcentage du PASS ont évolué.

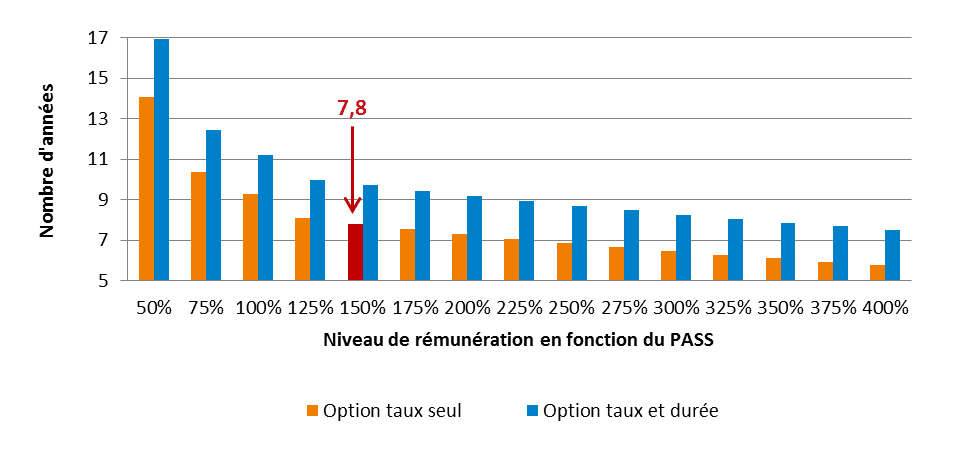

Selon, le niveau de rémunération, le délai de retour sur investissement va varier. Dans le graphique ci-dessous, on peut observer que plus la rémunération est élevée plus le délai de retour sur investissement est court.

Ceci s’explique par le fait que lorsque :

- Le salarié atteint le taux plein, il bénéficie également de ses pensions complémentaires sans décote viagère.

- Le coût du rachat d’un trimestre est plafonné.

A titre d’exemple, pour un salarié ayant une rémunération annuelle de 150% du PASS tout au long de sa carrière, la part de sa pension de retraite AGIRC-ARRCO par rapport à l’ensemble de ses pensions est de 66%.

Le rachat de trimestres auprès du régime de base va également permettre de maximiser les pensions AGIRC-ARRCO.

Nombre d’années nécessaires pour obtenir un retour sur investissement

Par exemple : pour le salarié dont le salaire est de 150% du PASS, le délai de retour sur investissement pour un rachat de 5 trimestres est de 7,8 années pour l’option taux seul.

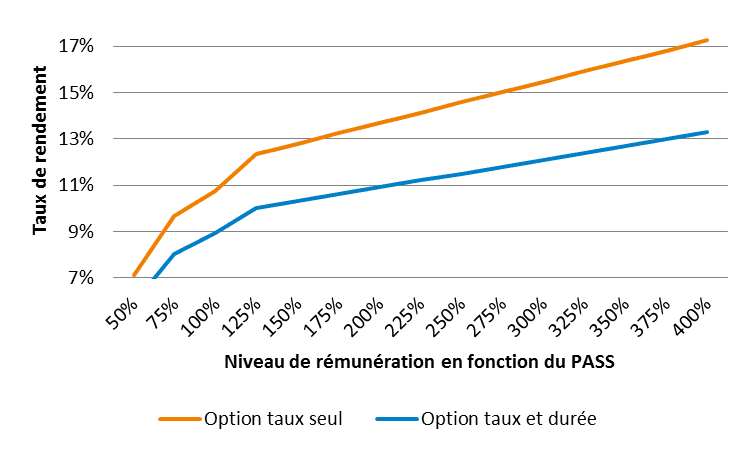

Le taux de rendement financier

Le taux de rendement financier exprimé en pourcentage par année est mathématiquement inversement proportionnel à la durée de retour sur investissement en années.

Même sans considérer la situation économique actuelle, peu de placement financier, voire aucun, ne peut proposer des rendements garantis allant de 5% à plus de 17% en fonction de votre « profil d’investisseur ».

Au-delà d’être une opération coûteuse, le rachat de trimestres peut donc s’avérer un excellent placement, notamment pour les salariés disposants des rémunérations les plus élevées.

Le rendement financier en pourcentage par année en fonction de la rémunération et de l’option choisie :

Par exemple : pour le salarié dont le salaire est de 150% du PASS, le rendement financier est de 12,8% par an pour l’option taux seul.

L’avantage fiscal

Nous n’avons pas considéré l’avantage fiscal inhérent au rachat de trimestres.

En effet, l’intérêt du rachat de trimestres réside également dans le mécanisme de déductibilité fiscale de l’investissement : la somme versée est intégralement déductible du revenu imposable de l’année du rachat.

Cette déductibilité fiscale peut également être optimisée par la possibilité d’étaler d’un à cinq ans le paiement de la note totale, en fonction du nombre de trimestres rachetés. Le solde devra cependant être versé avant la prise de retraite.

Par conséquent, le rendement financer sera plus élevé et le délai de retour sur investissement en années plus faible.

Pour plus d’informations sur l’avantage fiscal et la déclaration du revenu imposable lors d’un rachat de trimestres cliquez ici.

A noter que les sommes versées au titre du rachat ne sont pas remboursables. Si le salarié devenu retraité (ou pas encore) décède, ses ayant droits ne pourront pas demander le remboursement des sommes réglées.

En revanche, si le salarié a un ou plusieurs réversataires, le calcul des droits à réversion sera réalisé en considérant les trimestres rachetés.

Conclusion :

Le rachat de trimestres s’avère donc un très bon outil d’investissement, voire de défiscalisation, pour les salariés ne disposant pas du taux plein et souhaitant partir en retraite sans subir une décote viagère, sous réserve de disposer de la surface financière nécessaire, et de répondre aux conditions légales (années d’études supérieures ou années incomplètes).

Sources :

https://legislation.lassuranceretraite.fr/Pdf/circulaire_cnav_2020_05_09012020.pdf

https://www.service-public.fr/particuliers/actualites/A13727

https://www.reforme-retraite.gouv.fr/

Restez informé.e des actualités

Inscrivez-vous à la newsletter