Exemple : Où en sommes-nous de la réforme des retraites ?

A fin mars 2023 :

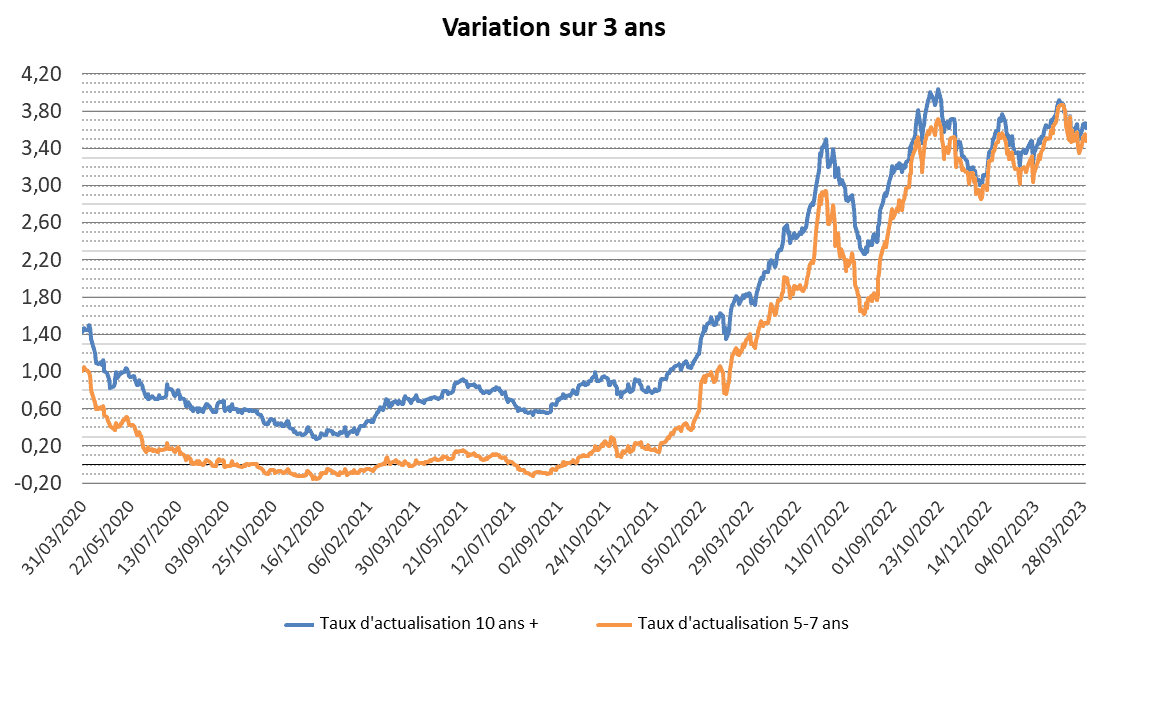

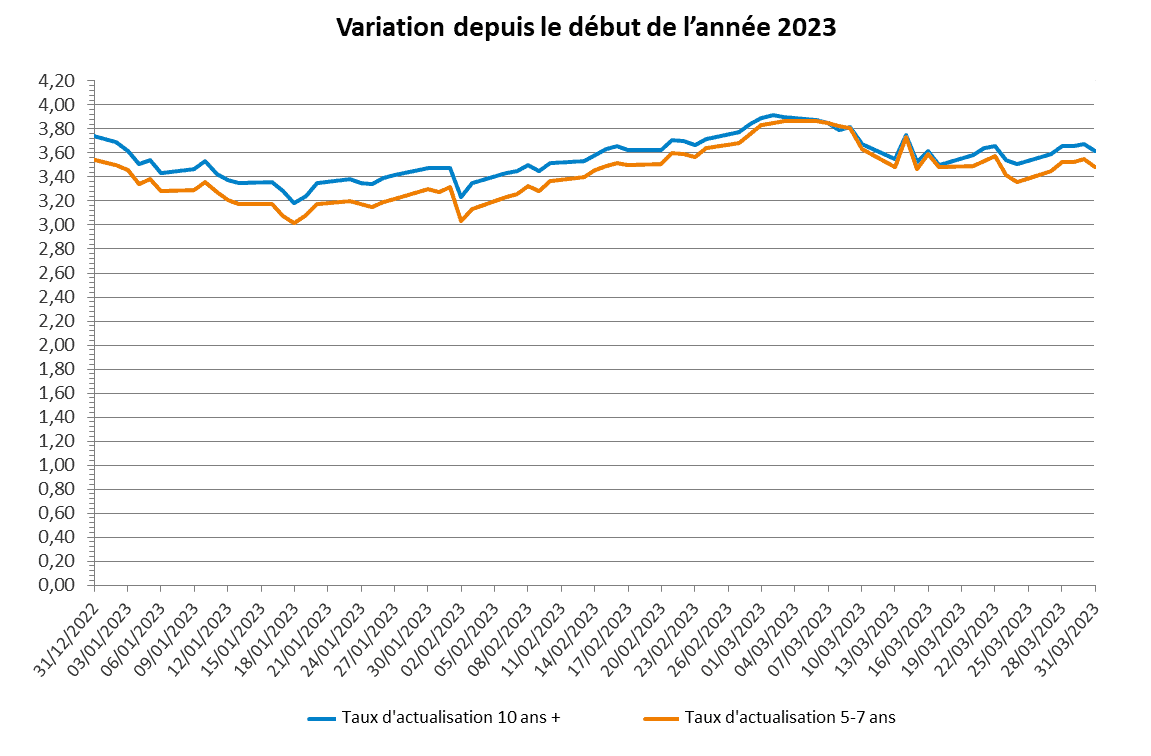

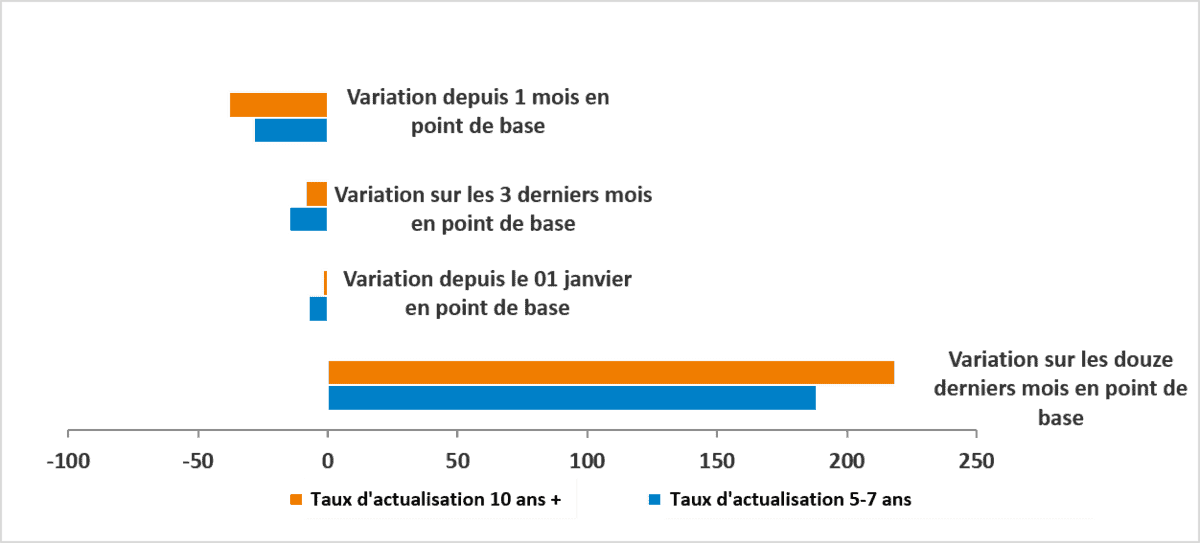

- le taux d’actualisation pour les engagements de duration supérieure à 10 ans s’est clôturé à 3,62%

- et le taux d’actualisation pour les engagements de duration comprise entre 5 et 7 ans s’est clôturé à 3,48%

Cela représente une diminution de l’ordre de 20 bps à 30 bps sur le mois de mars.

Les taux sont finalement relativement stables depuis le début de l’année, par rapport à ce qui a pu être observé au cours de l’année 2022.

Restez informé.e des actualités

Inscrivez-vous à la newsletter

Chaque fois que nous sollicitons l’Intelligence Artificielle nous participons au réchauffement de la planète par l’intense activité des serveurs qui est mobilisée. Et, ce qui est plus contre-intuitif, la fabrication des puces qui les fait fonctionner est également très consommatrice d’eau.

Chaque fois que nous sollicitons l’Intelligence Artificielle nous participons au réchauffement de la planète par l’intense activité des serveurs qui est mobilisée. Et, ce qui est plus contre-intuitif, la fabrication des puces qui les fait fonctionner est également très consommatrice d’eau.

L’eau est utilisée pour rincer et nettoyer les plaquettes de silicium utilisées dans la fabrication des puces électroniques. Mais ce processus doit utiliser une eau ultra-pure, des milliers de fois plus pure que celle du robinet. Autant dire que le processus est coûteux et peu efficient puisqu’il faut environ 1 400 à 1 600 litres d’eau courante pour produire 1 000 litres d’eau ultra-pure . Et une usine de fabrication de semi-conducteurs peut utiliser jusqu’à 5 millions de litres d’eau par jour.

Cette inefficience d’utilisation participe hélas à l’immense gaspillage de l’eau. En effet, on estime qu’environ 1 700 milliards de litres d’eau sont gaspillés chaque année dans le monde, en grande partie du fait de la vétusté et de l’inadéquation des infrastructures.

Cette inefficience d’utilisation participe hélas à l’immense gaspillage de l’eau. En effet, on estime qu’environ 1 700 milliards de litres d’eau sont gaspillés chaque année dans le monde, en grande partie du fait de la vétusté et de l’inadéquation des infrastructures.

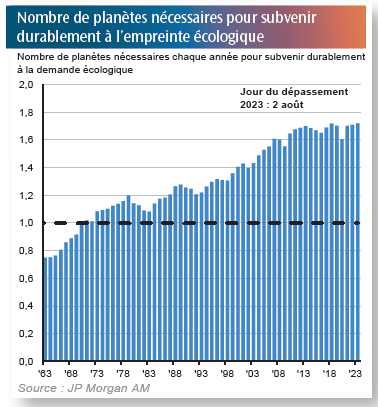

Avant le 2 août prochain, l’IA doit encore démontrer que sa mise à disposition du plus grand nombre participe à améliorer notre trajectoire 2°C.Ou pas.

Nous remercions : UBS, LBPAM, Ostrum, JPMorgan AM, Amundi, BlackRock Institue, FTSE Russell, pour leurs publications, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter