Exemple : Où en sommes-nous de la réforme des retraites ?

Marchés avril 2024, trois salles, trois ambiances : Etats-Unis, atterrir – Europe, décoller – BRICS, trouver un taxiway.

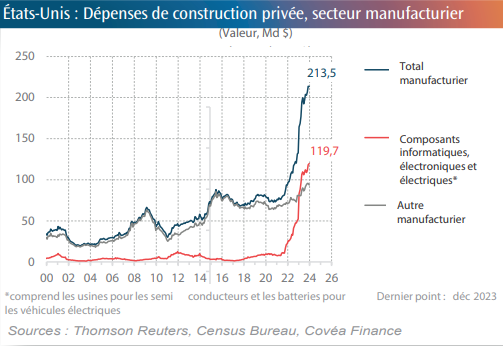

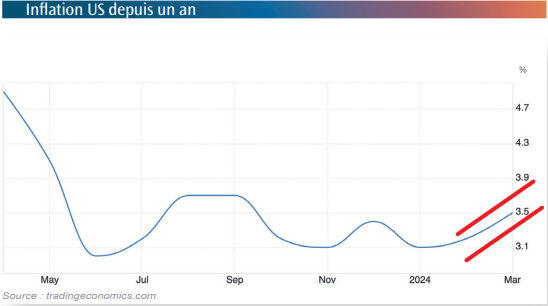

Aux États-Unis, l’emploi reste encore très vigoureux (303 000 nouveaux emplois contre 214 000 attendus) situation susceptible de créer de la tension sur le marché du travail et tirer les salaires à la hausse. Dans ce contexte de marché du travail, un certain niveau d’immigration régulier est absolument nécessaire pour le bon fonctionnement de l’appareil manufacturier, «dopé» à l’Inflation Reduction Act (IRA). L’atterrissage à 2% de l’inflation américaine semble donc plus incertain. La Fed pourrait même s’accommoder discrètement d’une inflation autour de 3%, avant de commencer à baisser les taux. Le premier geste de baisse signalera au marché qu’elle a décidé de «pivoter»: si elle commence elle ne peut plus revenir en arrière…

L’économie américaine, plus fébrile que prévu, pourrait inciter la Fed à reconsidérer ses prévisions de trois baisses de taux en 2024. Coincée dans son calendrier, elle ne peut pas baisser les taux trop tôt, lors de sa réunion de juin et s’interdit en général d’intervenir 3 mois avant les élections, ce qui exclurait une baisse des taux en septembre. Ne reste finalement qu’une possibilité de baisser les taux en décembre. On est très loin des 7 baisses des taux anticipées par les marchés en décembre 2023: de quoi décevoir les gestions obligataires.

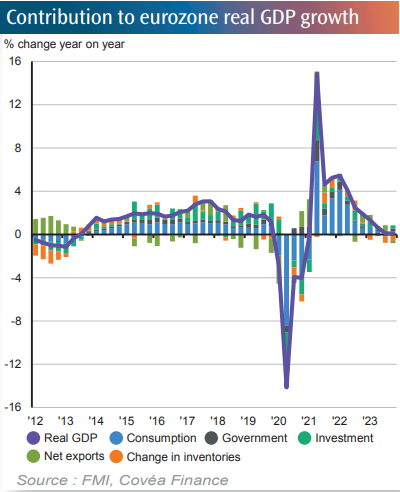

En zone Euro, la croissance s’est tout simplement éteinte, dans toutes ses composantes. Selon l’agence S&P Global, le niveau record atteint par les salaires dans un contexte de productivité atone limite la dynamique de désinflation dans la zone euro. L’agence a revu à la baisse sa prévision de croissance du PIB pour 2025, à 1,3 %, contre 0,7% en 2024, tout en relevant sa prévision d’inflation 2,1 %.

Pourtant le stock d’épargne des Français, qui pourrait être utilisé dans la consommation et relancer croissance et emploi, a augmenté de 15,2 milliards €, le double de 2022, nourri par la hausse des rendements des produits d’épargne réglementée.

Finalement, les agences de notations n’ont pas révisé la note de la France lors dans leur publication du 26 avril. C’est une bonne nouvelle en soi, même si une dégradation de note n’aurait sans doute pas eu beaucoup d’impact sur le coût de la dette. En effet, la France jouit d’une sorte de super privilège qui lui permet de placer très facilement ses emprunts auprès de investisseurs étrangers (qui en détiennent 53%) quand ces derniers ne trouvent pas assez de gisements, ni de rendement, dans les émissions obligataires allemandes.

De son côté, le commerce extérieur chinois semble gagner en dynamisme début 2024. La croissance des exportations a accéléré pour atteindre 7,1% en glissement annuel. Mais cette progression reflète essentiellement le dynamisme des exportations vers les marchés émergents, tels que l’Afrique (+21%), l’Amérique latine (+20,6%), l’Inde (+12,8%), la Russie (+12,5%). Des pays peu solvables qui n’achètent pas nécessairement des produits très manufacturés, ou à fortes marges pour les industriels chinois.

Mais la demande intérieure chinoise reste atone, et les surcapacités s’accumulent chez les industriels de plus en plus tentés d’écouler leurs stocks à l’international, parfois à prix bradés. Ce qui fait dire à Janet Yellen que «l’aide directe et indirecte du gouvernement est en train de conduire à une capacité de production qui excède largement la demande intérieure de la Chine, ainsi que ce que le marché mondial peut supporter».

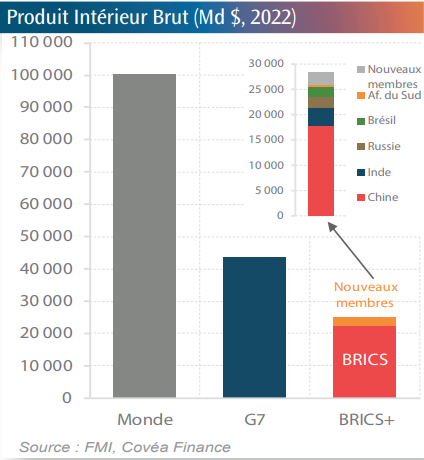

Dans ce contexte la Chine cherche à fédérer les BRICS pour créer un 3ème pôle d’équilibre mondial, indépendant du dollar et de l’euro. Mais le chemin est encore long pour aligner sous une seule politique monétaire des pays qui ont décidé d’être non-alignés ! Pour l’instant, la Chine organise ses interventions monétaires auprès des pays dont elle est créancière (essentiellement en Afrique) à base d’un mécanisme alambiqué de swaps contre Yuan…

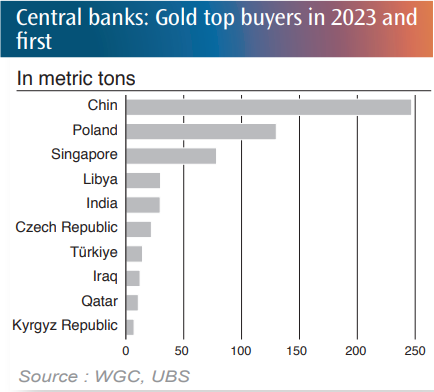

En attendant une devise commune au BRICS – ce n’est pas pour demain – la Chine se rabat sur un actif tangible (mais qui ne rapporte rien): l’or. En gonflant considérablement les stocks de sa Banque centrale, elle exerce au passage un acte de soft power sur l’Inde, également très consommatrice pour la bijouterie.

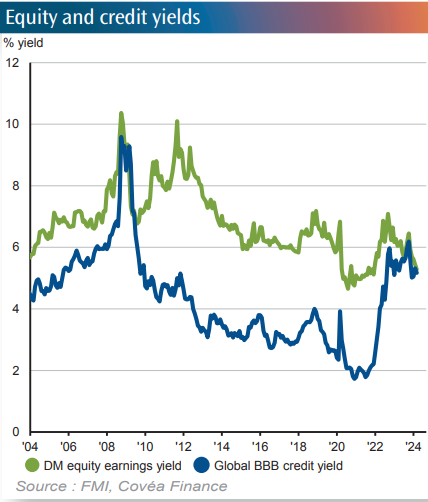

En ce qui concerne les marchés, c’est la saison des dividendes. Comme l’an dernier, le « problème » du rendement des actions, i.e. du dividende est qu’il est au même niveau que le rendement des obligations : en termes de rendements, le « risque action » n’est donc pas davantage rémunéré que le «risque obligataire ». Et au niveau actuel atteint par les marchés actions voilà qui pose un sujet d’allocations de risques pour les gérants des fonds de pension. Une fois ces dividendes versés courant mai-juin, que feront les investisseurs alors que les marchés actions leur ont déjà fait gagner 8% depuis le début de l’année : « sell in May and go away…until the Fed moves » ?

Restez informé.e des actualités

Inscrivez-vous à la newsletter