Exemple : Où en sommes-nous de la réforme des retraites ?

Réforme des retraites : modes de transition voisins (Point Retraite n°2)

En Europe, six pays ont vécu l’expérience d’une refonte de leur système de retraite, dans les années 1990 pour cinq d’entre eux (Allemagne, Italie, Lettonie, Suède, Pologne) et plus récemment en 2011 en Norvège.

Trois méthodes de transition utilisées pour la mise en place du nouveau régime se dégagent, comportant chacune leurs avantages comme leurs inconvénients.

Ces exemples permettent de faire un parallèle avec le mode de transition préconisé dans le rapport DELEVOYE pour la future réforme des retraites françaises.

Trois modes de transition vers un nouveau régime

La mise en œuvre d’une réforme systémique soulève de nombreux arbitrages : à partir de quelle date entrera en vigueur le nouveau régime ? A quels actifs s’appliquera-t-il ? Dans quelle mesure les droits acquis sous l’empire de l’ancien régime coexisteront avec les nouvelles règles ?

Transition courte ou progressive, gommage total ou partiel des anciennes règles, trois formules ont été utilisées par nos voisins.

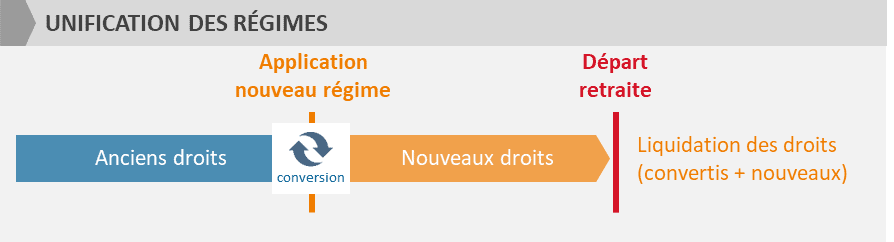

L’unification des deux régimes

Cette méthode de transition consiste à faire disparaître l’ancien régime dès la date d’entrée en vigueur des nouvelles règles.

A l’instant « T », les droits acquis dans l’ancien régime sont convertis en droits nouveaux et viennent se fondre dans le nouveau système.

Cette formule a été choisie par l’Allemagne en 1992, lorsqu’elle a réformé son régime en annuités (principe de calcul de la pension basée sur x meilleures années) en régime en points, mais également par la Lettonie qui a immédiatement basculé en 1996 son régime, en un système de comptes notionnels.

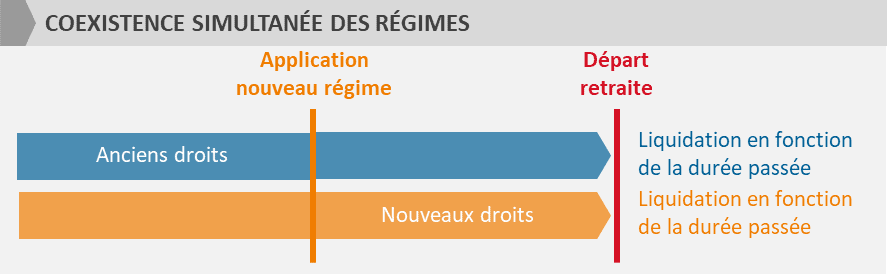

La coexistence simultanée des deux systèmes

Dans ce mode de transition, les deux régimes, ancien et nouveau, vont coexister pendant une période plus ou moins longue, qui dépend de la fenêtre générationnelle à laquelle on décide d’appliquer le régime « transitoire ».

Les générations concernées se voient appliquer à leur carrière entière les deux systèmes, puis au moment de la prise de retraite, leurs droits font l’objet d’une double liquidation (droits anciens et droits nouveaux). Les montants de pension ainsi obtenus sont proratisés en fonction de la durée effectuée dans chacun des systèmes.

Cette méthode a été retenue par la Suède et la Pologne, qui ont toutes deux adopté un régime en comptes notionnels en 1999.

Plus récemment, la Norvège a également opté pour ce système en 2011 : la période de transition concerne les assurés nés de 1954 à 1962 (soit âgés alors de 49 à 57 ans). Ainsi, les actifs de moins de 49 ans se sont vus appliquer intégralement le nouveau régime, quand les plus de 57 ans en ont été intégralement exclus.

Pour chacune des générations transitoires, le nouveau régime a représenté un poids différent dans le calcul de la pension globale : 10% pour la génération 1954, 20% pour la génération 1955, jusqu’à 90% pour les assurés nés en 1962.

L’affiliation successive aux deux régimes

Cette formule a été choisie par l’Italie lors de sa réforme en comptes notionnels, entrée en vigueur au 1er janvier 1996.

Elle consiste assez simplement à fermer l’ancien régime à la date de bascule dans le nouveau, puis à liquider les droits acquis dans l’ancien régime au moment de la prise de retraite : tout se passe comme si les assurés étaient polypensionnés et avaient changé de régime à la date de la réforme.

En France, cette méthode a été appliquée aux anciens régimes des artisans et des commerçants, qui fonctionnaient par points, et qui ont été alignés au 1er janvier 1973 avec le régime des salariés du privé. Les indépendants qui ont cotisé à l’un de ces régimes se voient liquider deux droits par leur caisse de retraite : une première pension en points (le nombre de points acquis reste gelé, mais sa valeur est augmentée chaque année), et une seconde en annuités (50% des 25 meilleures années).

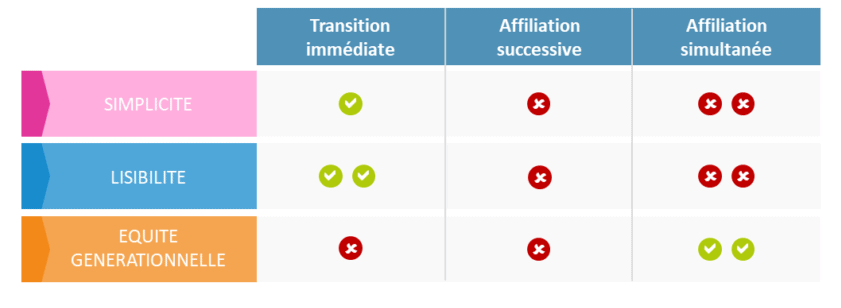

Un débat entre simplicité et traitement équitable des assurés

Chaque formule comporte ses points positifs comme ses inconvénients :

AVANTAGES ET INCONVENIENTS DES 3 METHODES

Globalement, on constate que les objectifs de simplicité sont difficilement conciliables avec ceux d’un système juste pour les générations impactées par la transition.

La simplicité technique : un défi majeur pour les organismes gestionnaires

La transition immédiate a l’avantage de la simplicité, puisqu’il n’existe plus qu’un seul régime à l’entrée en vigueur de la réforme.

Pour peu que les règles de conversion soient clairement définies et implémentées dans les outils de calcul des caisses de retraite, la bascule prendra la forme d’une simple conversion des droits acquis, puis il ne restera plus qu’à gérer des points de retraite en fonction des nouvelles règles.

Dans les deux autres méthodes, en revanche, la coexistence des deux systèmes pendant une période plus ou moins longue, implique un double calcul de pension au moment de la prise de retraite.

Dans l’affiliation simultanée, l’application à la carrière entière des deux régimes pour les générations concernées vient complexifier encore plus l’opération de liquidation des droits, sans parler du travail de reconstitution des données de carrière anciennes qu’implique l’application des paramètres du nouveau régime à la carrière passée.

La lisibilité : l’atout phare d’une transition immédiate

Dans la transition immédiate, la lisibilité est optimale pour les assurés, qui disposent dès l’entrée en vigueur de la réforme d’un compte unique de droits, en points, ou en euros s’agissant des comptes notionnels.

Dans les deux autres modes de transition, les actifs concernés conservent leur compte de droits « anciens régimes », gelé dans le cas de l’affiliation successive, mais encore « vivant » dans le cas de l’affiliation simultanée.

On imagine aisément la difficulté que peut engendrer ce type de montage, tant dans la communication faite aux assurés sur leurs futures pensions, que dans les explications qui pourraient en résulter.

Un risque de faibles pensions pour les générations de la transition

Sur le terrain de l’équité entre les générations impactées par la réforme, la transition immédiate comme l’affiliation successive comportent des risques.

Si certains types de régimes se prêtent aisément à ces modes de transition, ces formules peuvent s’avérer en effet peu équitables dans un système fonctionnant en annuités et basé sur x meilleures années de carrière, ce qui est le cas du régime des salariés en France.

Au 1er janvier 1999, l’unification des anciennes caisses complémentaires ARRCO en un régime unique s’est effectuée facilement, puisque tous ces régimes fonctionnaient en points : il a suffit de convertir le montant des droits acquis à la date de bascule en points du nouveau régime avec la valeur de point unique.

En Allemagne, la calcul de la pension s’effectuant avant réforme sur le salaire moyen de toute la carrière, la conversion en points fût également transparente.

Le point hautement sensible de ces méthodes appliquées à des régimes comme la retraite de base des salariés du privé, basée sur les 25 meilleures années de carrière, ou celle des fonctionnaires, calculée au regard des 6 derniers mois, est qu’elle « fige » une moyenne de calcul sur une carrière encore en cours de construction, pénalisant de ce fait fortement les carrières ascendantes.

Ainsi, ces types de transition ne peuvent pas faire l’économie de règles de revalorisation destinées à compenser le calcul de droits particulièrement faibles avant la date de bascule.

En revanche, dans le cas de l’affiliation simultanée, l’équilibre des droits est strictement respecté : c’est l’intégralité de la carrière qui fait l’objet d’un double calcul selon les règles de chaque système, puis les montants de pension ainsi déterminés sont pondérés en fonction de la durée effectuée dans chaque régime.

L’option retenue par le rapport DELEVOYE

C’est une transition immédiate que préconise le rapport du Haut Commissaire à la réforme :

« une photographie des droits relatifs à la carrière effectuée sera réalisée au 31 décembre 2024. Par souci de lisibilité, ces droits issus de la carrière passée seront transformés en points du nouveau système et seront notifiés comme tels aux assurés concernés »

Pour atténuer l’inconvénient d’une moins bonne prise en compte des salaires passés précité, le rapport préconise que « toutefois, le calcul de ce salaire de référence (comprendre ici la moyenne des meilleurs revenus) sera aménagé par génération pour tenir compte du fait que la carrière des assurés n’est pas achevée à cette date ».

Quel sera l’aménagement mis en place ? Ne s’achemine-t-on pas vers une règle de conversion complexe à mettre en œuvre, tant en termes de communication aux assurés, qu’en termes de gestion auprès des caisses ?

On l’a compris, plus la période de transition est progressive et combine anciennes et nouvelles règles, plus elle est équitable, ce qui rend la réforme plus acceptable par tous. Mais elle sera plus complexe à mettre en œuvre techniquement…

Retenant au final la solution la moins défavorable au regard des trois critères observés, Jean-Paul DELEVOYE fait le choix de la lisibilité, ce qui au fond rejoint l’un des grands leitmotiv de la réforme et cadre avec ses souhaits de rendre l’’information retraite accessible et digitalisée.

Source : Réunion du COR du 14 février 2018 – La transition vers un nouveau régime de retraite

Restez informé.e des actualités

Inscrivez-vous à la newsletter