Exemple : Où en sommes-nous de la réforme des retraites ?

Pourquoi n’existe-t-il pas de consensus sur la question de la réforme des retraites ? Le grand écart constaté entre les propositions des candidats à l’élection présidentielle sur le sujet amène à s’interroger. Car, si la majorité d’entre eux envisage une réforme paramétrique, les mesures annoncées prennent des directions très divergentes. Quelle que soit l’issue du scrutin, les salariés seniors sont ainsi quasiment assurés de connaître des changements dans leurs conditions de départ pour les années à venir. Mais comment expliquer que certains candidats prônent un retour de la retraite à 60 ans quand d’autres prévoient de porter l’âge minimum à 65 ? Une réforme des retraites est-elle vraiment nécessaire ?

Après avoir fait le point sur l’évolution prévue des finances de notre système de retraite, nous verrons que la volonté de réformer, dans un sens comme dans l’autre, est avant tout un choix politique et budgétaire, que chaque candidat a d’ores et déjà fait au travers de son programme.

Une réforme des retraites est-elle vraiment nécessaire ?

Un choc covid peu impactant sur les finances des régimes de retraite

Même si la crise du covid-19 a provoqué un choc important sur les ressources de notre système de retraite, le Conseil d’orientation des retraites (COR) a démontré dans ses dernières projections que ce déficit dit « conjoncturel » ne sera que passager, avec un impact limité à deux ou trois années (Rapport annuel du COR – juin 2021). En effet, on a assisté l’année passée à une plongée des recettes de notre système de retraite. Avec un recours massif au chômage partiel, les cotisations sociales, principales sources de financement de nos régimes par répartition, ont fortement diminué (- 4 %). Cette baisse de ressources n’a pu être compensée par une hausse de la mortalité des retraités liée à la situation sanitaire, selon le COR.

Résultat : un déficit record des finances de nos régimes en 2020, chiffré à 18 milliards d’euros (13 milliards en tenant compte de la mise à contribution du fonds de réserve des retraites à hauteur de 5 milliards), mais qui devrait se résorber de lui-même d’ici 2023. Pour rappel, en 2019, le système de retraite était revenu à un niveau d’équilibre, sous l’effet conjugué du recul de l’âge de départ à la suite des réformes de 2010, ainsi que d’un accroissement des ressources cette dernière décennie, par la hausse des taux de cotisation et la mobilisation de davantage d’impôts et taxes.

Le retour de l’équilibre dans les années 2030 au mieux, sans réforme

Les projections réalisées dans le dernier rapport du COR de juin 2021 nous enseignent que le déficit « structurel » de nos régimes de retraite, une fois le choc de la crise absorbé, disparaîtrait au mieux dans les années 2030 en l’absence de toute réforme (en tenant compte d’un niveau de croissance d’au moins 1,3 %).

En effet, on assiste d’une part, à un recul naturel de l’âge moyen de départ en retraite des Français, qui s’établirait à 64 ans dans les années 2040, tous régimes confondus (62,4 ans en 2020). Cet âge de départ est en évolution constante, sous l’effet de l’augmentation programmée de la durée d’activité nécessaire pour obtenir une retraite à taux plein actée par les précédentes réformes. D’autre part, le COR projette une baisse du niveau des pensions par rapport aux revenus des actifs : de l’ordre de 52,2 % en 2020, la pension de retraite ne représenterait plus que 45 % du salaire moyen d’ici 2040, en raison d’une croissance moins dynamique liée à une indexation sur l’inflation.

Ainsi, sous réserve qu’aucune grande crise majeure et durable ne se profile à l’horizon, notre système de retraite retrouverait le niveau d’équilibre perdu en 2019 dans un futur relativement proche : une réforme des retraites « agressive » doit donc trouver sa légitimité sur un autre terrain que celui de la pérennité financière.

La retraite, poste de dépense conséquent pour l’État et la collectivité

Actuellement, la France consacre en moyenne 13,5 % de son PIB au financement de la retraite (mise à part l’année 2020, où le ratio a atteint 14,7 %), soit l’un des taux les plus élevés des pays de l’OCDE. La moyenne s’établit à 9,1 % de dépenses publiques consacrées à la retraite dans les pays suivis par le COR (En 2017 – Rapport du COR 26 novembre 2020 Panorama des systèmes de retraite en France et à l’étranger). Ce niveau moyen de dépenses représente en 2020 environ 311 milliards d’euros.

Ce niveau est-il tenable ? Rappelons que le financement des retraites représente un poste de dépense conséquent pour l’État comme pour la collectivité : si 75 % des dépenses sont financées par les cotisations des actifs (254 milliards d’euros en 2020, dont 40,6 versés par l’État en tant qu’employeur de la fonction publique), 12 % proviennent de taxes et impôts affectés au financement des retraites (39,7 milliards d’euros en 2020) et 2 % de subventions de l’État pour équilibrer les régimes spéciaux (soit 6,5 milliards d’euros en 2020). Parmi les dépenses, figurent en effet les pensions de retraite générées par les cotisations, mais également les prestations liées à la solidarité : droits gratuits attribués aux personnes en situation de chômage, de maladie, pension minimum garantie, etc. Notre retraite actuelle est donc généreuse, solidaire et permet un départ relativement tôt en comparaison de nos voisins, avec un taux de remplacement moyen parmi les plus élevés (de l’ordre de 75 % en moyenne ). La véritable question est donc de savoir si l’on veut maintenir un tel système, ou privilégier d’autres postes de dépenses publiques.

Le choix des candidats en matière de retraite

Les trois orientations possibles

Dès lors que notre système de retraite n’est pas menacé et retrouverait naturellement son équilibre dans les décennies à venir, pourquoi s’engager aujourd’hui dans une réforme paramétrique ?

Dans son dernier avis , le Comité de suivi des retraites observe que trois choix se présentent aux gouvernants :

Choix 1

Considérer que le niveau actuel de 13,5 % du PIB est adéquat pour maintenir la qualité de notre système de retraite, et que malgré les dépenses qu’il implique pour la collectivité, les autres besoins de financement ne s’en trouveront pas affectés. Le système de retraite devrait donc retrouver naturellement un équilibre d’ici les années 2030 – 2040 selon les projections du COR, si l’État maintient son effort de financement auprès des régimes spéciaux, de la fonction publique, ainsi que l’affectation actuelle des taxes et impôts qui financent les retraites.

Choix 2

Juger que ce niveau de 13,5 % est trop élevé et « qu’il serait bon que les ressources qu’on pourra libérer (…) soient réorientées vers d’autres dépenses ou la stabilisation de l’endettement public global ». Ce choix est celui des économies budgétaires et exprime qu’une réduction des dépenses de retraite est nécessaire. Pour ce faire, un levier est à actionner parmi les 3 classiquement proposés que sont l’augmentation des cotisations des actifs, celle de l’âge légal de départ, et la baisse du niveau des pensions.

Choix 3

Augmenter les dépenses consacrées à la retraite pour sauvegarder notamment le niveau de vie des retraités actuels et à venir. En effet, les projections du COR indiquent qu’à long terme, le montant des pensions et les taux de remplacement des retraités vont se dégrader d’ici 2070.

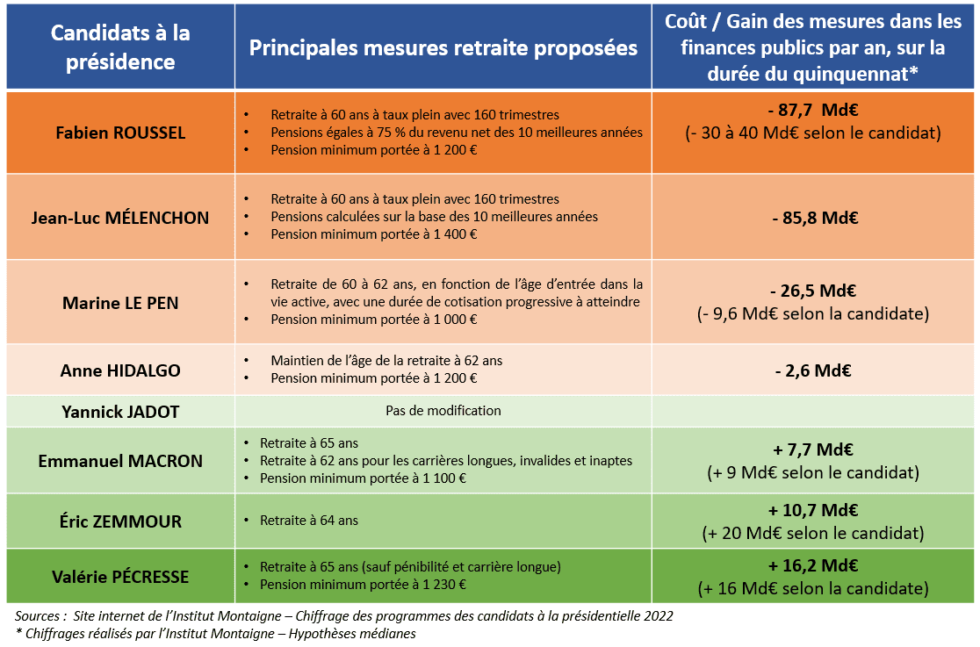

Les mesures retraite annoncées par les candidats et leur impact financier

Le tableau ci-dessous récapitule les différentes mesures proposées par les candidats ainsi que leur impact financier annuel dans le budget de l’État, jusqu’à la fin du quinquennat.

On constate que le choix de réforme des candidats s’oriente principalement vers une modulation de l’âge minimum de départ en retraite actuel, à la hausse ou à la baisse (réforme paramétrique).

On note en revanche un accord presque unanime sur la nécessité de revaloriser la pension minimum accordée à un retraité pour une carrière complète.

Certaines de ces mesures pourraient vraisemblablement impacter les générations nées dès 1961, qui demanderont leur retraite à partir de 2023, en l’état actuel de l’âge légal de 62 ans.

Conclusion

Dès lors, on comprend que mener une réforme des retraites est avant tout un choix politique : celui de continuer à privilégier ou non ce pan de notre protection sociale. La retraite par répartition est un pacte de solidarité entre générations : les seniors d’aujourd’hui sont-ils prêts à sacrifier des conditions de départ en retraite plutôt avantageuses pour financer d’autres besoins publics, qu’ils jugeraient prioritaires ? Les plus jeunes vont-ils adhérer à la dégradation programmée d’une couverture retraite généreuse ?

Voter pour tel ou tel candidat participera donc de ce choix de société.

Sources :

Rapport du Conseil d’orientation des retraites – 10 juin 2021

8e avis du Comité de suivi des retraites – 15 juillet 2021

Étude de l’Institut Montaigne sur le programme des candidats à l’élection présidentielle

Restez informé.e des actualités

Inscrivez-vous à la newsletter