Exemple : Où en sommes-nous de la réforme des retraites ?

Utilisation des points du compte professionnel de prévention dans une optique retraite

Les points issus du compte professionnel de prévention (C2P) peuvent s’avérer fort utiles pour anticiper sa date de départ en retraite sans pénaliser son taux de pension.

Qui est concerné ?

Les salariés du secteur privé cotisant au régime général de la sécurité sociale, disposant d’un contrat de travail d’au moins 1 mois et qui sont exposés à au moins un facteur de pénibilité.

Les 6 facteurs permettant de générer des points sont :

- Les activités exercées en milieu hyperbare (hautes pressions)

- Les températures extrêmes

- Le bruit

- Le travail de nuit

- Le travail en équipes successives alternantes

- Le travail répétitif

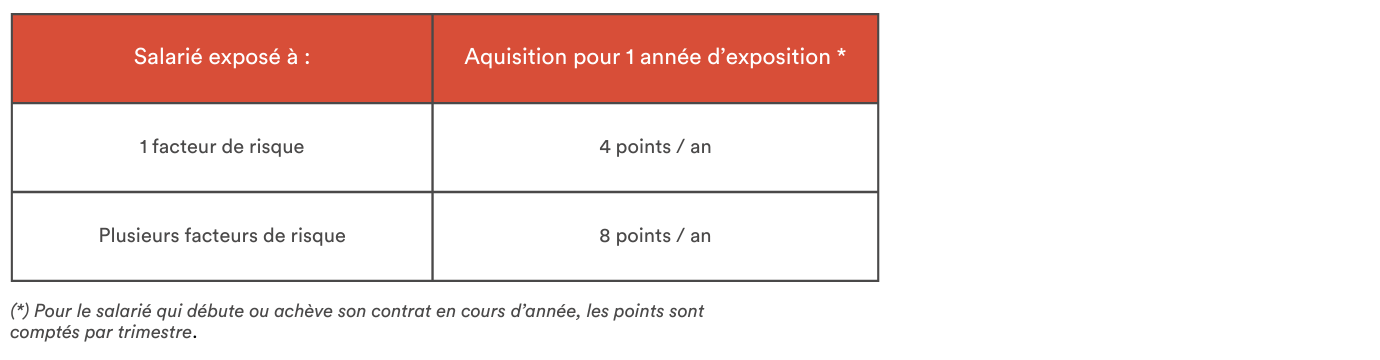

L’acquisition de points

Le compte personnel de prévention de la pénibilité (C3P) entré en vigueur le 1er janvier 2015, devenu le compte professionnel de prévention (C2P) depuis le 1er octobre 2017, est crédité d’un point par trimestre d’exposition à des facteurs de risques professionnels, ou de deux points en cas d’exposition simultanée à plusieurs facteurs

A noter : aucun point ne peut être affecté pour des périodes d’exposition aux risques avant le 1er janvier 2015 > Pas de rétroactivité.

Les différentes utilisations des points

Le C2P permet au salarié d’accumuler des points pour une ou plusieurs des 3 utilisations suivantes :

- Partir en formation pour accéder à des postes moins ou pas exposés à la pénibilité

- Bénéficier d’un temps partiel sans perte de salaire

- Partir plus tôt à la retraite, dans la limite de 60 ans, en validant des trimestres de majoration de durée d’assurance vieillesse

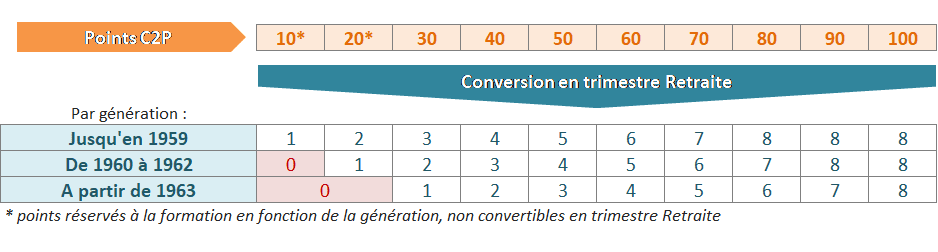

Les seuils d’utilisation en fonction de la génération

Conversion en trimestres de majoration de durée d’assurance vieillesse des points C2P en fonction de la génération :

Focus sur l’intérêt Retraite

Un salarié disposant de suffisamment de points et ne pouvant pas liquider sa retraite à 60 ans, pourrait utiliser ses points C2P afin d’anticiper sa date de départ en retraite à taux plein.

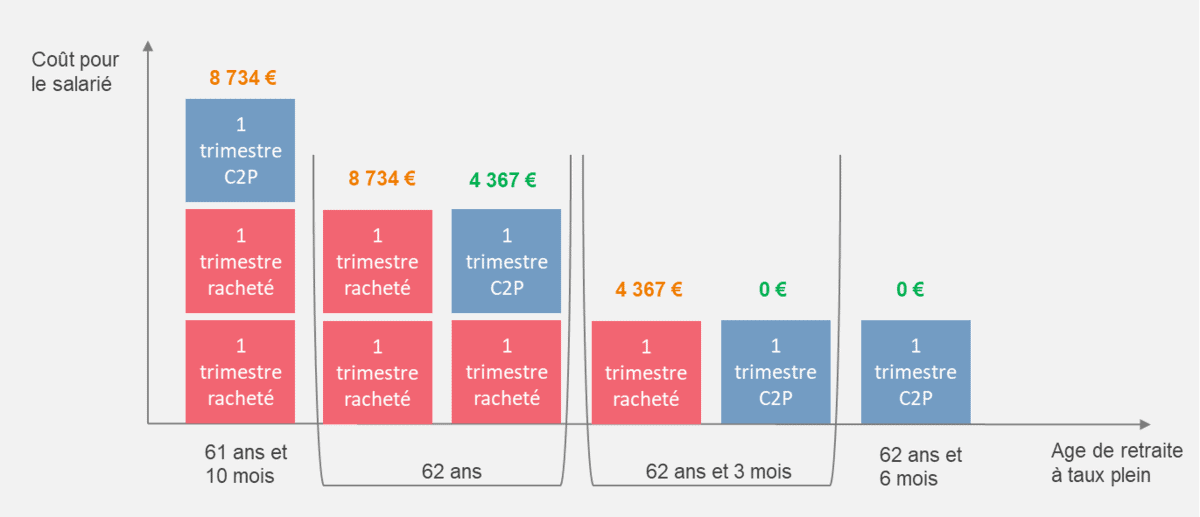

Exemple d’un salarié ayant le taux plein après 62 ans

Pour ce salarié, il est intéressant d’utiliser les points C2P afin de diminuer d’autant le nombre de trimestres à racheter et donc le coût (1) s’y afférent.

En effet, 1 trimestre généré via les points C2P a le même impact retraite qu’un trimestre racheté pour obtenir le taux plein ou minimiser la décote.

Pour plus de détails concernant le rachat de trimestres lisez notre article : Le retour sur investissement lors d’un rachat de trimestres

Exemple n°1 pour un salarié :

- né le 01/01/1965

- disposant du taux plein à 62 ans et 6 mois (au 01/07/2027)

- ayant accumulé 30 points C2P au moment du départ en retraite

- avec une rémunération > PASS

- en considérant un rachat de trimestres à 60 ans

Les points C2P ayant le même impact sur les pensions de retraite qu’un rachat au titre du taux, l’utilisation de ces points est financièrement intéressant.

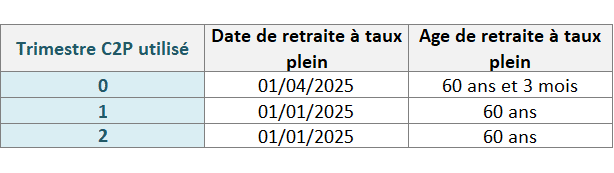

Exemple d’un salarié ayant le taux plein à ou avant 62 ans

Exemple n°2 pour un salarié :

- né le 01/01/1965

- disposant du taux plein à 60 ans et 3 mois (au 01/04/2025 au titre de la carrière longue)

- ayant accumulé 40 points C2P au moment du départ en retraite

Pour ce salarié, l’utilisation de plus de 10 points pour générer des trimestres d’assurance n’est pas possible car l’utilisation des points pour anticiper sa date de départ est limitée à 60 ans.

Consultez notre infographie sur la carrière longue : Infographie carrière longue

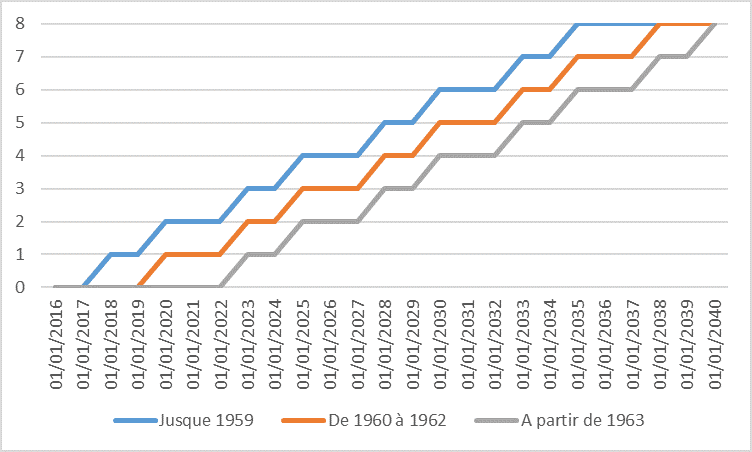

A partir de quand ces points peuvent générer des trimestres

Comme vu précédemment, en fonction du nombre de facteurs d’exposition, le salarié va générer des points chaque année. Mais à partir de quelle année le salarié va-t-il pouvoir générer des trimestres d’assurance vieillesse ?

Exemple d’un salarié générant 4 points par an depuis le 01/01/2015

Facteur d’exposition = 1

Trimestres de majoration de durée d’assurance vieillesse en fonction de la génération :

Peuvent prétendre à convertir 10 points en 1 trimestre de majoration de durée d’assurance :

- Depuis le 01/01/2018 : les générations d’avant 1959

- Depuis le 01/01/2020 : les générations de 1960 à 1962

- A partir du 01/01/2023 : les générations à compter de 1963

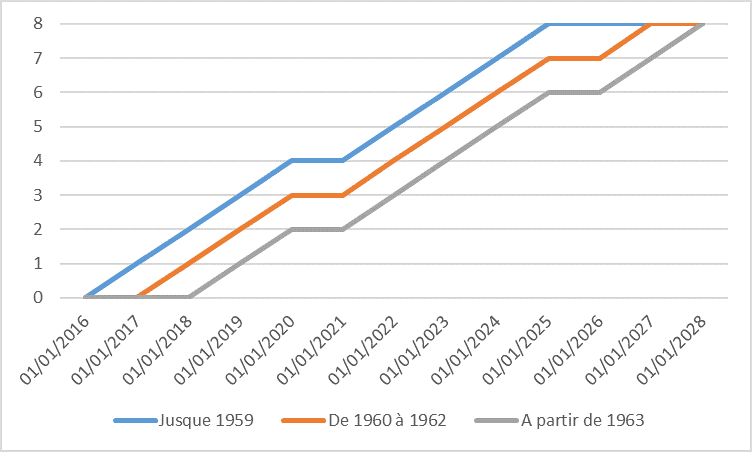

Exemple d’un salarié générant 8 points par an depuis le 01/01/2015

Facteur d’exposition ≥ 2

Trimestres de majoration de durée d’assurance vieillesse en fonction de la génération :

Les générations à compter de 1963 auraient pu déjà prétendre à convertir 10 points en 1 trimestre de majoration de durée d’assurance.

Néanmoins, le nombre de salariés continuellement dans cette situation reste heureusement marginal.

Ressources documentaires :

Compte professionnel prevention flyer

Service public vos droits

Compte professionnel prevention accueil

Service public particuliers vos droits

L’assurance retraite

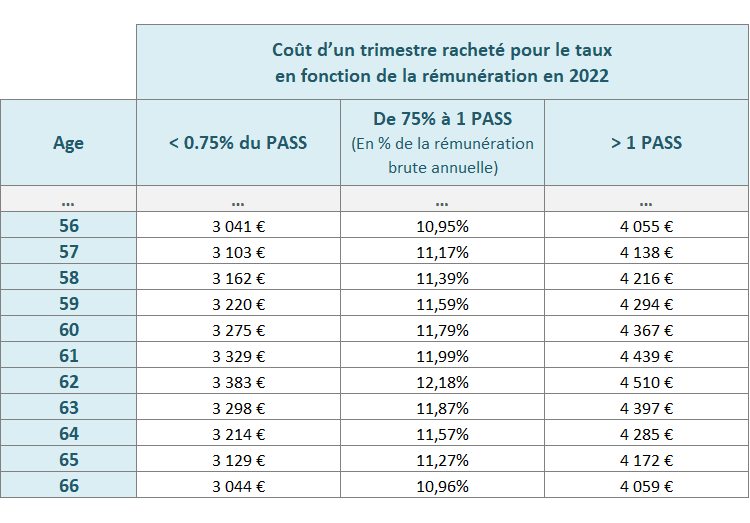

(1) Pour rappel, ci-dessous le coût d’un trimestre racheté pour le taux en fonction de la rémunération en 2022 :

Restez informé.e des actualités

Inscrivez-vous à la newsletter