Exemple : Où en sommes-nous de la réforme des retraites ?

Les impacts du Brexit sur la pension française des expatriés

Le 31 janvier dernier, le Royaume-Uni a quitté l’Union européenne en vertu d’un accord de retrait prévoyant une période de transition courant à ce jour jusqu’au 31 décembre prochain.

Quel est l’enjeu de la prise en compte des périodes d’activités effectuées outre-Manche pour les expatriés français, et quel impact aura le Brexit sur leurs droits à la retraite ?

Le taux plein, principal enjeu de la reconnaissance des périodes étrangères

Le cadre général des carrières internationales

Les périodes d’activité à l’étranger effectuées par un salarié expatrié sont prises en compte dans le calcul de la pension française dès lors qu’il existe une convention de sécurité sociale signée entre la France et le pays d’expatriation.

L’enjeu principal de la prise en compte des périodes étrangères est l’obtention du taux plein.

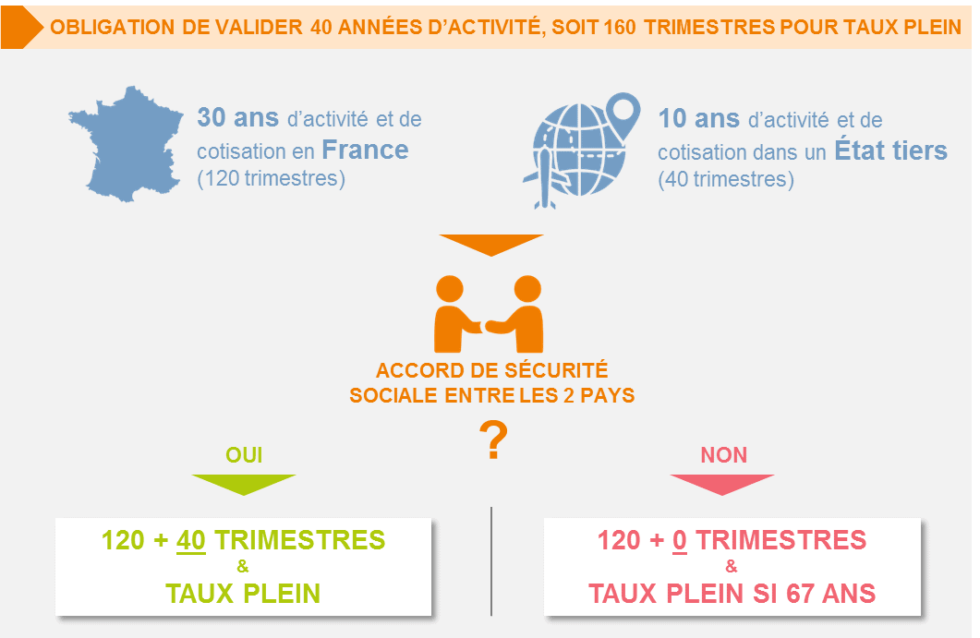

Exemple : J’ai besoin de valider 40 ans d’activité, soit 160 trimestres, pour obtenir une pension à taux plein en France.

J’effectue 30 ans d’activité en France et 10 ans dans un état tiers.

J’obtiendrai le taux plein avec la prise en compte par le régime français des 40 trimestres effectués dans l’état tiers sous réserve de l’existence d’un accord de sécurité sociale liant les deux pays.

Dans le cas contraire, les périodes d’activité étrangères ne sont pas comptabilisées, et en l’absence de cotisations volontaires versées auprès du régime vieillesse français, ma pension française sera liquidée avec une importante décote, qui impactera également lourdement ma pension complémentaire.

Pour échapper à cette décote, j’ai également la possibilité d’attendre l’âge d’obtention automatique du taux plein de 67 ans.

Le cadre spécifique des règlements européens

Les 27 pays de l’Union européenne sont liés par une réglementation garantissant la prise en compte et la totalisation de toutes les périodes d’activité effectuées sur leur sol.

Ainsi, l’expatrié ayant travaillé dans différents territoires de ces états verra l’ensemble de ses périodes converties en trimestres pour la détermination du taux plein, alors qu’à quelques exceptions près, hors règlements européens, le régime général ne retient qu’une seule convention de sécurité sociale.

Par exemple, j’ai travaillé 20 ans en France, 10 ans en Allemagne et 10 ans en Suède : en vertu des accords de sécurité sociale européens, l’ensemble des périodes seront comptabilisées.

Si j’ai travaillé 20 en France, 10 ans en Allemagne, et 10 ans aux États-Unis : la caisse de retraite française ne retiendra qu’une seule convention (la plus avantageuse) entre le règlement européen liant la France et l’Allemagne, et la convention franco-américaine de sécurité sociale.

A noter que les 3 États de l’Espace économique européen (EEE) et la Suisse sont également partie à ces accords européens.

Attention, en cas d’activité à la fois dans un pays de l’Union européenne (UE), en Suisse et dans un pays de l’Espace économique européen (EEE), le calcul de la retraite française tiendra compte soit des périodes UE + Suisse, soit des périodes UE + EEE. Il n’y aura pas de totalisation des périodes UE + EEE + Suisse.

La zone d’application des règlements européens concerne :

- les 27 États membres de l’Union européenne (Allemagne, Autriche, Belgique, Bulgarie, Chypre, Croatie, Danemark, Espagne, Estonie, Finlande, France, Grèce, Hongrie, Irlande,Italie, Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Pologne, Portugal, République Slovaque, République Tchèque, Roumanie, Slovénie, Suède)

- les 3 États de l’Espace économique européen (Islande, Liechtenstein et Norvège)

- la Suisse

Les impacts du Brexit sur la pension française

Jusqu’à la fin de la période de transition

Afin de préparer les conséquences du Brexit, et de laisser le temps aux citoyens concernés d’envisager les changements nécessaires dans leurs vies professionnelles et personnelles, l’accord de retrait a prévu une période de transition durant laquelle rien ne change du point de vue de la protection sociale.

Cette période est renouvelable une fois, pour une durée d’1 ou 2 ans, soit potentiellement jusqu’au 31 décembre 2022 au plus tard, la décision devant être prise avant le 1er juillet prochain.

Jusqu’à la fin de la période de transition, les périodes d’activité anglaises seront donc bien comptabilisées dans la détermination de la durée d’assurance nécessaire à l’obtention du taux plein par le régime français, et ce quand bien même la pension de retraite serait liquidée postérieurement à la fin de la période de transition.

« Les droits acquis avant la fin de la période de transition ne pourront pas être remis en cause, avec ou sans accord sur la relation future en matière de sécurité sociale » *

La France, puis l’Union européenne avaient déjà légiféré sur ce sujet pour garantir la sauvegarde des droits acquis par les citoyens européens concernés en cas de « hard Brexit », prévoyant la prise en compte des périodes anglaises jusqu’à un délai de 6 mois après le retrait effectif.

A l’issue de la période de transition

Il est très probable que la France et le Royaume-Uni seront liés par un accord de sécurité sociale post-Brexit et reconnaissent réciproquement les périodes d’activité exercées sur leur sol. Au vu du lien et de la proximité unissant les deux pays, l’inverse est peu imaginable.

Dès lors, le Brexit aurait en définitive peu d’impact sur les droits à la retraite des expatriés concernés, qui conserveraient le bénéfice de la reconnaissance réciproque de leurs périodes d’activité dans le calcul des pensions françaises et anglaises.

La question d’un impact potentiel se pose donc surtout pour les expatriés avec des carrières internationales impliquant plus de deux états, dans et hors règlementation communautaire de sécurité sociale.

Dans le meilleur des cas, le Royaume-Uni se trouvera dans la même situation que les trois pays de l’EEE ou la Suisse : hors Union européenne, mais appliquant une réglementation favorable permettant de totaliser l’ensemble des périodes effectuées (sous réserve du non-cumul des conventions présenté supra).

Le scénario le moins favorable serait la signature d’un accord bilatéral entre le Royaume-Uni et la France, sans reconnaissance des périodes accomplies dans un état tiers : dans ce cas, la règle de non cumul des conventions de sécurité sociale s’appliquerait.

Enfin, pourrait également se greffer le sujet d’un vide juridique : dans l’hypothèse où le futur accord de sécurité sociale unissant les deux pays n’entrerait pas en vigueur dès la fin de la période de transition, un laps de temps durant lequel les périodes d’activité effectuées au Royaume-Uni ne seraient pas reconnues pourrait exister.

Conclusion

L’avenir fournira davantage d’éclaircissements sur cette question de la reconnaissance des périodes d’activité outre-Manche : d’une part, quels seront le type et les modalités de la relation négociés entre les deux Etats sur le terrain de la protection sociale, et d’autre part, la réforme des retraites sera-t-elle menée à son terme, rendant la plupart du temps inutile la prise en compte en France des périodes étrangères. (sur ce dernier sujet, lire notre article : Les expatriés et le futur régime universel)

*sources : portail du Gouvernement sur la préparation au Brexit

Pour aller plus loin : dossier du CLEISS sur le Brexit et la protection sociale

Restez informé.e des actualités

Inscrivez-vous à la newsletter