Exemple : Où en sommes-nous de la réforme des retraites ?

Le principe

L’auto-entreprise est une entreprise individuelle qui relève du régime fiscal de la micro-entreprise et du régime micro-social pour le paiement des cotisations et contributions sociales. Pour bénéficier du régime de la micro-entreprise, le chiffre d’affaires annuel ne doit pas dépasser, pour une année civile entière, les plafonds suivants :

- 176 200 € pour une activité de vente de marchandises, d’objets, de fournitures, de denrées à emporter ou à consommer sur place, ou pour des prestations d’hébergement, y compris les meublés de tourisme classés, à l’exception de la location de locaux d’habitation meublés dont le seuil est de 70 000 € ;

- 72 600 € pour les prestations de services relevant de la catégorie des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC) ;

- En cas d’activité mixte (vente et prestations de services), le chiffre d’affaires global ne doit pas dépasser 176 200 € incluant un chiffre d’affaires maximal de 72 600 € pour les prestations de services.

Les régimes de retraite obligatoires des micros-entrepreneurs

Artisan, commerçant, professionnel exerçant une profession libérale non réglementée (ne relevant pas de la CIPAV) :

Ils sont affiliés et peuvent acquérir des droits à la retraite au titre de cette activité auprès de la Sécurité sociale des indépendants (SSI), désormais rattachée au régime général. Cette caisse gère le régime de base et le régime complémentaire des indépendants (RCI).

Professionnel exerçant une profession libérale réglementée :

Il est affilié et peut acquérir des droits à la retraite au titre de cette activité auprès de la CIPAV. Cette caisse gère à la fois le régime de base et le régime complémentaire associés à ce régime.

C’est donc le type d’activité exercé dans le cadre du régime de la micro-entreprise qui détermine le régime d’affiliation pour le risque vieillesse (régimes de base et complémentaire obligatoires).

L’acquisition de droits à la retraite dans le cadre du régime de la micro-entreprise

En tant que micro-entrepreneur, des cotisations et contributions sociales sont dues. Elles concernent :

- l’assurance maladie-maternité et indemnités journalières,

- l’invalidité-décès,

- les allocations familiales,

- la CSG/CRDS,

- la retraite (régime de base et régime complémentaire obligatoire).

En application des dispositions de l’article L.613-7 du code de la Sécurité sociale, les micro-entrepreneurs s’acquittent de ces cotisations et contributions sur la base d’un taux global, appliqué au chiffre d’affaires réalisé. Celui-ci est fixé, pour chacune des catégories de travailleurs indépendants pouvant bénéficier du régime de la micro-entreprise, à l’article D.613-4 du code de la Sécurité sociale (allant jusqu’à 21,2%, depuis le 1er octobre 2022, en fonction du type d’activité exercé) :

En conséquence, aucune cotisation (ou contribution) sociale ne sera à régler si le chiffre d’affaires réalisé est nul.

Dans cette situation, aucune acquisition de droits à la retraite ne pourra être réalisée. Ce sera également le cas si le chiffre d’affaires réalisé est trop faible.

Pour éviter de se retrouver sans acquisition de droits et quel que soit le régime d’affiliation, il est possible d’opter pour le paiement de cotisations minimales, celles-ci permettant la validation de 3 trimestres par an.

Les cotisations et contributions sociales ainsi précomptées sont ensuite réparties entre les différents risques couverts et ce, sur la base de taux qui dépendent de la nature de l’activité exercée (article D.613-6 du code de la Sécurité sociale) :

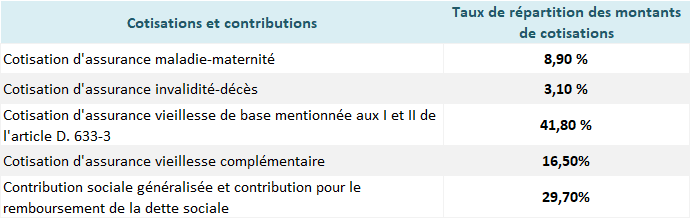

- Pour les activités commerciales, y compris hébergement et restauration et les prestations de services commerciales ou artisanales relevant des BIC :

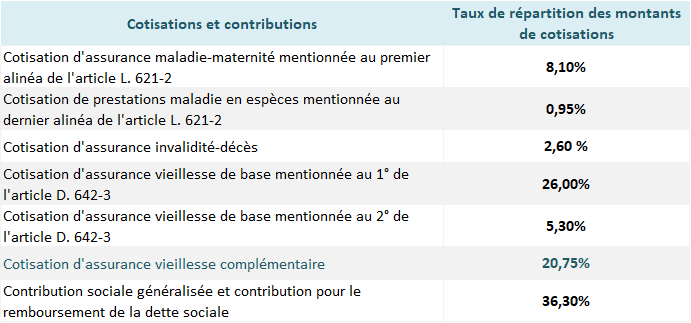

Pour les professions libérales réglementées qui dépendent de la CIPAV :

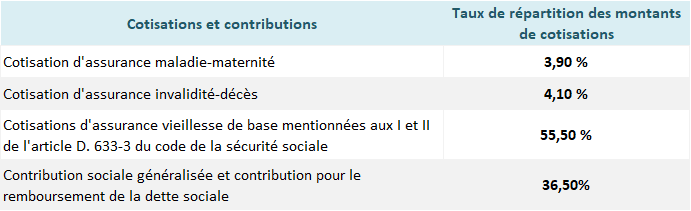

Pour les prestations de services relevant des BNC et pour les professions libérales non réglementées :

Attention, pour cette dernière catégorie, aucune part de la cotisation globale précomptée sur le chiffre d’affaires n’est affectée à la retraite complémentaire des indépendants (RCI). Pour cette raison et par précaution, nous n’avons pas tenu compte de droits dans ce régime si vous appartenez à cette catégorie.

Validation des trimestres

Après répartition de la cotisation globale entre les différents risques, il suffira de diviser le montant de la cotisation affectée au régime de base par le taux de cotisation en vigueur pour chaque régime (Sécurité sociale des indépendants ou CIPAV en fonction de la situation).

Cette opération vous permettra d’obtenir l’assiette qui sera utilisée par votre régime d’affiliation pour déterminer l’acquisition de vos droits (notamment les trimestres validés).

Pour obtenir ce résultat, il est également possible d’appliquer directement un taux d’abattement (indiqué plus haut) au chiffre d’affaires réalisé. Celui-ci varie en fonction de la nature de l’activité exercée (de 34 à 71%).

Il est donc nécessaire que le chiffre d’affaires réalisé, quelle que soit la méthode utilisée pour déterminer la base de cotisations, soit suffisamment important pour permettre la validation de 4 trimestres par an.

En 2023, le revenu minimum pour valider 1 trimestre est fixé à 1 690,50 € (circulaire CNAV 2022/40 du 30 décembre 2022).

L’acquisition des points à la CIPAV (base et complémentaire)

En cas d’affiliation au régime de base et au régime complémentaire de la CIPAV (régimes à points), le nombre de points acquis est proportionnel au montant reversé par l’URSSAF au titre de ces cotisations (en plus des trimestres validés).

Pour information, en 2022, était obtenu :

- 1 point pour 6,44 € de cotisations reversées par l’URSSAF à la CIPAV (pour la tranche 1 du régime de base),

- 1 point pour 153,84 € de cotisations reversées par l’URSSAF à la CIPAV (pour la tranche 2 du régime de base),

- 1 point pour 42,42 € de cotisations reversées par l’URSSAF à la CIPAV (pour le régime complémentaire).

L’acquisition des droits auprès de la SSI

Pour le régime complémentaire, le RCI, le nombre de points acquis sera proportionnel au montant reversé par l’URSSAF au titre de ces cotisations.

Pour information, en 2022, était obtenu :

- 1 point pour 17,956 € de cotisations reversées par l’URSSAF pour le RCI.

Attention et pour rappel, il est possible qu’aucun point ne puisse être validé dans ce régime si vous appartenez à la catégorie « prestations de services relevant des BNC et professions libérales non réglementées ».

Restez informé.e des actualités

Inscrivez-vous à la newsletter