Exemple : Où en sommes-nous de la réforme des retraites ?

Loi PACTE et épargne salariale : le contrat de partage des plus-values

La loi PACTE, promulguée et publiée au JO le 23 mai dernier, signe un nouveau progrès en matière sociale. Pour faciliter la transformation durable des entreprises, un instrument fait son entrée en matière d’Environnement, Social, Gouvernance (ESG).

Soutenu par France Invest[1], il participe de la volonté d’offrir aux actionnaires et investisseurs un outil supplémentaire pour associer les salariés à la réussite d’une entreprise. C’est une opportunité pour les sociétés de capital-investissement. A la différence des grands groupes, les PME et ETI ne disposent pas toujours des ressources en interne pour engager des chantiers d’envergure sur l’environnement et le social[2].

Par ce dispositif inédit d’épargne salariale s’inspirant des pratiques « d’investissements d’impact »[3], les actionnaires peuvent s’engager à rétrocéder aux salariés de l’entreprise jusqu’à 10% des plus-values réalisées.

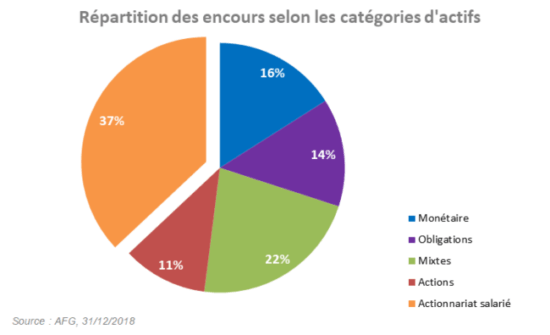

En France au 31 décembre 2018, 37% (46 Mds €) des encours de l’épargne salariale (125,5 Mds €) sont investis en actions via des opérations d’actionnariat salarié.

La Loi PACTE introduit une nouvelle source d’alimentation avec le partage de la plus-value. Cette disposition résulte d’un amendement présenté par le gouvernement en février 2019 afin de compléter les règles applicables à l’intéressement. Selon Bruno Le Maire, « la réussite d’une entreprise doit être aussi celle de ses salariés. Pour cela, le projet de loi offre plusieurs outils pour optimiser le partage de la valeur créée ».

Le contrat de partage des plus-values vise à renforcer la convergence entre les intérêts des salariés et des actionnaires, en favorisant le développement d’un esprit entrepreneurial des salariés directement intéressés à l’augmentation de valeur de leur société. Indirectement, cette disposition est de nature à promouvoir un meilleur dialogue entre investisseurs et salariés.

Fonctionnement et mise en place du contrat de partage des plus-values

L’actionnaire (on peut supposer plus particulièrement un ou plusieurs fonds d’investissement) et la société peuvent signer un contrat par lequel l’actionnaire s’engage à rétrocéder et verser sous forme d’abondement aux PEE des salariés de l’entreprise jusqu’à 10 % des plus-values sur les titres au moment de leur cession ou rachat.

Pour les actionnaires partageant la plus-value, les sommes redistribuées sont exonérées d’impôt sur les plus-values.

Du point de vue du salarié, ce dernier bénéficie, dans la limite de 30 % du PASS, de sommes exonérées de charges sociales et d’impôt sur le revenu. Le versement est assujetti à la CSG/CRDS et au forfait social. La durée d’indisponibilité de ces sommes est de 5 ans.

Cependant des interrogations demeurent

- La loi PACTE a défini les principes et les grandes lignes. En attendant de connaître plus en détail ses modalités de mise en œuvre, de nombreuses questions subsistent :

- Dans quelles conditions se matérialisera une plus-value de rachat de titres ?

- Comment combiner une attribution d’un abondement unilatéral par l’entreprise et un partage de la plus-value décidée par un actionnaire ?

- Quels sont les éventuels cas de déblocage anticipé (décès, invalidité) ?

- Au-delà de ces questions méthodologiques, qu’en sera-t-il de l’implication de chacun :

- Dans quelles situations un actionnaire aurait-il intérêt à conclure un tel accord ? Un cumul d’opérations peut-il être envisagé dans le temps ?

- Des salariés peuvent-ils refuser le bénéfice d’un tel engagement ?

- Quel rôle jouera l’employeur en cas de différends entre l’actionnaire et les salariés ?

Il reste à convaincre les investisseurs et actionnaires de l’efficacité long-terme de ce contrat sur la Responsabilité Sociétale des Entreprises (RSE). D’aucuns soutiennent que le dispositif sera peu efficient, en raison du délai minimum imposé par la loi et l’épargne salariale avant que les salariés n’en perçoivent les fruits.

Notes :

[1] « Le capital-investissement français, franchir un nouveau cap au service de la croissance des entreprises », France Invest, Association des Investisseurs pour la Croissance, rapport annuel 2018

[2] « Le capital investissement engagé pour une croissance durable, rapport annuel ESG », exercice 2016 & éditorial de Candice Brenet, Présidente de la Commission ESG, France Invest

[3] « Le contrat de partage des plus-values de cession de titres : un dispositif original », Julie Jacotot, Avocat associé, Fromont Briens, Quentin Frisoni, Avocat of counsel, Fromont Briens, avec la participation de Maxime Loizel, Juriste, Fromont Briens. Semaine sociale Lamy • 3 juin 2019 • n° 1864

Restez informé.e des actualités

Inscrivez-vous à la newsletter