Exemple : Où en sommes-nous de la réforme des retraites ?

Nouveau rapport du COR : l’équilibre financier demeure chimérique

Comme chaque année à la mi-juin, le Conseil d’Orientation des Retraites (COR) publie son rapport annuel sur les évolutions et les perspectives des retraites en France, mission dont il a été investi par la loi de réforme des retraites de 2014.

Ce rapport suscite chaque année nombre de commentaires alarmistes pointant la dégradation de l’équilibre financier de notre système de retraite, mais qu’en est-il réellement ? Et quelles sont les nouveautés à retenir en comparaison avec le rapport de juin 2018 ?

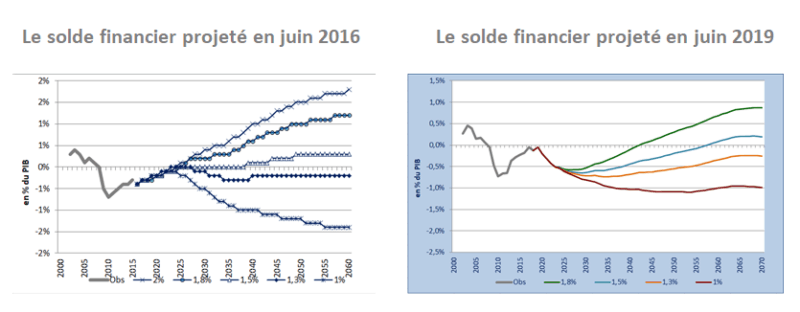

Le solde financier du système de retraites

Un système en déficit dès 2022

Chaque année, c’est l’indicateur phare de l’équilibre de notre système de retraite, présentant à quel horizon les besoins de financement de nos régimes de retraite seront comblés ou non par leurs ressources, si aucune réforme n’est engagée.

Depuis 2010, et suite à l’augmentation de l’âge d’ouverture des droits à la retraite, le besoin de financement de notre système s’est réduit, pour atteindre l’équilibre en 2017.

Le nouveau rapport du COR confirme comme l’an passé, une situation déficitaire dès 2022, avec en sus une dégradation du besoin de financement qui s’élèverait alors à 0,4 % du PIB (soit environ 10 milliards d’euros), contre 0,2 % estimés l’année passée.

Des projections revues à la baisse

L’instance revoit également à la baisse ses projections de retour à l’équilibre à long terme : notre système de retraite resterait déficitaire jusqu’en 2042 dans l’hypothèse de croissance des revenus la plus favorable (contre 2036 l’année dernière) et seulement en 2056 si les gains de productivité se maintiennent à 1,5 % contre 2040 estimé en juin 2018…

En deçà de l’hypothèse des 1,5 %, comme l’année passée, le COR estime que notre système resterait durablement en besoin de financement.

L’équilibre s’éloigne depuis 2016…

Nous sommes donc bien loin des prévisions annoncées dans le rapport de juin 2016 faisant état d’un retour à l’équilibre dès 2025, projections qui avaient à l’époque permis au candidat Macron de dire que les retraites ne représentaient plus un problème financier.

Dès juin 2017, le COR annonçait en effet une situation déficitaire jusqu’au milieu des années 40 dans le meilleur des scénarios. Les raisons d’une telle dégradation des prévisions étaient :

- d’ordre démographique (forte baisse du solde migratoire en France, révision à la baisse de la mortalité des hommes par rapport à 2016, baisse de la population active)

- et d’ordre économique : un taux de chômage plus élevé sur la période 2016 à 2032, une croissance du PIB plus faible que prévue (ayant pour effet de majorer les dépenses de retraite, qui sont exprimées en part du PIB), et une croissance moindre de la masse salariale des fonctionnaires (dont les cotisations constituent une source de ressources pour notre système de retraite).

En novembre 2017 cependant, le COR revenait sur ses prévisions de juin suite à la prise en compte de nouveaux éléments dans ses projections : une baisse des dépenses suite au report de la revalorisation des retraites (prévue en 2018) au 1er janvier 2019, une révision à la baisse des pensions calculées après application des règles de la LURA (liquidation unique des régimes alignés), et une évolution finalement plus rapide que prévue des traitements indiciaires dans la fonction publique.

Ainsi, le retour à l’équilibre dans le meilleur scénario était prévu pour 2037 (2036 dans le rapport de juin 2018, assez proche de celui de novembre 2017) et 2044 dans le scénario de croissance de la productivité à 1,5%…

Pourquoi la situation s’est-elle de nouveau dégradée ?

Dans ce dernier rapport de juin 2019, le COR fait état d’une hausse sensible des dépenses projetées du système de retraite, due à une révision à la baisse de la croissance du PIB, et pour une part plus importante, à la décision prise le 10 mai dernier par les partenaires sociaux d’indexer à compter de 2023 les pensions AGIRC-ARRCO sur les salaires.

Ainsi, les pensions liquidées à partir de 2023 évolueraient plus que les prix dans les scénarios de croissance des revenus les plus élevés, même si à long terme, l’indexation du prix d’achat d’un point de retraite sur ces mêmes salaires ferait elle, baisser le rendement des régimes, et donc à long terme, les pensions de retraite complémentaires.

Du côté des ressources, le COR évoque une baisse du fait de la fermeture du régime de la SNCF aux nouveaux entrants au 1er janvier 2020, lesquels cotiseront moins dans les régimes salariés du privé. Et également des pertes de cotisations non compensées : l’exonération des cotisations sociales sur les heures supplémentaires et la suppression du forfait social pour certaines catégories de salariés dans les petites entreprises.

Comment l’Etat peut-il redresser la barre ?

Trois leviers d’action

Pour rétablir durablement l’équilibre des retraites, le COR rappelle que l’Etat dispose de 3 leviers d’action :

- augmenter les cotisations

- baisser les pensions

- faire élever l’âge moyen de départ en retraite

Concernant ce dernier levier, le COR rappelle cependant que la maîtrise très relative de l’âge de départ en retraite, qui reste à la discrétion des assurés, rend délicates les estimations d’impact car l’on ne peut ajuster uniformément les âges effectifs de départ à une date donnée.

En 2070, l’âge moyen de départ en retraite sera de 64 ans

Notons cependant que cet âge moyen de départ devrait atteindre 64 ans en 2070, à législation inchangée, et que « dans le scénario 1,3 %, pour équilibrer financièrement le système de retraite chaque année jusqu’à 2070 via le seul levier de l’âge de départ à la retraite, il serait nécessaire de porter cet âge à 64,4 ans en 2070 (soit 0,4 an de plus)».

En revanche, une hausse des taux de cotisation ou l’application d’un abattement sur les pensions de retraite peuvent permettre, par le biais d’une réforme immédiate, d’assurer l’équilibre financier sur une période donnée : le COR indique ainsi que dans le scénario 1,3%, une hausse immédiate de 1,1% des cotisations vieillesse ou bien un abattement de 4% sur les pensions liquidées permettrait d’assurer l’équilibre financier du système de retraite jusqu’en 2070.

Des objectifs contradictoires

Dès lors, il est permis de s’interroger sur la possibilité pour notre système des retraites de remplir simultanément ses 3 objectifs : la sauvegarde de la pérennité financière semble devoir nécessairement s’accompagner d’un effort demandé soit aux actifs par le biais de leurs contributions au régime, soit aux retraités par la diminution de leur pension. De ce fait, les deux autres objectifs d’équité entre les générations et de garantie d’un niveau de vie satisfaisant s’en trouveraient menacés.

Cependant, les dernières études en date révèlent que le niveau de vie des pensionnés reste plus élevé que le reste de la population des actifs

Ceci à hauteur de 105% actuellement, et que les retraités sont deux fois moins pauvres…. De quoi faire pencher les arbitrages en leur défaveur, ce qui s’inscrirait tout-à-fait dans la mise en place d’un abattement pour tous ceux qui demanderaient la liquidation de leurs droits avant l’âge de 64 ans, piste a priori évoquée par différentes sources d’information proches de l’entourage du Haut-Commissaire à la Réforme des Retraites, dont on attend un rapport sur la future loi de réforme des retraites pour la mi-juillet.

A cette échéance, sera également rendu l’avis annuel du Comité de Suivi des Retraites, organisme en charge d’émettre des recommandations à l’attention du Gouvernement quant au pilotage du système de retraite au vu des projections du COR. Après deux années de mise en garde, invitant le Gouvernement « à prendre les mesures nécessaires afin de ramener le système sur une trajectoire d’équilibre » sans précisions supplémentaires, l’instance proposera-t-elle cette année un calendrier de mesures concrètes ?

Source : Rapport annuel du COR juin 2019

Restez informé.e des actualités

Inscrivez-vous à la newsletter

Invalidité : quelles incidences sur vos droits à la retraite ?

Vous êtes actuellement en invalidité (catégorie 1, 2 ou 3). Cette situation peut entraîner une modification de vos droits à la retraite des régimes de base et complémentaire des salariés du privé.

Qu’est-ce que l’invalidité ?

En France, l’invalidité est une reconnaissance de perte de la capacité de travail.

A la suite d’un accident ou d’une maladie invalidante d’origine non professionnelle, un travailleur (salarié ou non) peut être inapte à reprendre le travail. Pour que la situation d’invalidité soit déclarée, il faut que le travailleur exerçant une activité professionnelle (salariée ou en tant que travailleur indépendant) n’ait pas atteint l’âge légal de départ à la retraite et qu’un médecin-conseil de la caisse primaire d’Assurance Maladie observe une baisse de sa capacité à exercer un travail d’au moins deux tiers.

Quels impacts sur la date de départ à la retraite ?

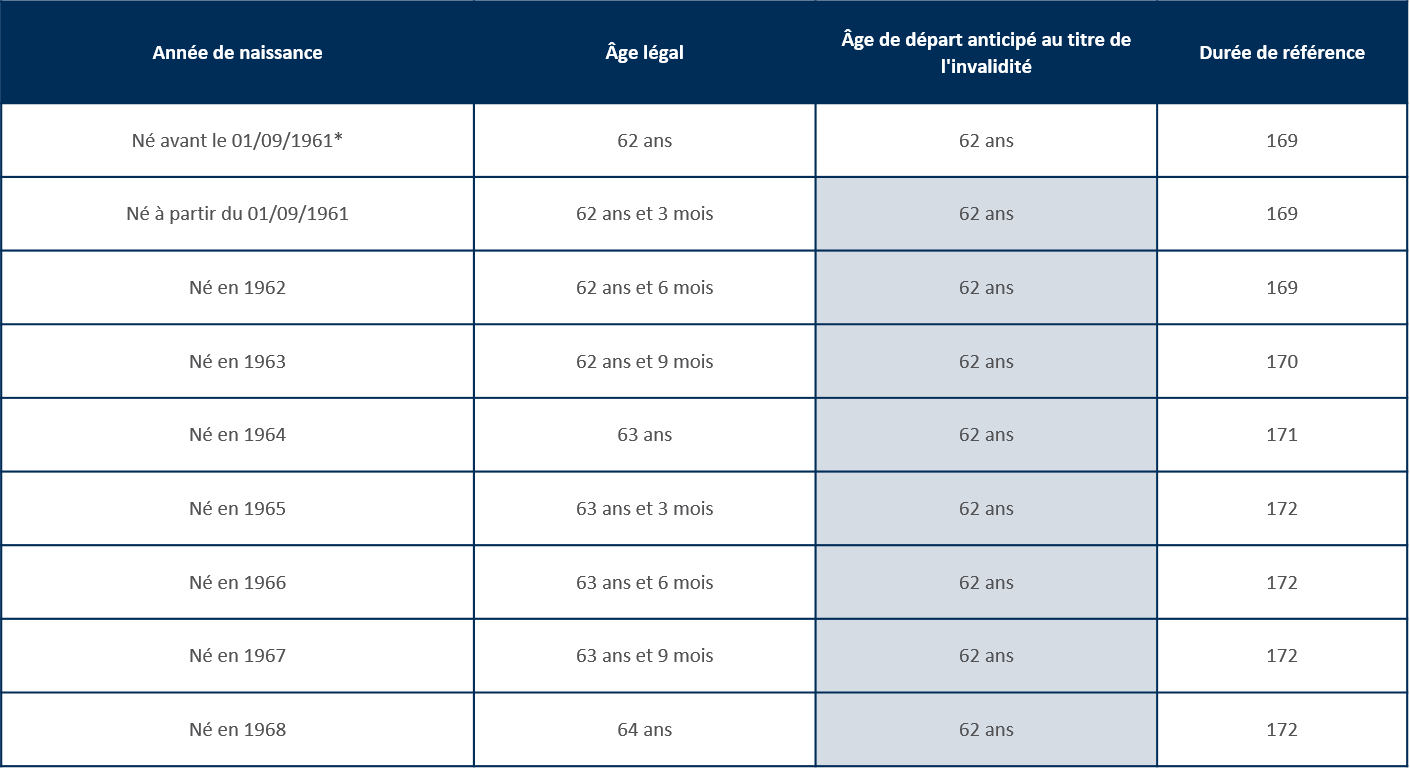

- Réforme : La réforme des retraites ne modifie pas l’âge de départ en retraite de ces catégories de travailleurs, qui reste fixé à 62 ans. La retraite pour invalidité (au titre de l’inaptitude au travail) devient donc un dispositif de départ anticipé à la retraite.

« Avec la réforme des retraites, la retraite pour invalidité devient un dispositif de départ anticipé à la retraite »

Pour plus de détail sur l’impact de la réforme cliquez ici.

*Les assurés nés avant le 01/09/1961, n’étant pas impactés par la réforme des retraites de 2023, ne bénéficient pas d’une anticipation de leur âge légal.

- A 62 ans, si j’ai une activité salariée : je peux continuer à travailler jusqu’à l’âge du taux plein d’office (soit 67 ans) ou je peux aussi bénéficier de ma pension de retraite et cesser mon activité.

Dans ce cas, la pension de retraite se substitue obligatoirement à la pension d’invalidité précédemment servie à 62 ans.

La pension d’invalidité est remplacée par une pension de retraite allouée au titre de l’inaptitude au travail, c’est-à-dire calculée au taux de 50 % (taux plein), quelle que soit la durée d’assurance.

- A 62 ans, si je n’ai pas d’activité salariée : ma pension d’invalidité sera systématiquement interrompue. Il faut donc anticiper en effectuant ma demande de liquidation de retraite entre 4 à 6 mois avant la date d’effet au titre de l’inaptitude au travail auprès de la caisse de retraite.

Quels impacts sur le montant de vos pensions ?

Au Régime Général (RG) :

- Impact sur l’acquisition des trimestres :

1 trimestre attribué pour chaque trimestre civil qui comprend 3 mensualités de versement de la pension d’invalidité (catégorie 1, 2 ou 3). Nous attirons votre attention sur le fait que les trimestres attribués au régime général de Sécurité Sociale sont limités à 4 par an et sont reportés automatiquement à votre compte. Les rentes d’invalidité perçues ne seront pas comptabilisées dans les revenus pour le calcul du revenus annuel moyen.

- Impact sur le calcul de la pension :

La pension de retraite attribuée pour invalidité est attribuée à taux plein. Néanmoins, s’il manque des trimestres en fonction du nombre requis pour votre génération (durée de référence), cela impactera le montant de votre pension qui sera calculé au prorata (Durée d’assurance au Régime Général / Durée de référence).

RAM : Revenu Annuel Moyen (moyenne des 25 meilleures années plafonnées au PASS)

Taux : 50% = taux plein

Durée d’assurance RG : nombre de trimestres total retenus au Régime Général (incluant les trimestres de majorations pour enfants le cas échéant)

Durée de référence : nombre de trimestres requis pour bénéficier du taux plein en fonction de la génération

Au régime complémentaire : AGIRC-ARRCO

Pour rappel :

* au moment de la liquidation des droits

- Impact de l’invalidité sur l’acquisition de vos droits à la retraite :

Que deviennent vos droits AGIRC-ARRCO pendant votre période d’invalidité ?

Vous continuez à obtenir des points AGIRC-ARRCO sans contrepartie de cotisations, pour des périodes d’invalidité supérieures à 60 jours consécutifs et sous condition d’être bénéficiaire d’une pension d’invalidité (avec un taux d’incapacité au moins égal à deux tiers) attribuée par l’Assurance Maladie.

Si vous constatez une baisse de vos points durant plusieurs années, il est possible que les points AGIRC-ARRCO au titre de l’invalidité n’aient pas été validés par votre caisse de retraite complémentaire. Nous vous recommandons de leur transmettre (en ligne ou par voie postale) les justificatifs de prise en charge de l’Assurance Maladie, des rentes perçues par votre prévoyance (si tel est le cas) ainsi que la notification d’attribution de votre pension d’invalidité.

Les points de retraite attribués pendant votre période d’invalidité sont calculés la base des points acquis avant la reconnaissance du statut. L’année N-1 sert donc de référence. Attention : les points validés ne peuvent être supérieurs à ceux acquis l’année de référence.

- Impact sur le calcul de la pension :

Comme pour le régime général, la pension de retraite attribuée pour invalidité est attribuée à taux plein (sans minoration).

Exemples sur deux situations

Considérons pour les situations 1 et 2 ci-dessous, un salarié :

- né en 1964

- ayant été reconnu en invalidité 5 ans avant son départ en retraite

- ayant cotisé toute sa carrière au régime général de la sécurité sociale et à la retraite complémentaire AGIRC-ARRCO

- dont l’âge légal de départ à la retraite devrait être 63 ans

→ alors le salarié pourrait liquider ses pensions de retraite à taux plein à 62 ans de manière anticipée.

Nous avons comparé les pensions de retraites à servir à 62 ans dans le cadre d’un départ au titre de l’inaptitude avec les pensions de retraites à servir à 63 ans à l’âge légal sans reconnaissance d’invalidité.

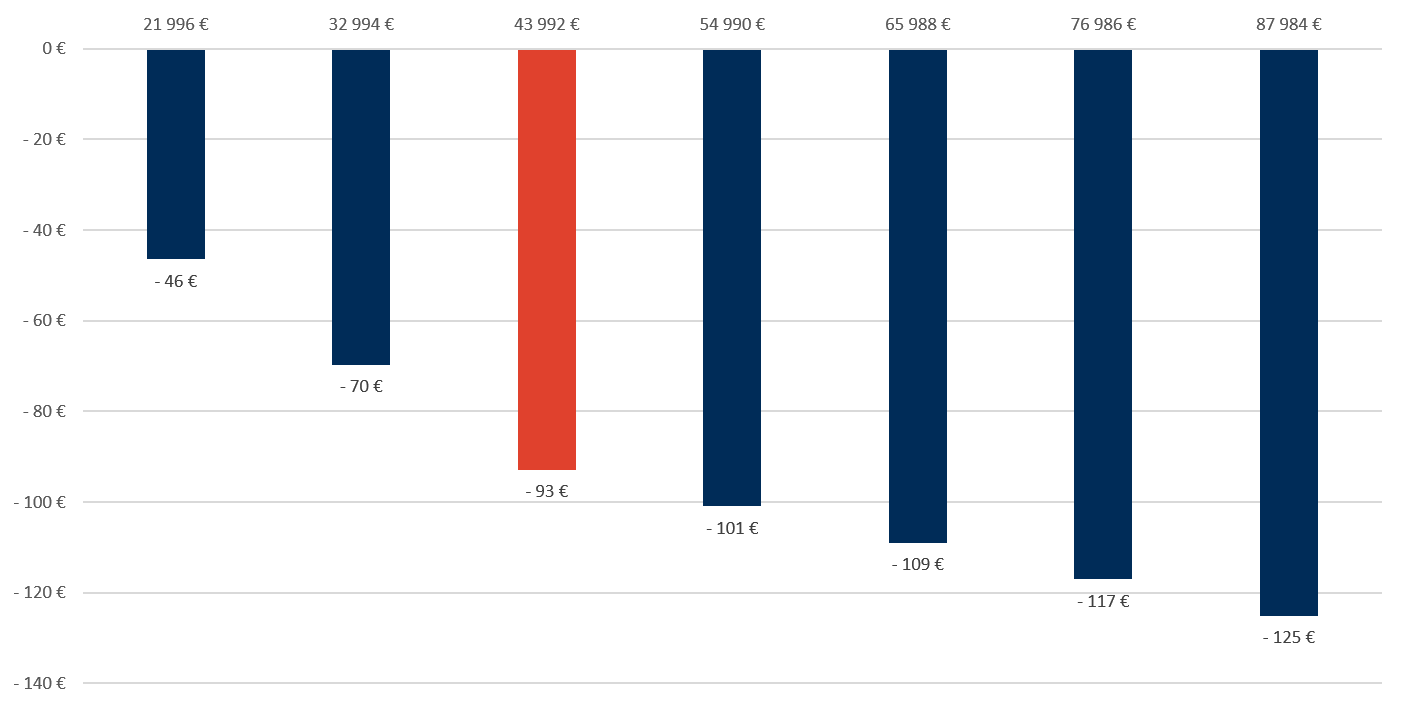

Situation 1 : Salarié disposant du nombre de trimestres requis à 62 ans

Un salarié ayant une rémunération moyenne de 43 992 € brute soumise à cotisations en 2023 (l’équivalent de 1 PASS), verra ses pensions de retraite nettes mensuelles avant impôts à la source être inférieures de 93€ à celles d’un salarié n’étant pas en invalidité et liquidant sa retraite à 63 ans.

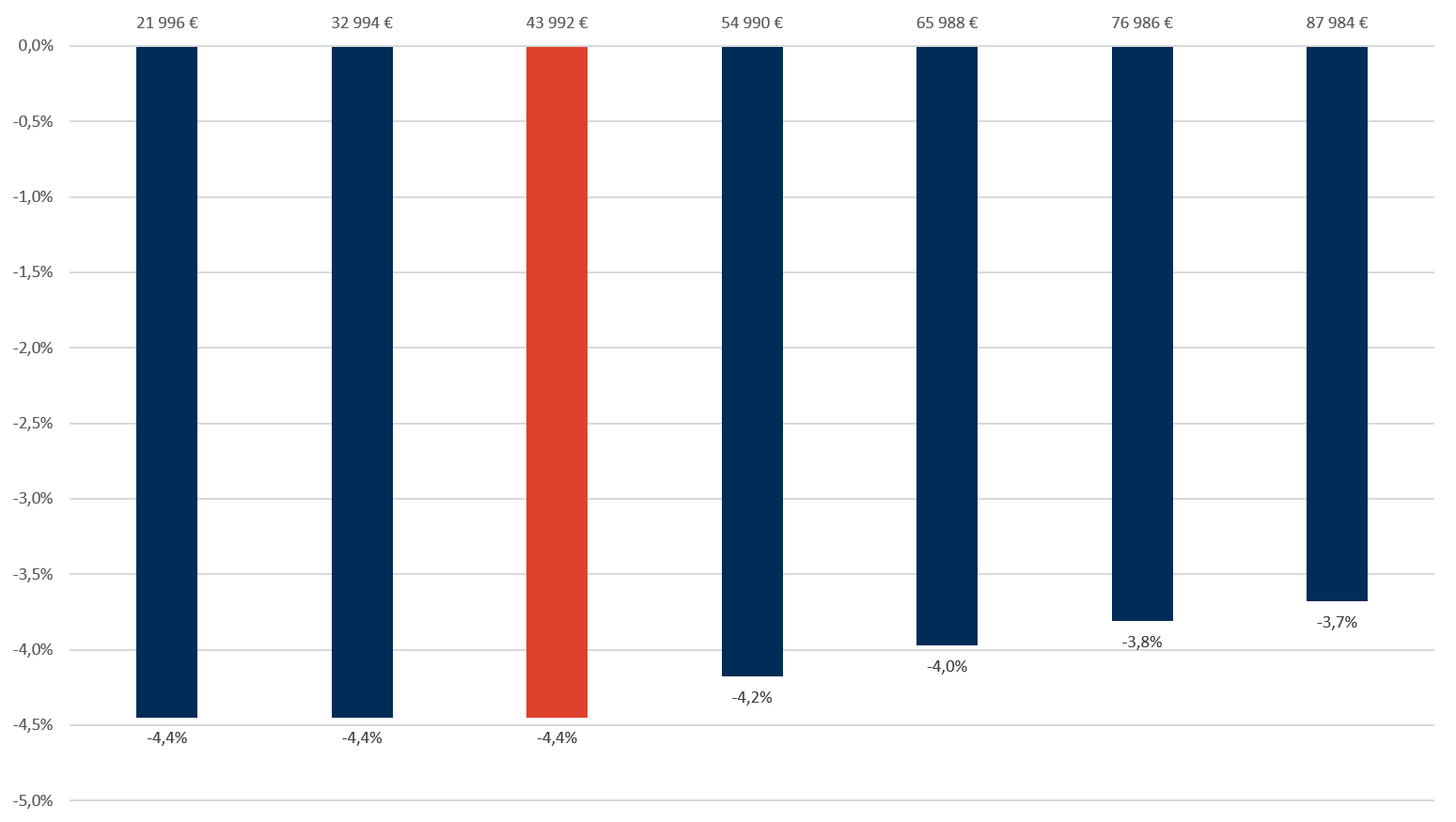

Ecart en €, des pensions de retraite nettes mensuelles avant prélèvement à la source en fonction de la rémunération

Un salarié ayant une rémunération moyenne de 43 992 € brute soumise à cotisations en 2023 (l’équivalent de 1 PASS), verra ses pensions de retraite nettes mensuelles avant impôts à la source être inférieures de 4,4% en comparaison d’un salarié n’étant pas en invalidité et liquidant sa retraite à 63 ans.

Ecart en pourcentage, des pensions de retraite nettes mensuelles avant prélèvement à la source en fonction de la rémunération

Conclusion : On observe qu’une période d’invalidité diminue légèrement les pensions de retraite. Cet écart s’explique principalement par le fait que :

- les rentes d’invalidité issues de la CPAM n’entrent pas en compte dans le calcul du revenu du Revenu Annuel Moyen

- le salarié ne va pas acquérir les points AGIRC-ARRCO entre 62 ans et l’âge légal de départ à la retraite pour sa génération.

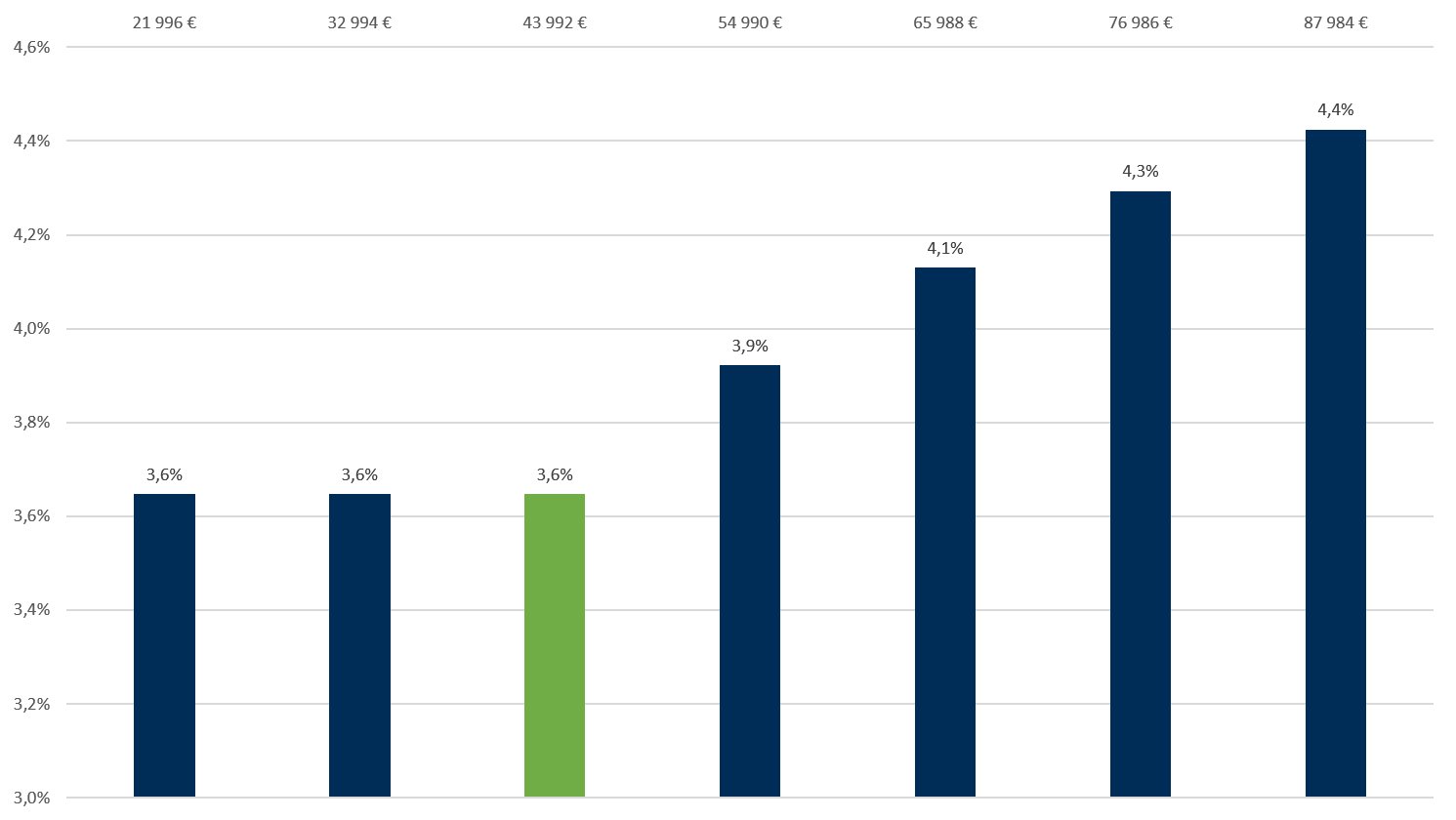

Situation 2 : Salarié ne disposant pas du nombre de trimestres requis à 62 ans

Pour cette situation, l’exemple porte sur un salarié ayant 12 trimestres manquants à 62 ans et donc 8 trimestres de décote à 63 ans (âge légal).

Un salarié ayant une rémunération moyenne de 43 992 € brute soumise à cotisations en 2023 (l’équivalent de 1 PASS), verra ses pensions de retraite nettes mensuelles avant impôts à la source être supérieures de 70€ à celles d’un salarié n’étant pas en invalidité et liquidant sa retraite à 63 ans avec 8 trimestres de décote viagère.

Ecart en €, des pensions de retraite nettes mensuelles avant prélèvement à la source en fonction de la rémunération

Un salarié ayant une rémunération moyenne de 43 992 € brute soumise à cotisations en 2023 (l’équivalent de 1 PASS), verra ses pensions de retraite nettes mensuelles avant impôts à la source, être supérieures de 3,6% en comparaison d’un salarié n’étant pas en invalidité et liquidant sa retraite à 63 ans avec 8 trimestres de décote viagère.

Ecart en pourcentage, des pensions de retraite nettes mensuelles avant prélèvement à la source en fonction de la rémunération

Conclusion : On observe, pour notre exemple, qu’une période d’invalidité ne diminue pas les pensions de retraite à 62 ans eu égard à une liquidation à taux minoré de 8 trimestres à 63 ans.

Cet écart positif s’explique principalement car la décote viagère de 8 trimestres est plus préjudiciable pour le salarié à 63 ans que l’impact de la période en invalidité sur son salaire annuel moyen pris en compte pour le calcul de sa pension issue du régime général de base de la sécurité sociale et sur le fait que le salarié va acquérir l’équivalent des points AGIRC-ARRCO sur une année supplémentaire dans notre exemple car son statut d’invalide lui permet de liquider 1 année avant son âge légal.

Notes et ressources documentaires :

Restez informé.e des actualités

Inscrivez-vous à la newsletter