Exemple : Où en sommes-nous de la réforme des retraites ?

Le PEPP : Produit Paneuropéen d'Epargne-Retraite Individuelle

Dans un environnement mondial dominé par l’actualité de la Pandémie de la Covid 19, la question des « retraites » bien que représentant un enjeu phare semble avoir été reléguée au second plan. Néanmoins, la mise sous pression des régimes de retraite demeure et se renforce avec la crise sanitaire. En effet, le vieillissement de la population (doublement de personnes de plus de 65 ans d’ici 2060 selon l’OCDE), la faiblesse des taux d’intérêt, et la capacité à générer de la croissance à l’avenir pèsent sur ces derniers. Les taux de remplacement des retraités poursuivent leur tendance baissière. Selon l’OCDE, 60% des pays enregistrent un taux de remplacement inférieur pour les salariés nés en 1996 par rapport à ceux nés en 1940.

Le paysage des systèmes de retraite au sein de l’UE demeure hétérogène. Il se déploie à travers trois axes principaux que sont la retraite obligatoire (légale), le plan proposé par l’employeur au salarié et la retraite complémentaire à l’initiative du salarié.

Au-delà des réformes des retraites, des leviers existent et peuvent être utilisés notamment au niveau de la retraite complémentaire individuelle.

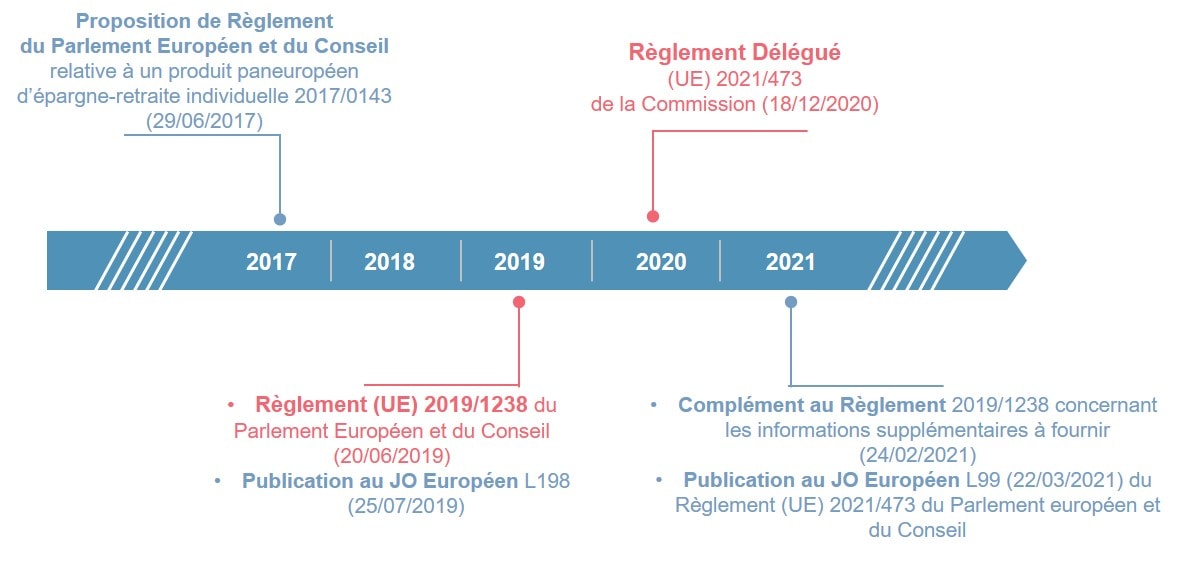

C’est dans ce cadre, et malgré la crise sanitaire, que les institutions européennes ont poursuivi leur travail qui a débuté en 2017 avec la création d’un produit de retraite complémentaire encore appelé « Produit Paneuropéen d’Epargne-Retraite Individuelle » (PEPP).

En France, les épargnants, du fait de la Loi Pacte, bénéficient du PERIN qui s’inscrirait tout naturellement dans le prolongement « Produit Paneuropéen d’Epargne-Retraite Individuelle » (PEPP).

Objectifs du PEPP

Face aux enjeux de la retraite et un panorama différencié entre pays de l’UE, les institutions européennes ont souhaité mettre à disposition le PEPP à tous les citoyens européens afin faciliter la constitution d’un complément de revenu au moment de leur retraite.

Le PEPP, dont la souscription se fait à titre individuel, est un produit standardisé avec des caractéristiques communes entre les Etats membres.

Caractéristiques et fonctionnement du PEPP

Enregistrement du PEPP : Possibilité de proposer le PEPP à tous les pays de l’UE avec un seul enregistrement de produit au registre central auprès de l’EIOPA (European Insurance and Occupational Pensions Authority)

Fournisseurs et distributeurs : Compagnies d’assurance, établissements de crédit, gestionnaires d’actifs, les IRP (institutions de retraite professionnelle), les banques…

Fonctionnement :

- Phase d’accumulation: Jusqu’à 6 options d’investissement offertes dont l’option par défaut

- Option d’investissement construite dans le cadre d’un pilotage d’une épargne de long terme et de protection des épargnants via une technique d’atténuation du risque ou de garantie du capital

- Option d’investissement par défaut : « PEPP de base » avec une garantie de capital ou une technique d’atténuation du risque qui permet de récupérer le capital. Frais plafonnés à 1% du capital accumulé sur un an

- Gratuité pour un changement d’option tous les cinq ans

- Phase de versement :

- Sous forme de rente, de capital, ou mixte

- Choix à la souscription avec possibilité de le modifier sans coût supplémentaire, un an avant le versement de la prestation, au début de la phase de versement ou lors d’un changement de fournisseur.

Portabilité :

- Changement de fournisseur tous les cinq ans, accompagné par un encadrement des frais (0,5%)

- Possibilité d’épargner au sein du même PEPP lorsque l’épargnant change de résidence dans l’UE

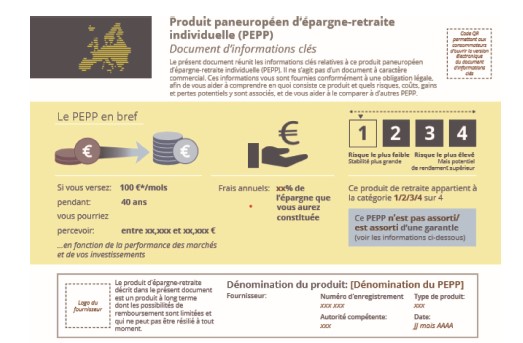

Informations aux épargnants : KID et relevé des droits

- KID: Intégration de rubriques spécifiques (Règlement Délégué (UE) 2021/473 de la commission du 18/12/2020) et proposition de modèle

- Quelques exemples : « Le PEPP en bref », Comment mon argent est-il investi ? », « Mon épargne est-elle garantie ? », « Que se passera-t-il quand je prendrai ma retraite ? », « Mon argent sera-t-il investi de manière durable ? »…

Focus sur la rubrique : « Le PEPP en bref » :

- Relevé des droits standardisé :

- Produit par le fournisseur pendant la durée de vie du produit

- Reprise des rubriques telles que « combien ai-je épargné dans le cadre de mon PEPP ? », « Que percevrai-je une fois à la retraite ? », « comment mon PEPP at-il évolué sur les derniers mois ? », « les principaux facteurs qui influent sur les performances de votre PEPP ? », « information importante »

Le PEPP qui a poursuivi son chemin depuis 2017 devrait aboutir prochainement à une commercialisation. Chaque citoyen européen, via ce produit standardisé et harmonisé pourrait se constituer un complément de retraite. Néanmoins, bien que très prometteur, le PEPP doit faire face à trois freins principaux dont le premier est celui de l’environnement économique généré par la crise sanitaire. Le second et non des moindres est celui de la fiscalité qui relève de la compétence des Etats membres. Une harmonisation ou a minima une convergence aiderait au développement du produit. Le troisième relève de la mise en œuvre opérationnelle qui pourrait s’avérer ne pas être simple.

Il est à noter qu’en France, la Loi Pacte a simplifié et harmonisé, entre autres choses, l’offre de retraite individuelle en instituant un unique produit à travers le PERIN. Ce dernier s’inscrirait tout naturellement dans le cadre du « Produit Paneuropéen d’Epargne-Retraite Individuelle » (PEPP).

Néanmoins, l’évolution récente de la retraite (collective et individuelle) via la Loi Pacte laisserait suggérer qu’une offre sur le PEEP en France ne se ferait pas dans l’immédiat. En effet, la loi Pacte continue d’occuper le devant de la scène. Elle a mobilisé et mobilisera encore les acteurs de marché via le PER (transformation et mise en place des dispositifs par les entreprises, déploiements des offres de la part des acteurs, investissements dans les outils et les systèmes d’information…).

Il semble donc raisonnable de penser que les fournisseurs « potentiels » en France laisseraient passer cette vague avant de se concentrer sur une « offre individuelle paneuropéenne » via le PEEP.

Restez informé.e des actualités

Inscrivez-vous à la newsletter