Exemple : Où en sommes-nous de la réforme des retraites ?

Depuis le début de l’année, les marchés actions ont effacé la performance calamiteuse de 2022. En observant ci-dessous la plupart des indices depuis début 2022, les pertes ont été effacées sur les actions mais pas encore sur les obligations.

Sur les actions grâce aux bons résultats des entreprises qui ont su être agiles en contrôlant leurs coûts de production et en transférant une grande partie de leurs coûts de production sur les prix de vente. Grâce aussi au débouclement de nombreuses positions « vendeuses » pour se repositionner à la hâte sur une position « risk on » d’exposition aux marchés. C’est le syndrome FOMO «fear of missing out», répandu dans les hedge funds.

Sur les obligations, le redressement du début d’année s’est construit dans un espoir un peu angélique de ralentissement des politiques monétaires restrictives.

Seulement voilà, le consommateur de 2023 ne supporte plus les hausses de coût et réduit sa consommation. Et l’inflation est toujours bien présente, il n’y a donc aucune raison que les banques centrales baissent la garde en laissant espérer une baisse des taux. Pour les taux, ce sera donc « higher for longer », sans doute jusqu’à fin 2024. La fête du « wishfull thinking » sur les marchés risque donc de tourner court.

Sur les actions, les investisseurs attendront sans doute la saison des dividendes, en avril et mai, pour les encaisser, avant peut-être de réduire leur exposition au profit d’obligations. Lesquelles, avec la hausse des taux, rapportent des rendements bien plus intéressants que les dividendes actions. Voilà un bon sujet pour la suite de l’année : dividende (3,9% en moyenne dans le CAC40) et risque action, contre rendement et risque obligataire (3,71% sur le corporate AA 10 ans) ? Voire même : rendement sans risque avec des taux monétaires à 2,40%.

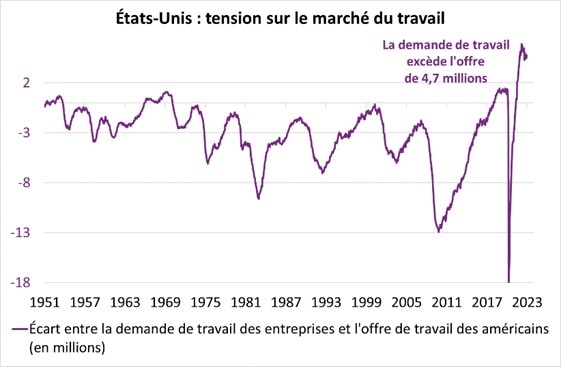

Et l’inflation reste coriace, notamment aux Etats-Unis ; l’inflation des services ne diminuera pas tant qu’il n’y aura pas de détente sur le marché de l’emploi.

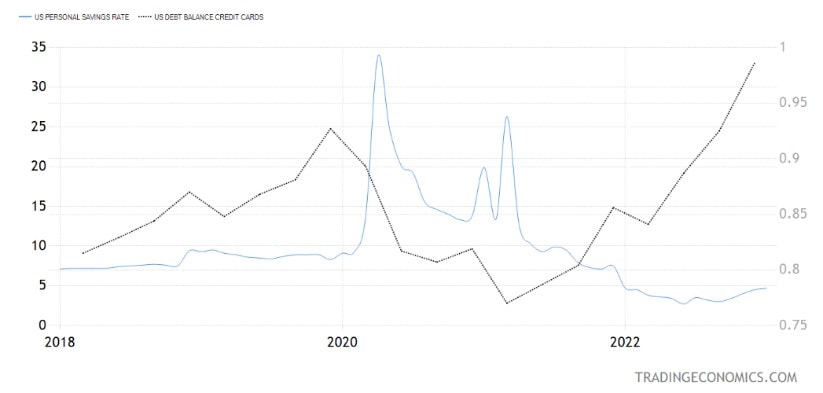

De son côté, le début de baisse des prix des biens ne semble pas se confirmer, et le consommateur américain, après avoir dépensé tout son stock d’épargne post Covid, reprend ses bonnes vieilles habitudes en consommant à crédit.

Très exactement, les ménages maintiennent leur niveau de consommation, puisque leur consommation a augmenté de 6%, alors que l’inflation augmentait dans la même proportion. Mais dorénavant, ils consomment à crédit, à des taux plus élevés. Bref, ils s’endettent à court terme et à taux élevés pour financer leur inflation individuelle. Pas très sain…

Le graphique ci-dessous montre l’augmentation de l’encours des cartes de crédit (ligne foncée) à proportion du dégonflement de l’épargne (ligne claire). La relation inverse est flagrante.

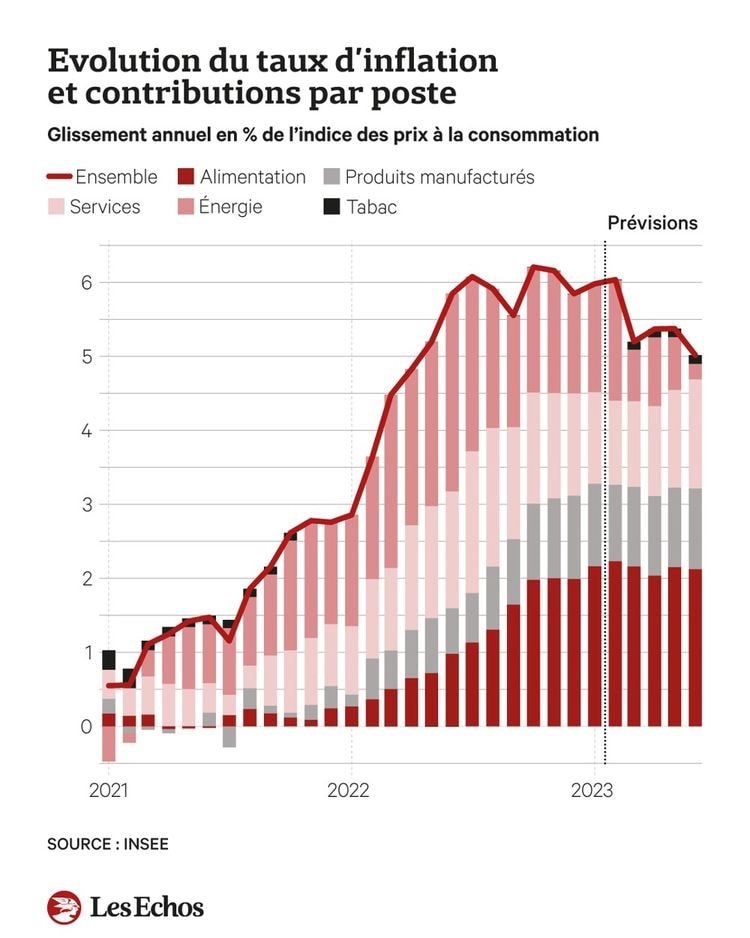

Même l’alimentation des Français se réorganise. Les produits alimentaires ont augmenté de près de 14% en un an et, fait exceptionnel, les Français ont réduit leur consommation de bouche de 9%. Ce qui signifie que, finalement, ils acceptent une augmentation de maximum 5% des produits qui rentreront dans leur assiette sans en dégrader trop la qualité.

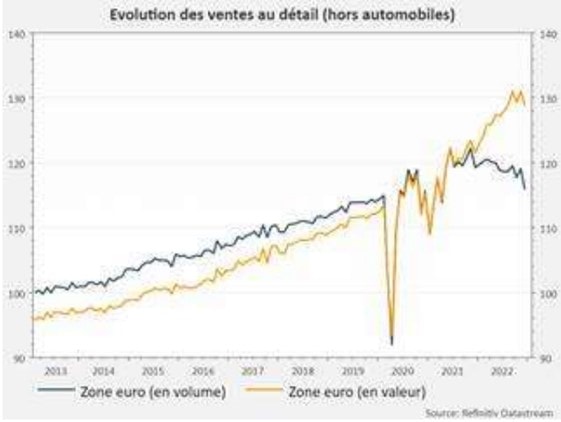

Au-delà de cet exemple très « gastronomie française », le graphique ci-dessous illustre plus largement le phénomène en zone Euro : la consommation ne semble pas ralentir en valeur…mais en fait elle ralentit en volumes. Nous consommons moins de biens, plus chers.

Nous remercions : Black Rock, Groupama AM, S&P Intelligence, JP Morgan AM, CPR AM pour la qualité de leurs publications, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter