Exemple : Où en sommes-nous de la réforme des retraites ?

Certes, et c’est peu de le dire, le marché anticipe une hausse des taux. Mais le délai de transmission d’une telle hausse est long et risquerait d’avoir un impact sur la croissance de 2023 qui, elle, est attendue beaucoup moins vigoureuse que celle de 2021 sur laquelle réagissent les Banques Centrales.

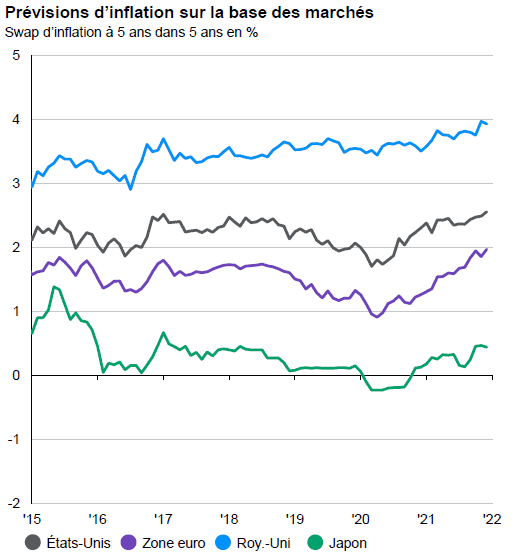

Mais même en augmentant les taux, le niveau des taux réels, nets d’inflation donc, serait en fait assez acceptable. Sans oublier qu’aux États-Unis, l’inflation est essentiellement importée par le prix des matières premières et le prix des biens de consommation qui subissent aussi les barrières douanières de D. Trump, et sur lesquelles J. Biden ne peut évidemment pas revenir, coincé dans sa rhétorique contre la Chine. Sans ces barrières, l’inflation américaine serait sans doute inférieure d’1%. Il s’agit davantage d’une inflation par manque d’offre, et ce n’est pas en augmentant les taux aux États-Unis que vous augmentez l’offre de pétrole ou la production de biens dans les pays ateliers. L’augmentation des taux ici ne fait pas baisser les prix là-bas.

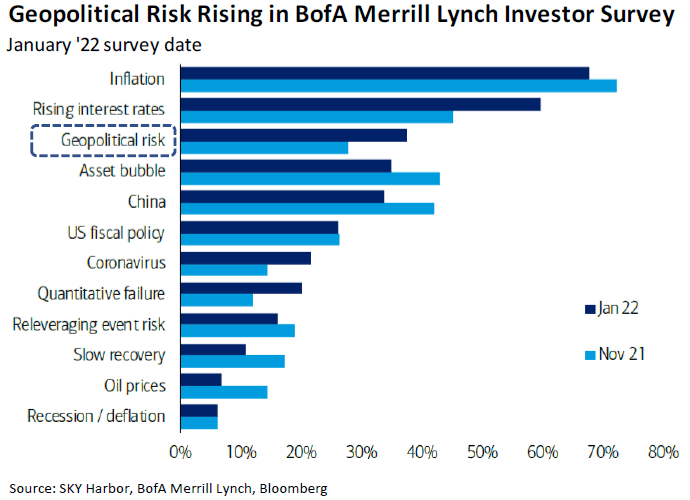

Mais à court terme c’est le risque géopolitique qui est revenu sur le devant de la scène et est brusquement remonté en deuxième place dans l’échelle des préoccupations des investisseurs.

Le déclenchement surprise des hostilités à grande échelle en Ukraine participe en premier lieu au risque d’inflation. Voici quelques premiers éléments que nous pouvons partager :

- Russie : 3% du PIB mondial, Ukraine : 0,4%.

- Russie + Ukraine : 25% de la production de blé du monde.

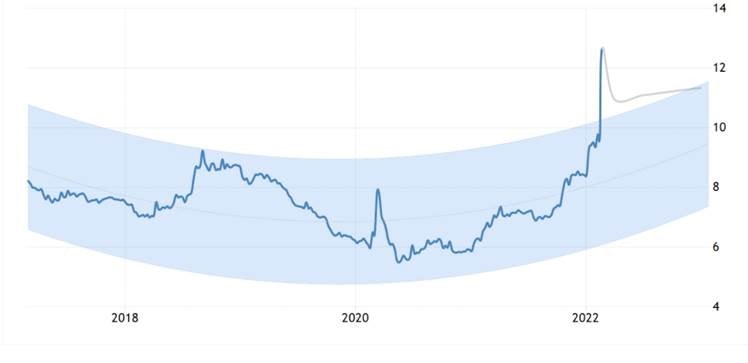

- En une semaine : baisse du rouble – 10%, hausse du gaz naturel + 50%, hausse du blé +12%. Plus possible pour la Russie de placer sa dette à l’étranger à un prix acceptable (graphe ci-dessous : l’emprunt russe –sic !- à 10 ans ressort à 15%).

- Les investisseurs sont donc pour l’instant dans une attitude « risk off » vers les valeurs refuges obligations et or…dont la Russie détient les plus gros stocks.

- Dans ce contexte de rotation vers des actifs moins risqués, le vrai risque est un manque temporaire de liquidités. Qui ne devrait toutefois pas durer tant elle reste abondante depuis les programmes mis en place pendant la pandémie. Il n’empêche, à très court terme, « cash is king ».

- Mais pour pouvoir animer des marchés financiers, il faut disposer de systèmes informatiques très solides. La réponse russe aux mesures de sanctions économiques pourrait bien être une cyber attack massive tous azimuts.

- Donc à courte terme : inflation par les matières premières et risque social sur le prix du pain et pâtes dans les pays émergents.

- Attention aussi aux mouvements de « panic bying » de biens de consommation courante, mouvements qui stressent la chaine d’approvisionnement et donc précipitent l’inflation.

- Peu d’impact sur la croissance US, donc possible que le Fed maintienne son tempo de hausse des taux. D’avantage d’impact sur la croissance en Europe avec l’inflation, donc la BCE devrait sans doute temporiser sur une hausse des taux. Il ne parait pas très envisageable d’apporter une réponse monétaire à une crise géopolitique…

Source : Goldman Sachs

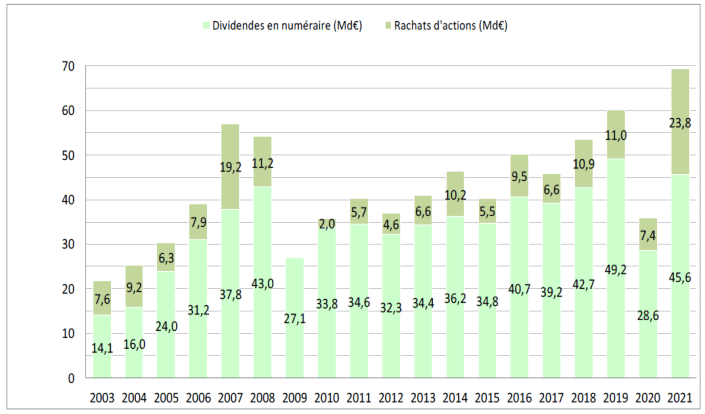

Pendant ce temps, les annonces récentes de résultats des entreprises a fait ressortir de bonnes surprises sur le niveau des marges. La croissance des bénéfices est attendue par le consensus à 7% pour 2022 ce qui devrait continuer à profiter aux marchés actions ; a fortiori si on estime que ce consensus est un peu timide dans la mesure où les entreprises pourront profiter du double effet de la reprise de la demande et d’une augmentation de leurs prix de vente. Le gigantesque stock d’épargne pourra être utilisé comme instrument de résilience pour maintenir un niveau élevé de demande face aux hausses des prix.

Mouvement qui pourrait être amplifié par les entreprises elles-mêmes en mobilisant leur gigantesque trésorerie pour organiser du rachat d’actions, de préférence à des projets d’acquisitions pour l’instant trop chers. Une sorte de course à la hausse.

Dividendes en numéraire et rachats d’actions dans le CAC40 en Mds €

Nous remercions: Allianz GI, SkyHarbor Capital, Vernimmen, Trusteam Finance, Polytechnique Insights, AXA IM, CPR AM, Black Rock Institute, Russell Investments pour la qualité de leurs conférences téléphoniques et documents, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter