Exemple : Où en sommes-nous de la réforme des retraites ?

Il y a 100 ans, le siècle n’a vraiment commencé qu’après la meurtrière secousse du premier conflit mondial dont les survivants durent ensuite résister à la pandémie de grippe espagnole. Déjà, l’Amérique portait le masque. Puis ce furent des années folles avant une sinistre aube brune.

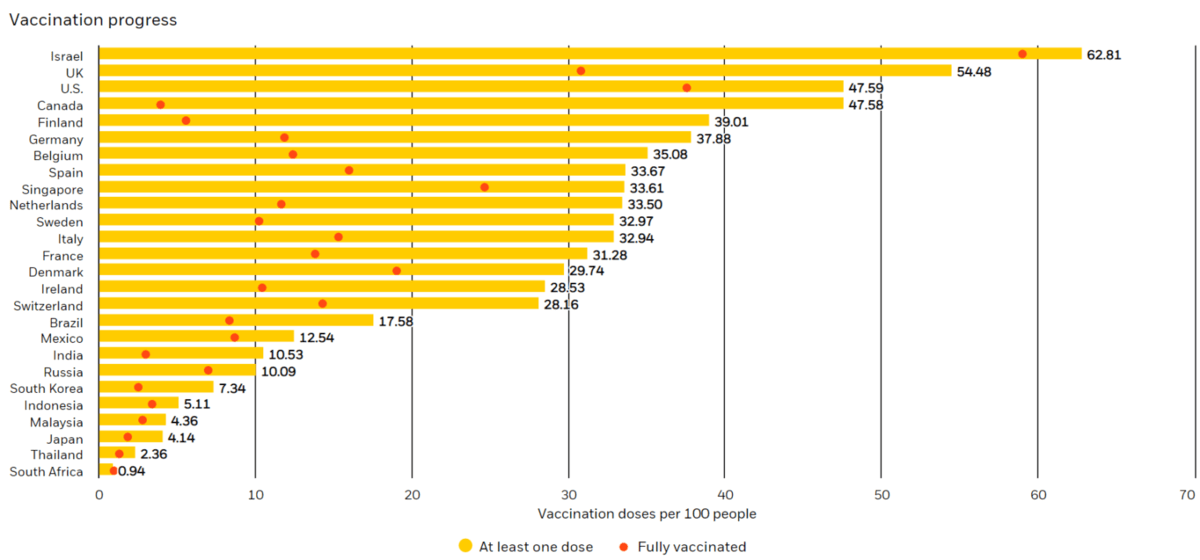

Parce que la vaccination avance à marche forcée, nous sortons de la pandémie. Et la reprise économique, asynchrone, commence par les Etats-Unis « comme d’habitude ». Les marchés actions semblent suivre la cadence en restant toutefois vigilants sur une éventuelle lente hausse des taux des banques centrales. Pour l’instant, celles-ci campent sur leur discours de maintien des taux bas tant que la croissance et l’emploi n’auront pas repris et surtout se seront stabilisés, au-delà du seul mouvement de rattrapage de sortie de pandémie.

A la mi-mai, la performance des marchés est servie par la bonne tenue des publications des résultats des entreprises, la consommation qui repart notamment dans les services, l’hôtellerie et l’aérien. Et pour l’instant, les marchés actions semblent se convaincre que l’inflation, si elle advenait sur certains biens et services, serait une conséquence temporaire de l’effet de réapprovisionnement et de tensions sur les stocks.

Où l’on reparle de l’impôt sur les sociétés

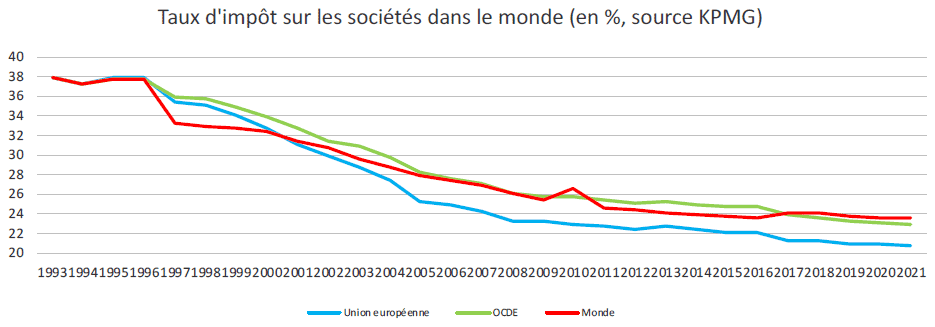

L’administration Biden a ouvert le débat d’un taux IS minimum dans le monde. Ce n’est pas exactement du pays du libéralisme qu’on aurait pu attendre une telle démarche ! Mais il s’agit bien pour les Etats-Unis de conserver autant que possible sur leur sol les sièges des entreprises aux résultats colossaux, GAFA et finance de marchés entre autres.

Le principe semblant être acquis, le plus dur reste à faire : se mettre d’accord sur le niveau de ce taux. Ce sont 15% proposés par les Etats-Unis contre 21% demandés par l’Europe. Nous n’avons que 4 ans pour nous mettre d’accord avant la prochaine mandature aux Etats-Unis, ce qui ne sera pas de trop compte tenu des montants en jeu. L’IS actuel rapporte 205,8 Mds USD au budget américain, 49,6 Mds EUR au budget français et 71,9 Mds EUR au budget allemand (OCDE).

La tendance de long terme de ce taux d’IS est nettement à la baisse, il s’agit maintenant de lui définir une valeur plancher acceptée dans le monde entier.

Qu’est-ce qu’une SPAC ?

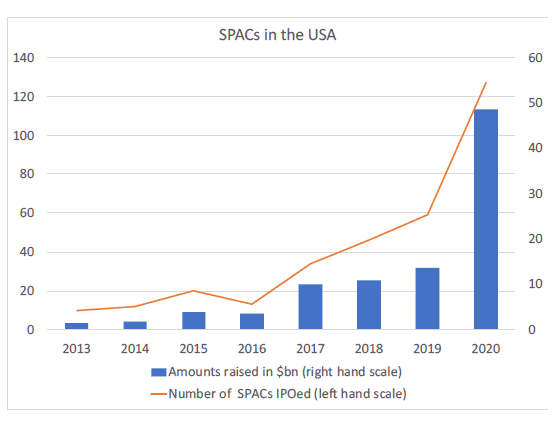

L’appétit pour le risque revenant, nourri par l’abondance de liquidités, l’offre de SPAC s’est considérablement développée, essentiellement aux Etats-Unis.

La Special Purpose Acquisition Company est un véhicule que le gérant de la SPAC introduit en bourse et fait coter pour lever des fonds dans l’objectif de faire l’acquisition d’une compagnie dans un secteur donné tel que défini dans le prospectus du véhicule. Pour l’investisseur, cela consiste à investir dans un véhicule (une coquille) en lui donnant mission d’investir rapidement, en général en deux ans, dans des acquisitions. Les investisseurs dans la SPAC votent pour donner leur accord sur les acquisitions prévues et peuvent aussi désinvestir à tout moment puisqu’il s’agit d’un véhicule coté. Lorsque la SPAC a sélectionné son investissement dans une compagnie, elle y investit tout son cash et y fusionne de fait. Finalement, ce type de véhicule est un peu à mi-chemin entre le Private Equity et l’Obligation Convertible.

Leur grand succès outre-Atlantique est l’une des conséquences du confinement et du subit excès d’épargne. Mais surtout de la fièvre FOMO (Fear Of Missing Out) des petits porteurs avides de ne rien rater ni de passer à côté d’opportunités.

Le risque est que la SPAC ne trouve pas d’investissement au terme des deux ans et finisse par investir dans une compagnie très éloignée du secteur défini dans le prospectus de départ. Et se contente d’investir dans une affaire qu’elle estime très sous cotée. L’autre risque, corrélé, est la valorisation, la cotation de la SPAC avant qu’elle ne soit investie : très difficile à évaluer tant il s’agit d’un pari sur l’investissement futur du véhicule : une sorte d’option d’achat, un call sur un titre inconnu.

Noter toutefois, qu’à la saine différence des Etats-Unis, investir dans une SPAC en Europe exige d’être investisseur qualifié.

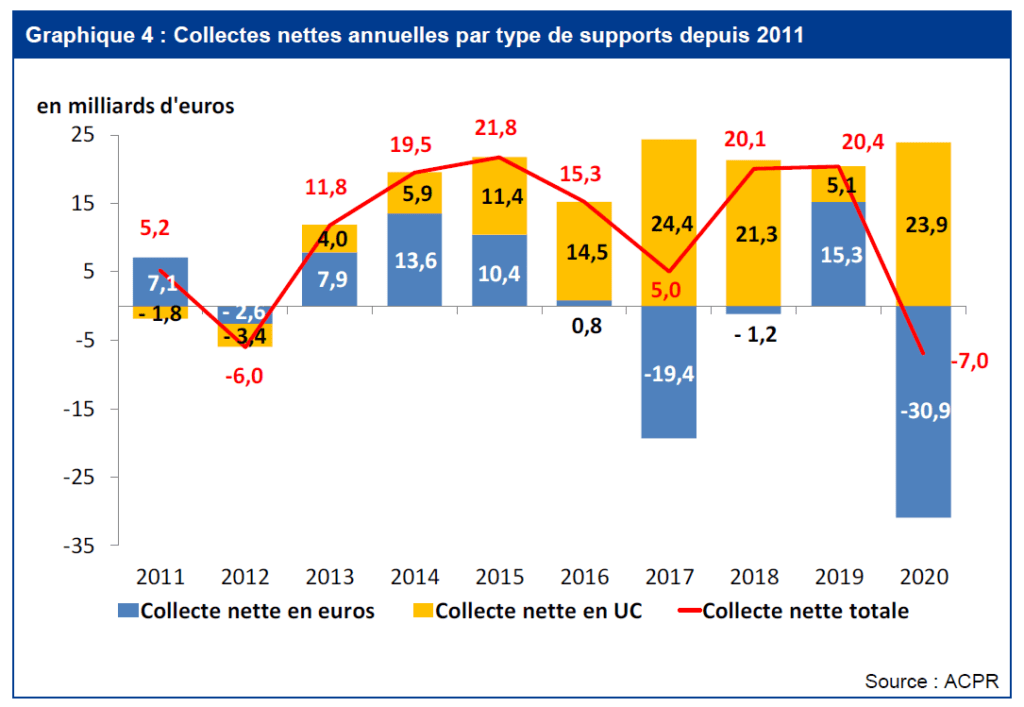

Bonne nouvelle, ce comportement d’appétit de risque, à moindre échelle, s’est aussi ressenti chez les épargnants français soumis à la « répression financière » des taux durablement bas servis aux produits d’épargne réglementée. Même leur si chère assurance vie a connu en 2020, année de l’épargne forcée s’il en est, une forte collecte en unités de compte au détriment du fonds en euros et de sa garantie en capital.

Nous remercions: le Vernimnen, ACPR, BlackRock Institute, JP Morgan, Oddo, Candriam, La Française, IPE, pour la qualité de leurs conférences téléphoniques et documents, sources de nos lectures et de ce résumé.

Visitez notre blog Fréquence Retraite et retrouvez l’actualité des réformes et des marchés, nos analyses et commentaires : https://www.frequence-retraite.com/

Restez informé.e des actualités

Inscrivez-vous à la newsletter