Exemple : Où en sommes-nous de la réforme des retraites ?

Contre l’inflation : la récession pour tous. Pilule amère.

Les marchés, qui n’aiment pas l’incertitude, sont servis. La Fed a été très claire sur sa volonté de monter les taux tant que l’inflation ne rebaissera pas. Et elle a intérêt à les augmenter fort et vite pour se donner un peu de marge, éventuellement pour les rebaisser ensuite et maintenir la croissance. Ça, les marchés y croient moins à court terme. Ce sera la récession.

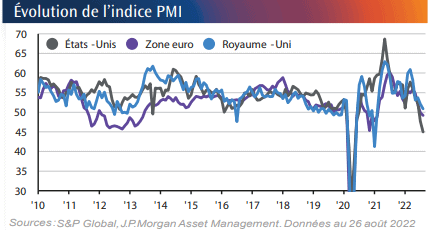

Les premiers signes sont « encourageants » : à fin août le chômage américain reprend, ce qui contribue à freiner l’inflation des salaires, et le début de la récession se fait sentir. En effet, l’indice PMI « Purchasing Manager’s Index », indicateurs d’achats et de commandes, passe en dessous de 50.

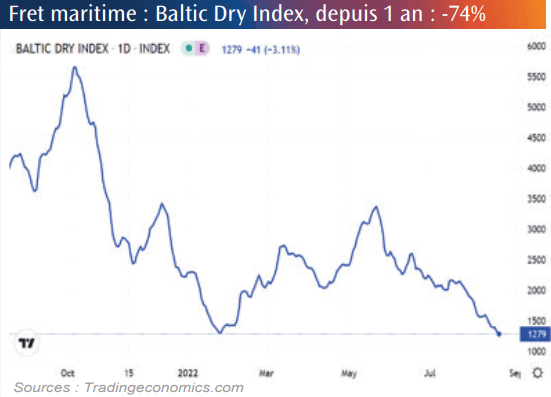

« …Et à la fin du film, c’est la Fed qui gagne », le vieil adage des marchés obligataires semble encore vrai. Autre signe positif sur l’inflation à venir : la reconstitution des stocks, qui avait sollicité le transport maritime en août 2021 et intensément participé à l’inflation, semble être achevée comme le montre la baisse de l’indice du fret maritime. Le sujet « offre » de biens s’estompe puisque les stocks sont à nouveau disponibles. Reste alors le sujet « demande » et le risque de stagflation.

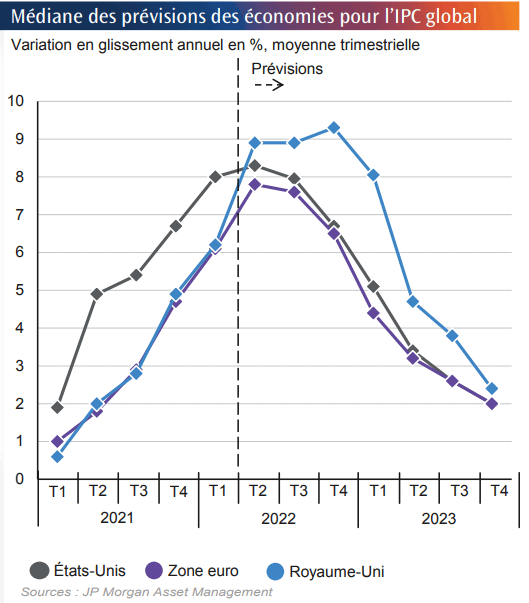

Face à l’inflation, les ménages pourraient être contraints de décaler leurs projets d’achats importants ou d’investissements, en se limitant au strict minimum requis par les dépenses courantes. En attendant des lendemains meilleurs, qui ne viennent pas assez vite sur les prix, la consommation se dégrade et donc la croissance : c’est la stagflation, le gel de l’économie. Pour l’instant, la demande reste élevée mais n’accélère plus.

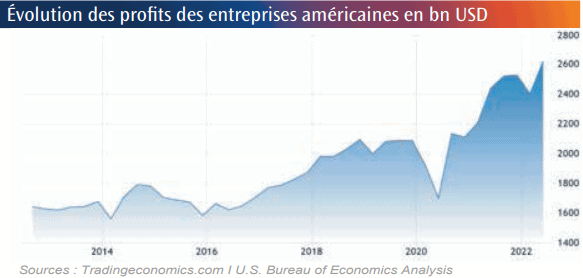

Dans pareil cas, pour déstocker, les entreprises sont obligées de réduire progressivement leurs prix, et donc leurs marges, pour aller chercher les consommateurs frileux. C’est le début de la baisse des bénéfices (qui ont très bien vécu depuis la reprise post Covid, en transférant les augmentations de coûts de production au consommateur final…tant qu’il est là). Et le recul des bénéfices et des marges est le matin des baisses des cours des actions, a fortiori pour les entreprises très endettées dont le coût d’endettement augmente avec la hausse des taux. Au passage, ce recul des cours des actions participera à la réduction du considérable stock d’épargne des ménages américains comme européens. In fine, l’inflation devrait ralentir, de quoi détendre les banques centrales, à commencer par la BCE.

En ce qui concerne le risque d’inflation par les salaires aux Etats-Unis, il devrait aussi s’estomper à en croire les prévisions des employeurs locaux.

En effet, les calculs de la banque centrale montrent que ceux qui changent d’emplois, les « job hoppers », obtenaient au début d’année une augmentation moyenne de 6,7 % de leur salaire. Finalement un chiffre assez proche de l’inflation observée a posteriori. Ceux qui restent, obtiennent au mieux une argumentation de 2 % inférieure aux job hoppers.

Mais ce mouvement de recrutements est en train de ralentir brusquement selon une étude de PwC, qui a sondé plus de 700 patrons aux Etats-Unis. 52 % d’entre eux ont décidé d’un gel des embauches et la plus grande partie ont interrompu les politiques de « welcome bonus » aux nouveaux entrants. Enfin, ils n’envisagent pas d’investir dans les politiques de rétention par le salaire : « ne pas retenir des salariés quand mes concurrents les laissent partir ».

En revanche plus de 2/3 de ces mêmes patrons étendent les offres de « benefits » hors salaire. Possibilité de télétravail permanent et extension de la couverture santé sont les deux principaux outils de rétention. Et ce dans un environnement où les salariés commencent à bien prendre conscience qu’une récession s’annonce : voir l’augmentation de leurs recherches Google sur le sujet.

Le casse-tête chinois

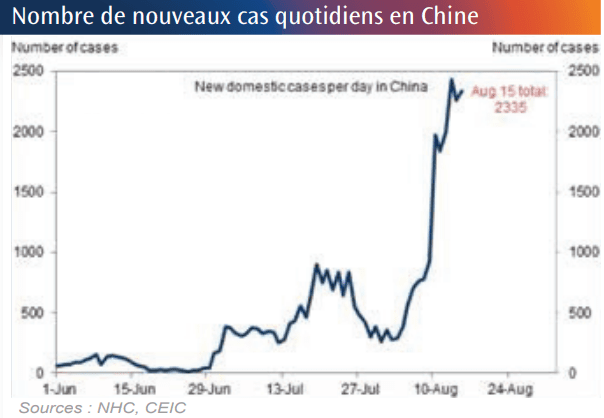

La Chine n’est pas sortie du Covid et s’est autoritairement enfermée dans sa politique de zéro Covid. Comme souvent avec la Chine les chiffres sont éloquents : ayant détecté 157 cas, dont 51 asymptomatiques, le gouvernement chinois a confiné du jour au lendemain les 21 millions d’habitants de Chengdu.

La Chine n’est pas non plus sortie de la crise immobilière : la Banque Centrale Chinoise est sans doute la seule à baisser ses taux pour maintenir la croissance interne, au risque d’augmenter le levier d’endettement du secteur immobilier ! Ces entreprises de promotion immobilière, financent les nouveaux projets avec l’argent des futurs propriétaires, dans un pays où l’immobilier représente un tiers de l’économie nationale, près de 20 % des emplois directs ou indirects, et presque 70 % de la richesse des foyers, par ailleurs vieillissants.

Confinement forcé voire exagéré et crise de l’immobilier conduisent les Chinois à manifester leur mécontentement, à désobéir, quitte à perdre des « points sociaux » en refusant collectivement les appels de fonds des promoteurs immobiliers.

Après avoir longtemps symbolisé la réussite des classes moyennes chinoises, le marché du logement est source de rancœur contre les promoteurs incapables d’achever les projets en cours, faute de liquidités. Pour la première fois depuis sept ans, l’économie chinoise risque de ne pas atteindre son objectif de croissance annuelle de 5,5 %.

Le prochain congrès du PCC (20ème Congrès en octobre) est très attendu, et sera très tendu quant aux orientations à prendre : croissance, équilibre et paix sociale interne, ou expansionnisme international coûteux pour aller s’attribuer des ressources de matières premières et de terres rares. En 2023, la Chine perdra aussi la suprématie d’être le pays le plus peuplé du monde, dépassé par l’Inde dont la population jeune et active est beaucoup plus élevée, et qui n’a pas été bousculée dans l’équilibre Hommes/Femmes par des années de politique d’enfant unique.

Nous remercions : EBN, JP Morgan AM, S&P Intelligence, CPR AM, Goldman Sachs,

Unigestion pour la qualité de leurs publications, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter