Exemple : Où en sommes-nous de la réforme des retraites ?

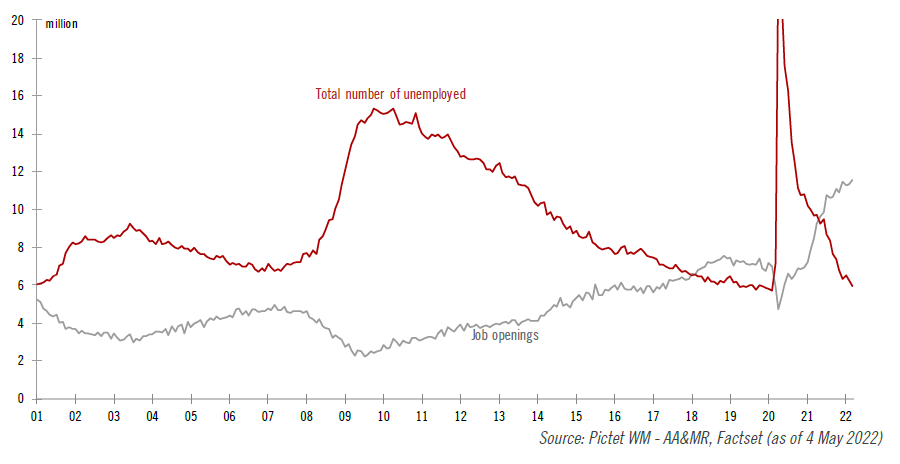

Marché du travail aux US

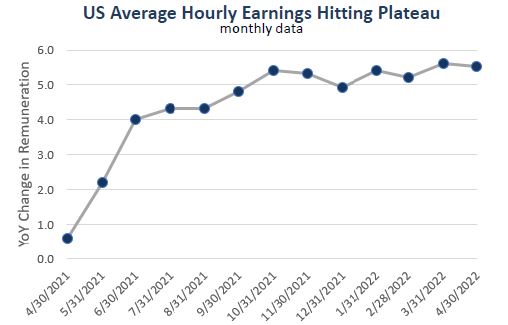

La Federal Reserve essaie de résoudre une équation difficile: réduire le nombre d’emplois vacants sans générer d’inflation par les salaires. Elle commence à y être aidée par le retour sur le marché du travail d’une partie de celles et ceux qui en étaient sortis, notamment parce qu’ils touchaient les aides aux ménages pendant le confinement. Ces aides s’arrêtant, les femmes reviennent en nombre constituer une main d’œuvre à nouveau disponible. Elles étaient sorties de cette base employable pendant le confinement, souvent en charge des enfants et de leur scolarité à la maison, et recevant un revenu fédéral proportionnel au nombre d’enfants. Avec la fin de ces aides, elles rentrent donc à nouveau dans la population active sur des fourchettes moyennes de salaires plus basses et participent à la réduction du risque de surchauffe des salaires et d’inflation.

USA – Création d’emplois Vs population inactive :

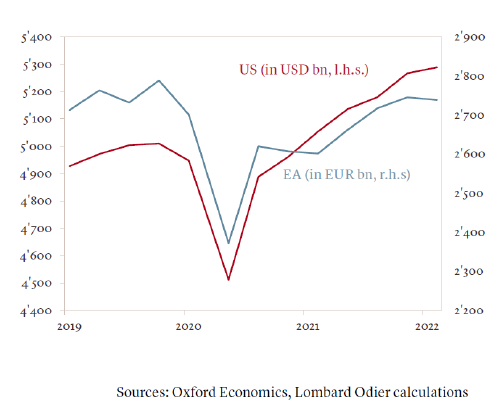

Reprise rapide aux US, plus lente en Europe

La reprise aux Etats-Unis est beaucoup plus vigoureuse qu’en zone Euro, laquelle atteint à peine son niveau d’activité de 2019 quand les Etats-Unis l’ont déjà largement dépassé. Selon la Commission européenne, la croissance économique de la zone euro devrait atteindre 2,7 % en 2022, très loin des 4 % anticipés avant l’invasion de l’Ukraine.

A chaque zone donc, sa forme de reprise, et à chaque zone son type d’inflation. Un boom de la demande aux Etats-Unis mais un choc d’offre en zone Euro, pour arriver de chaque côté de l’Atlantique à une inflation voisine de 8%.

Reprise rapide aux US, plus lente en Europe :

Pour juguler l’inflation, la Fed met donc en œuvre une politique de hausse des taux accélérée. L’exercice est beaucoup plus difficile pour la BCE qui doit placer le curseur finement entre hausse des taux contre un inflation (ressentiment importée par les matières premières) et soutien à une croissance ralentie par les contrecoups de la guerre.

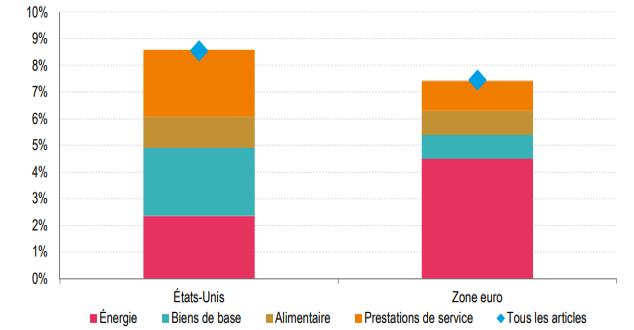

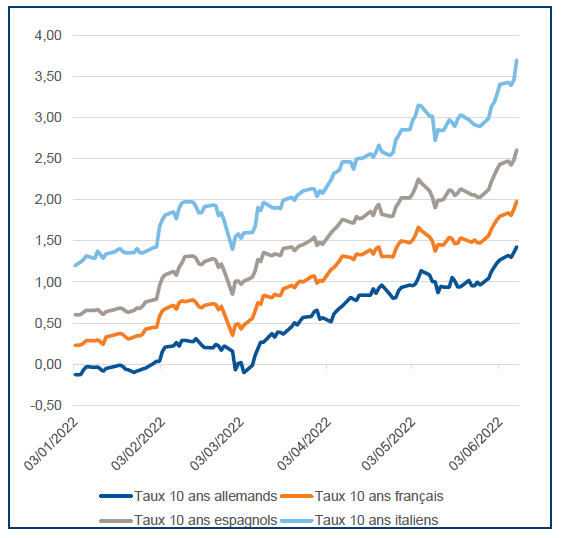

Composition de l’inflation :

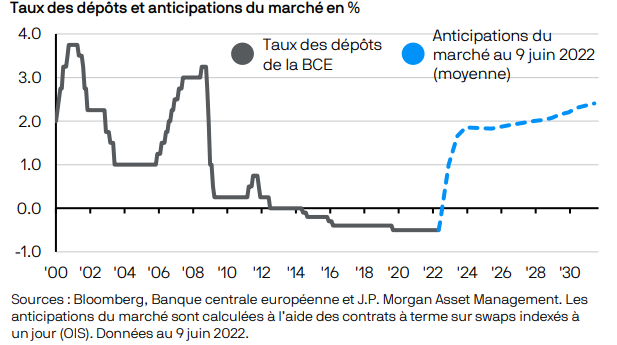

C’est la donc la fin d’une ère : on s’était un peu trop habitués aux douces vapeurs de l’argent gratuit, à l’inflation inférieure à l’objectif BCE (2%) depuis 10 ans et à l’incongruité des taux d’intérêt négatifs depuis 8 ans.

Même si la pilule est violente, il faut accepter que cette désintoxication est assez saine. Désintoxication qui fait perdre depuis le début de l’année, 16,75 % aux marchés actions et 12,32% aux marchés obligataires de la zone Euro. Ce n’est guère plus joli aux Etats-Unis : -11,02% sur les actions et -11,65% sur les obligations.

La Fed monte ses taux et adopte un discours beaucoup plus ferme contre l’inflation. La BCE annonce elle aussi une hausse des taux en juillet en toute logique, et on pourrait donc enfin retrouver des taux monétaires nuls voire un peu positifs d’ici la fin de l’année.

Après le « perfect storm » (notre mémo du mois de mai) que nous traversons, certains investisseurs de très long terme (fonds de pension) commencent à évaluer si nous n’entrons pas dans une période de « perfect call », moment de réinvestir graduellement dans les marchés. En fait, ils considèrent que l’ensemble de la hausse des taux encore à venir est déjà valorisée dans les prix aujourd’hui. Ils ne voudraient pas manquer une opportunité de marché pour investir les nouvelles contributions des plans de retraites, réflexe assez anglo-saxon du « FOMO » Fear Of Missing Out, qu’il faudra surveiller dans les prochaines semaines.

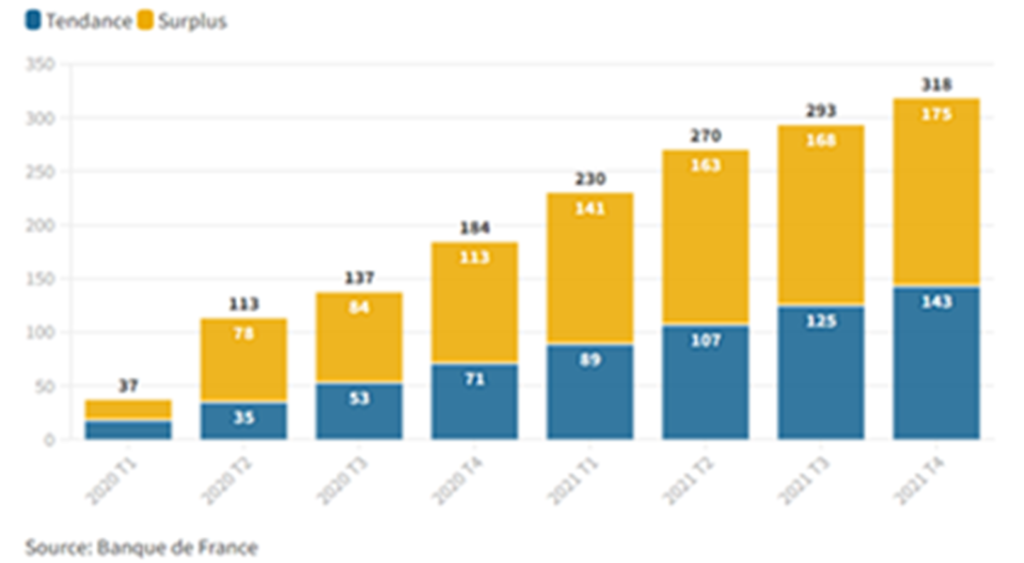

Reste une inconnue : quel usage va être fait du gigantesque stock d’épargne accumulé par les ménages pendant le confinement ? La Banque de France fait état d’un surplus d’épargne de 175 Mds pour les seuls ménages français. Mais cette tendance s’observe aussi dans l’ensemble la zone Euro, en Grande Bretagne et même aux Etats-Unis. Oui ! Les Américains épargnent ! Les déconvenues récentes sur les portefeuilles de placements pourraient-elles décevoir les ménages qui seraient alors davantage tentés par la consommation ? Même à des prix élevés ?

Accroissement de l’épargne en France :

Nous remercions : Pictet AM, JP Morgan AM, Lombard Odier l’Agence France Trésor, Sky Harbor Capital, Ostrum, Amundi Institute, AXA IM, Russell Investment, Candriam, CPRAM, CME Group, la Fédération des Entreprises de Boulangerie pour la qualité de leurs documents, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter