Exemple : Où en sommes-nous de la réforme des retraites ?

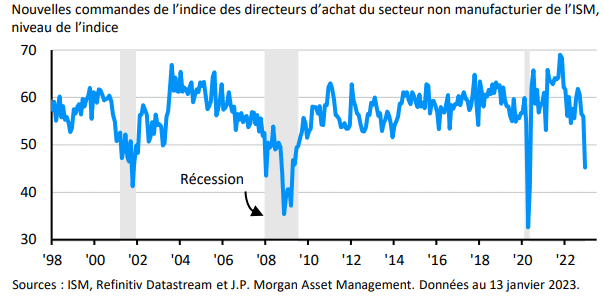

Jamais une récession n’aura été aussi attendue et annoncée.

Le problème des vraies récessions c’est que, historiquement, elles surprennent tout le monde. La récession annoncée n’en finit pas de ne pas arriver dans les proportions attendues. Alors il ne reste plus qu’à attendre quelle forme et ampleur elle prendra. Si elle arrive. Le risque sur les marchés financiers américains c’est qu’on observe toujours une correction après le début de la récession. Donc la question est : c’est quand le début ?

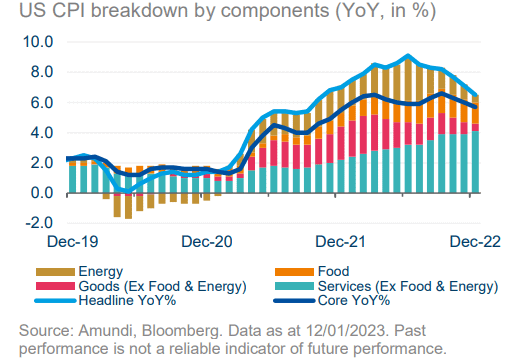

États-Unis : inflation, taux hypothécaires, taux de chômage…

Pour que l’inflation baisse vraiment et durablement aux Etats-Unis (observée à 6,5% en glissement annuel), il faut aussi que les prix de l’immobilier baissent sensiblement, en particulier ceux de la location (composante de l’indice américain), ce qui n’est pas encore le cas et prendra du temps.

Ce sera long parce que les taux hypothécaires ne baissent pas assez vite (difficile d’emprunter à moins de 6%) et que le stock de biens à vendre, donc à louer, est insuffisant par rapport à la demande. Pendant le confinement de 2020, on ne pouvait pas construire et cela suivait 10 ans de sous-investissements consécutifs à la crise des surprimes de 2008, qui avait jeté sur le marché trop de maisons aux propriétaires devenus insolvables. Pour l’instant donc, le ralentissement de l’inflation est uniquement dû à la baisse des prix de l’énergie, qui impacte aussi le coût d’acheminent des biens.

L’excès d’épargne US de 2020 a déjà diminué de plus de la moitié et on estime qu’il sera entièrement consommé à la fin de l’été prochain.

Côté salaires, il faudrait en fait un chômage à 5% pour juguler d’une part, la hausse des coûts du travail, et combler d’autre part le gap entre offres d’emplois et emplois. Avec un chômage à 3,6%, au quasi plein-emploi, on n’y est pas. Même si c’est toujours difficile d’écrire qu’il « faudrait » plus de chômage !

Et une fois cette inflation corrigée, il faudra passer à la gestion de la phase deux : la greenflation, le coût de la transition énergétique.

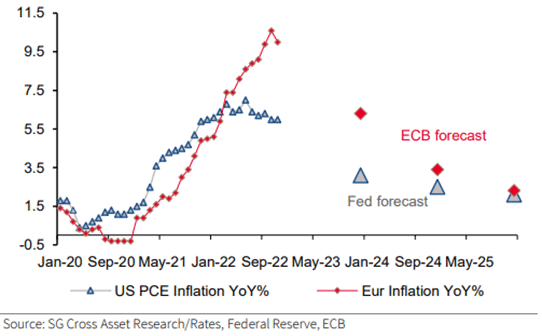

Politiques monétaires des Banques centrales…

Les marchés sont sans doute trop complaisants avec la trajectoire de taux des banques centrales. Croire que les taux pourraient s’arrêter de monter voire même rebaisser un peu, relève du « wishfull thinking ». Pour la BCE, il va s’agir d’atteindre assez rapidement 3%, ce qui conduira l’Euro à s’apprécier contre USD, et donc contribuer un peu à faire baisser l’inflation importée du prix des matières premières. La BCE a commencé très tard à relever ses taux, elle finira donc aussi en retard sur la Fed occasionnant une longue distorsion EUR / USD.

Bref les marchés ne croient – ne veulent pas croire ? – que la Fed tiendra sa posture en maintenant les taux élevés pour une période assez longue. C’est la Fed contre les marchés, un bon feuilleton pour 2023.

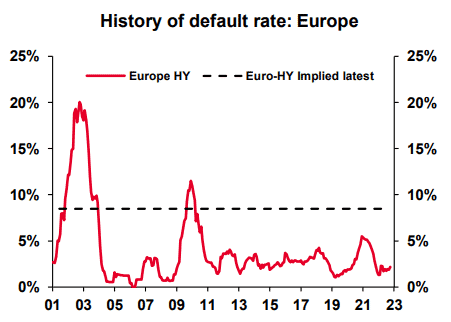

Les resserrements monétaires mettent en général deux trimestres à se faire sentir sur l’économie. Et si la récession est lente, en pente douce, il n’y a pas de raison que les taux de défaut des entreprises augmentent. Pour certaines, elles avaient anticipé dès la fin 2021 l’augmentation des coûts de l’énergie et acheté des couvertures, qui auront beaucoup moins d’effets en 2023.

Fin de la politique « zéro Covid » en Chine…

De son côté, la Chine décide de ne plus publier ses statistiques Covid 19, déjà très sujettes à caution. Parce que le déconfinement progressif des grandes villes, à l’opposé de la doctrine personnifiée par XI Jinping, reste un scénario à plusieurs millions de morts d’ici avril.

N’oublions pas trop vite qu’une Assemblée Nationale Populaire doit se tenir en mars et qu’il est difficile d’anticiper quelles décisions abruptes pourraient en sortir.

Les exportations sont plus difficiles à cause du ralentissement économique mondial, mais aussi de l’arrêt de production de certaines usines paralysées par l’explosion de l’absentéisme dû aux cas de Covid.

Le gouvernement chinois se concentre sur les investissements d’infrastructures pour a minima, soutenir la croissance interne et certainement aussi acheter la paix sociale. La croissance 2022 à 3% très en deçà de l’objectif de 5,5%.

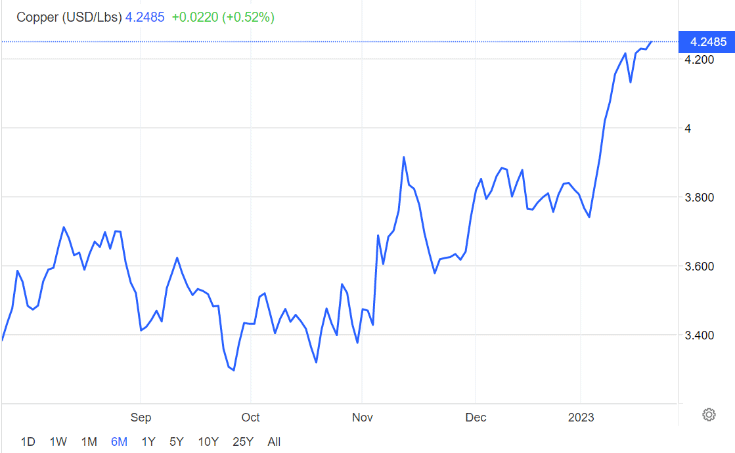

Toutefois, la réouverture et son effet de rattrapage pour cette économie vorace en matières premières va à nouveau tirer leurs prix à la hausse, à commencer par ceux des métaux conducteurs.

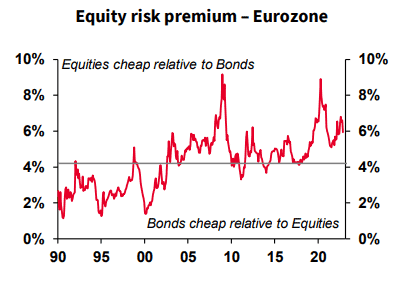

Finalement, après la sévère correction de 2022, si on estime que le gros de la hausse des taux est derrière nous, donc que la baisse des obligations est en grande partie faite, et que l’on veut simultanément s’exposer à une éventuelle reprise des actions, les obligations convertibles ne manquent pas de charmes…

Nous remercions : Société Générale, Goldman Sachs, BlackRock, Amundi, JP Morgan pour la qualité de leurs publications, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter