Exemple : Où en sommes-nous de la réforme des retraites ?

Gérer la volatilité

L’incertitude est politique, la performance est dans les fondamentaux des entreprises : lequel pollinise l’autre ?

La performance n’est jamais que la rémunération d’un risque et nous devons sans doute nous habituer à une longue ère de taux bas. Le seul moyen de garantir son capital et l’indexation au coût de la vie sera de prendre du risque.

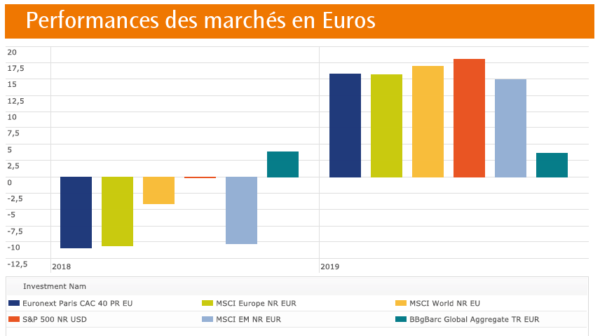

Performances en Euros des marchés depuis le début de l’année :

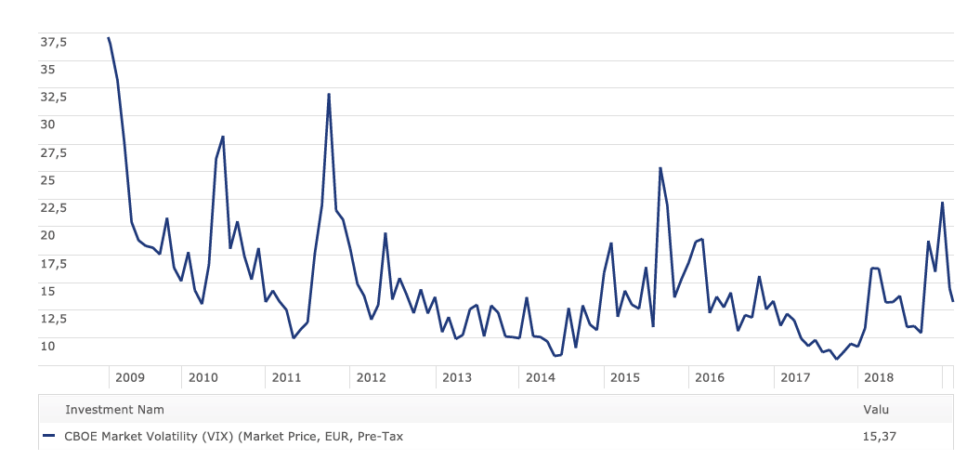

Et la volatilité ?

Ici représentée sur 10 ans, elle est beaucoup plus en dents de scie que les marchés eux-mêmes ! Et bien sûr, elle augmente d’autant plus vite que les marchés baissent, loi de Murphy…

Les offres de gestion financière en budget de risque, de volatilité, plutôt qu’en objectif de performance gardent donc tout leur sens, notamment dans le cadre du pilotage de la volatilité comptable des adossements des passifs sociaux.

La suite de 2019 ?

Je gagne au Scrabble avec « slowbalisation » néologisme des couloirs de Davos. Sauf pour les Etats-Unis, toujours en croissance et création d’emplois. Croissance plus lente que le rythme de ces dernières années et taux bas pour longtemps. Pas de récession en vue non plus puisque la croissance s’inscrit dans un rythme plus soutenable.

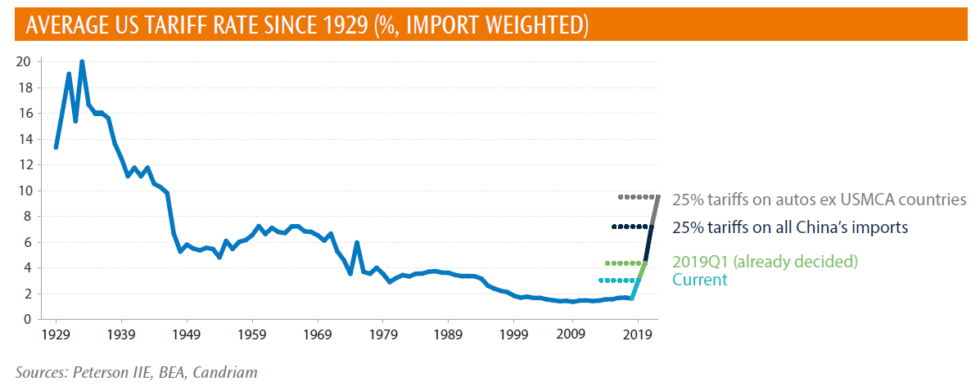

Le shut-down a déjà couté le prix du mur à la frontière du Mexique mais rien n’arrête le bouillant et imprévisible président. Sauf la Chine. L’Empire du Milieu a le temps, le temps pour négocier, avec Trump ou ses successeurs et les postures de négociations semblent donc revenir aux principes de réalité.

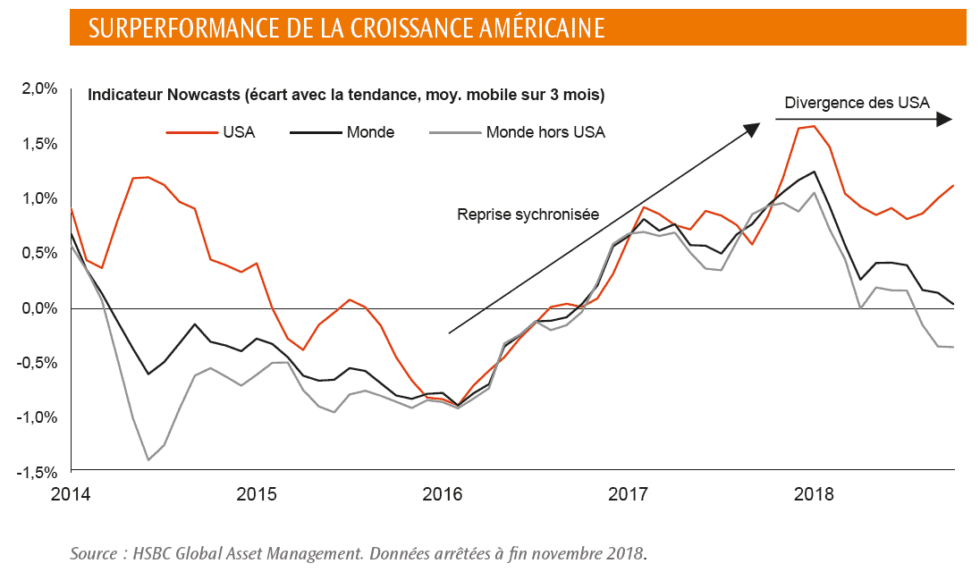

Surperformance de la croissance Américaine :

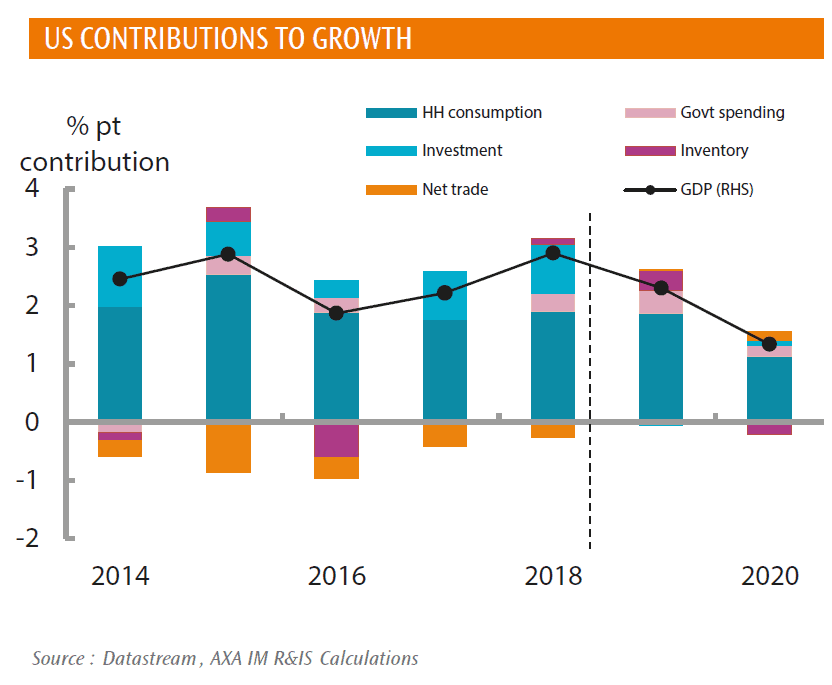

US contributions to growth :

US contributions to growth :

Average us tariff rate since 1929 :

Le réchauffement climatique qui, comme chacun sait, n’existe pas à la Maison Blanche n’a pas été sans impact sur le ralentissement de l’économie allemande de la fin 2018. En fait, le trafic fluvial était quasiment arrêté, beaucoup de commandes de « non périssable » n’étaient pas livrées tout simplement par manque d’eau dans les rivières et canaux, principaux vecteurs du transport outre Rhin. Il n’a jamais aussi peu plu en Allemagne depuis que le pays mesure sa pluviométrie (fin XIXe). La production des produits finis a donc été simplement « remise à plus tard » quand les pièces arriveront avec l’hiver début 2019. Ce ralentissement allemand n’est donc peut-être que passager.

Enfin, à un mois du Brexit, nous ne trouvons que cette illustration pour en faire une projection raisonnable. Le dicton qui veut que « les anglais ne font rien comme tout le monde mais le font tellement bien » trouve hélas aujourd’hui sa limite. Nous ne savons toujours pas à cette heure si les britanniques participeront aux élections européennes de mai 2019.

Elections qui, par ailleurs, pourraient sonner le glas de la fragile et incongrue coalition italienne. Le 15 mars, l’agence Moody’s se prononcera à nouveau sur la dette italienne actuellement BBB, au risque de la sortir du champ de l’Investment Grade.

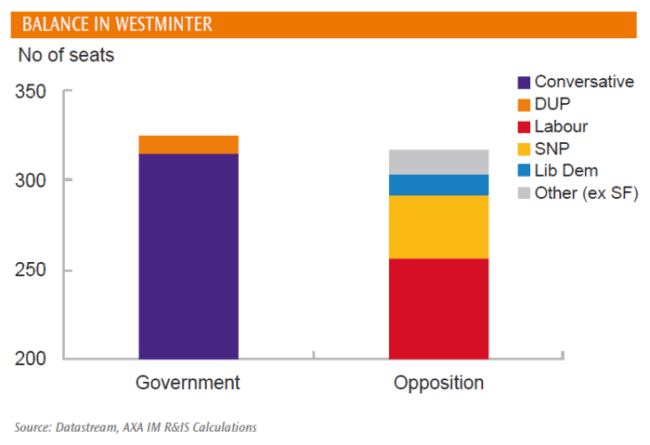

Balance in westminter :

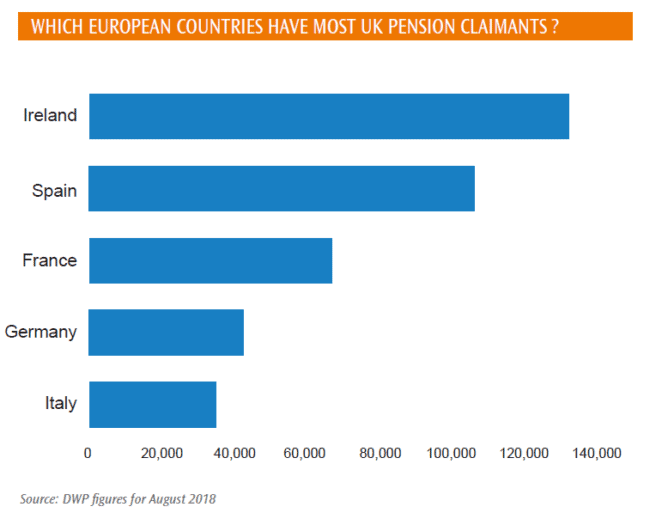

Qu’en est-il des retraités britanniques qui vivent à l’étranger ?

Ils vont faire face à un double risque : celui de l’écart de change entre la GBP et l’EUR et celui de revalorisation de leur pension.

En ce qui concerne la part de retraite financée par l’Etat britannique, elle est revalorisée en se basant sur la plus haute valeur entre inflation, évolution des revenus moyens et 2,5%. Le débat porte davantage sur la définition de l’inflation qui doit inclure, ou non, l’augmentation du coût de l’endettement immobilier « CPI or RPI that is the question » . En cas de Brexit sans accord, Theresa May a promis que cet arrangement perdurerait pour les retraités résidents à l’étranger jusqu’en 2020. Au-delà, ce sera selon les accords de réciprocité avec les états de résidence des retraités. Vue la tournure que prennent les débats avec l’UE, il n’est pas certain qu’une quelconque aimable réciprocité soit mise en œuvre. Nous avons en France quelques 70 000 retraités britanniques qu’il conviendrait d’accompagner pour maintenir leur capacité de consommation et leur well being in our lovely country.

Which european countries have most UK pension claimants ?

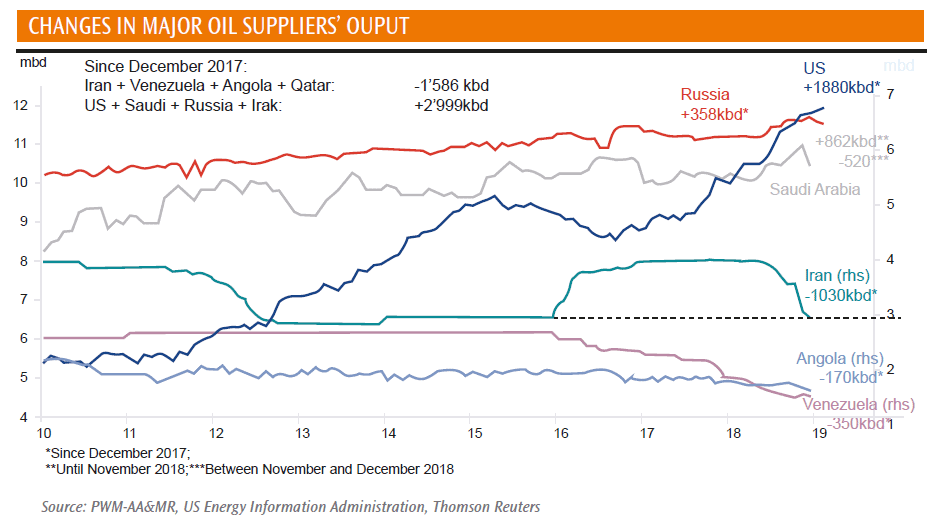

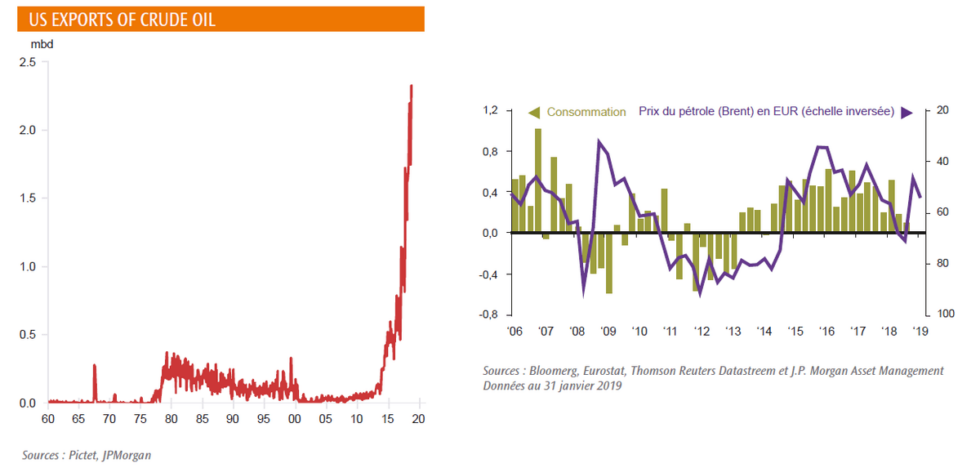

Pétrole : qui produit quoi finalement ?

Même sans le Vénézuela, la plus grosse réserve de l’OPEP, le prix du baril converge lentement vers 70 USD, en gardant bien en perspective que les Etats-Unis sont devenus indépendants énergétiquement. Pour la première fois depuis 75 ans, ils ont même surgi de manière fracassante dans le jeu de l’exportation. Encore limitée par les capacités d’adduction vers les grands ports américains, la construction de nouveaux pipelines ne va sans doute pas trainer pour faciliter encore ce flux d’exportation. Bonne façon de peser encore davantage sur les prix, instrument de géopolitique.

Avec une croissance mondiale qui certes ralentit, mais se maintient à un niveau plus modeste et plus régulier, le marché du pétrole a donc moins lieu d’être sujet aux subites tractions d’offres et de demandes. Seules les considérations géopolitiques peuvent continuer à générer de la volatilité sur ce marché, mais pas vraiment les fondamentaux économiques de l’offre et de la demande.

Changes in major oil suppliers’ ouput :

US exports of crude oil :

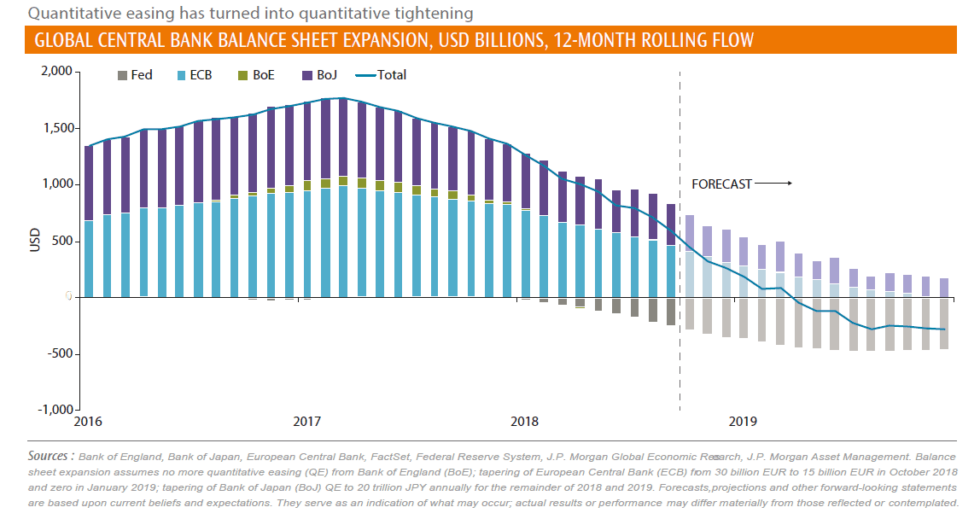

Sur les taux d’intérêt

Une gestion fine des bilans des banques centrales permet de piloter une éventuelle remontée des taux, qui devrait demeurer très mesurée aux US. L’irrésistible tentation de l’argent facile à des taux historiquement bas conduit toutefois à un endettement croissant. En revanche, il va falloir s’habituer à des politiques de banques centrales moins synchrones entre la Fed et la BCE.

Une gestion fine des bilans des banques centrales permet de piloter une éventuelle remontée des taux, qui devrait demeurer très mesurée aux US. L’irrésistible tentation de l’argent facile à des taux historiquement bas conduit toutefois à un endettement croissant. En revanche, il va falloir s’habituer à des politiques de banques centrales moins synchrones entre la Fed et la BCE.

Global central bank balance sheet expansion, USD billions, 12 month rolling flow :

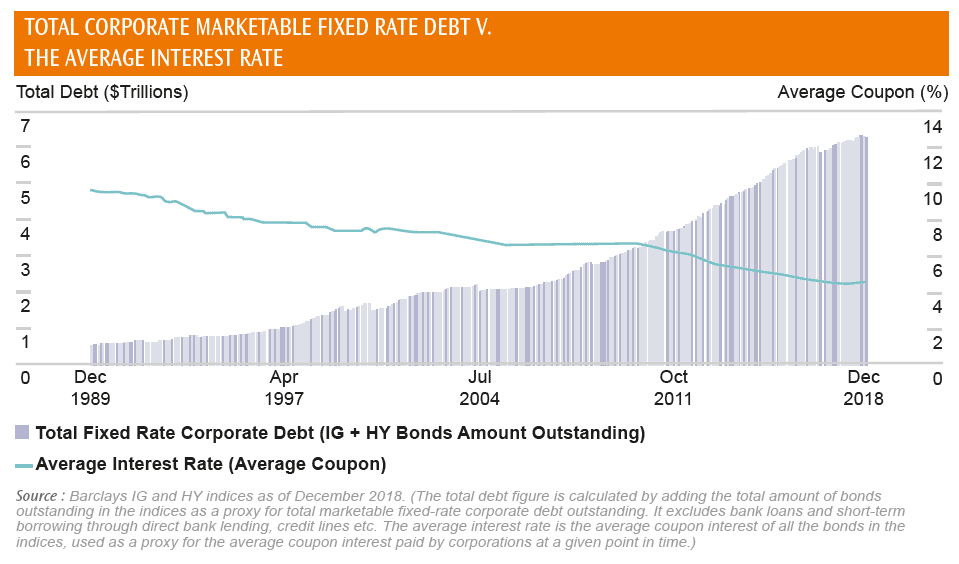

Total corporate marketable fixed rate debt V. the average interest rate :

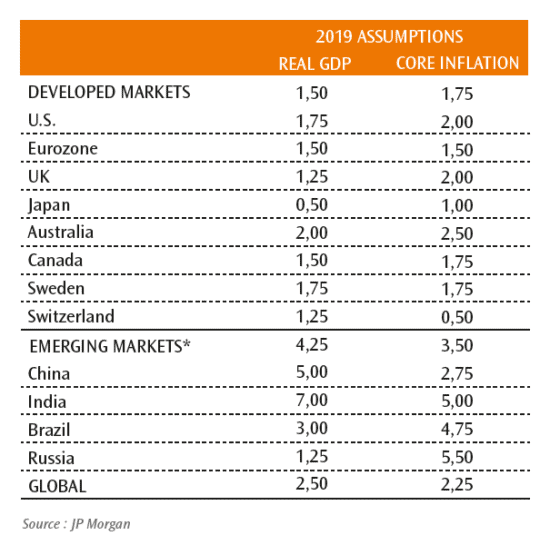

2019 assumptions :

Restez informé.e des actualités

Inscrivez-vous à la newsletter