Exemple : Où en sommes-nous de la réforme des retraites ?

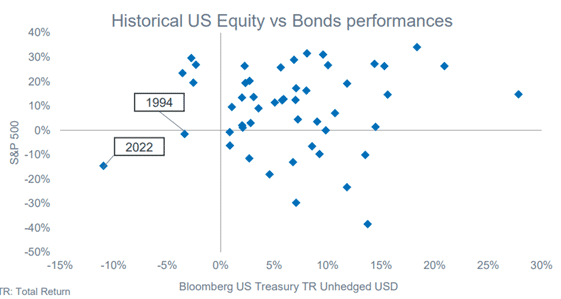

Nous achevons (enfin !) une année exceptionnelle de correction simultanée des marchés actions (ordonnées) et de marchés de taux (abscisses). En 50 ans, seules 1994 et 2022 ont vu cette correction simultanée avec une ampleur unique cette année, comme illustrée par le nuage de points (les années) ci-dessous.

Performances annuelles actions et obligations – Marchés US depuis 1973 :

Source : CANDRIAM

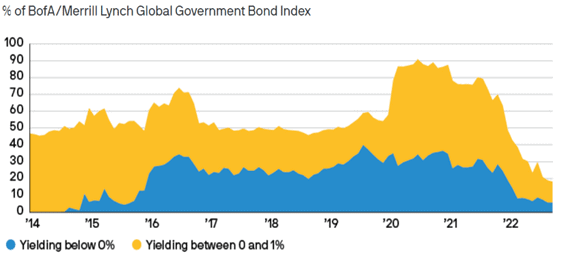

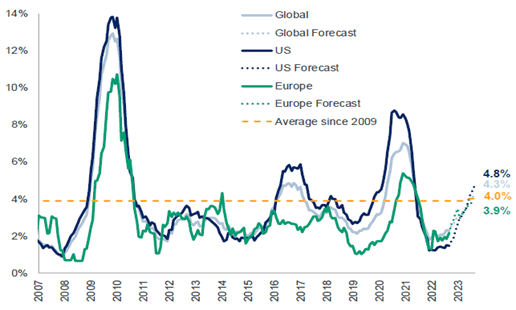

Rendements du stock d’obligations dans le monde :

Source : JPMorgan AM

Le conflit en Ukraine a mis le feu aux poudres d’une l’inflation déjà pré existante.

Au moins, cette normalisation à marche forcée aura assaini les taux d’intérêt : c’est la fin de l’aberration des taux négatifs. Le stock d’obligations au rendement inférieur à 1% ou négatif s’est effondré.

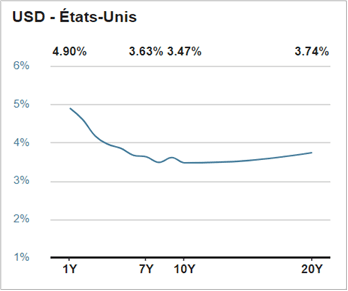

États-Unis : inflation, taux d’intérêt, taux de chômage…

La Fed reste toutefois fermement engagée sur un chemin de hausse des taux : la question est moins le rythme de celle-ci que le niveau à atteindre et surtout, combien de temps y rester. On peut donc s’attendre à ce que les taux Fed atteignent 5%, le fameux pivot, mi 2023, mais pour combien de temps ?

La très grande force de cette courbe des taux, qui illustre bien le volontarisme et l’efficacité américaine, est la montée des taux sur toutes les maturités. Pas d’arbitrage possible entre le court et le long terme : de toute façon l’argent est cher. « There is no place to hide » et c’est exactement ce que veut la Fed.

Rendements des obligations d’Etat américaines :

Source : UBS

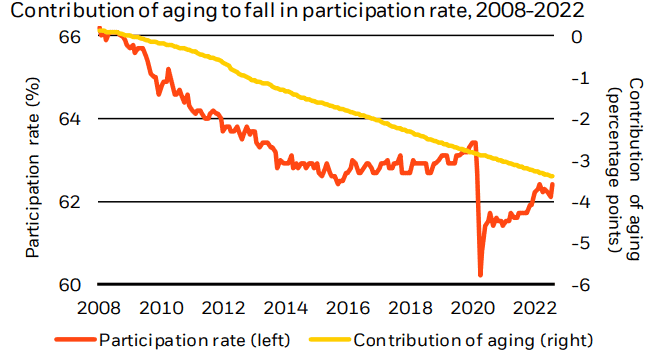

La composante emploi de l’inflation va devenir centrale dans le pilotage de l’inflation. Aux US, l’emploi est encore très robuste ce qui donne encore à la Fed de la place pour augmenter les taux. Mais elle va peut-être attendre pour voir comment se diffusent ses premières mesures.

Mais le taux de chômage américain n’est sans doute pas prêt d’augmenter de façon marquée à cause d’un effet de base : la baisse structurelle de la population active disponible pour l’emploi. Départs en retraite de papy boomers (‘aging population’), des préretraités et des personnes sorties volontairement ou non du marché de l’emploi (‘participation rate’). Phénomène accentué, partout dans le monde, par une baisse de la natalité et donc une projection de forte réduction de la population active dans 25 ans.

Taux de participation à l’emploi US :

Source : BlackRock Institute

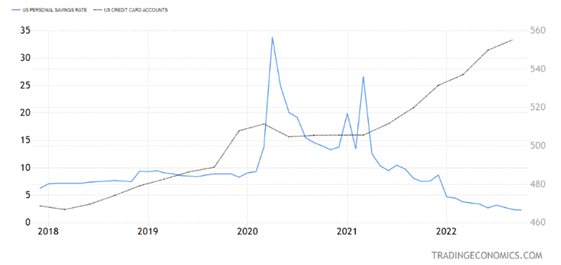

Nette d’inflation, la consommation américaine stagne : la récession lente est en fait déjà à l’œuvre. Elle stagne mais ne régresse pas sensiblement. Le consommateur américain a puisé dans son épargne, et le taux d’épargne s’est considérablement réduit après les sommets de la fin 2020. Dans le même temps, l’endettement de ce même consommateur reprend et les encours de cartes de crédit, de dette à court terme, remontent. En ce sens, l’inflation aura joué son rôle de taxe (très sévère) sur l’épargne.

Epargne US (échelle de gauche) et cartes de crédit (échelle de droite) :

Source : Tradingeconomics

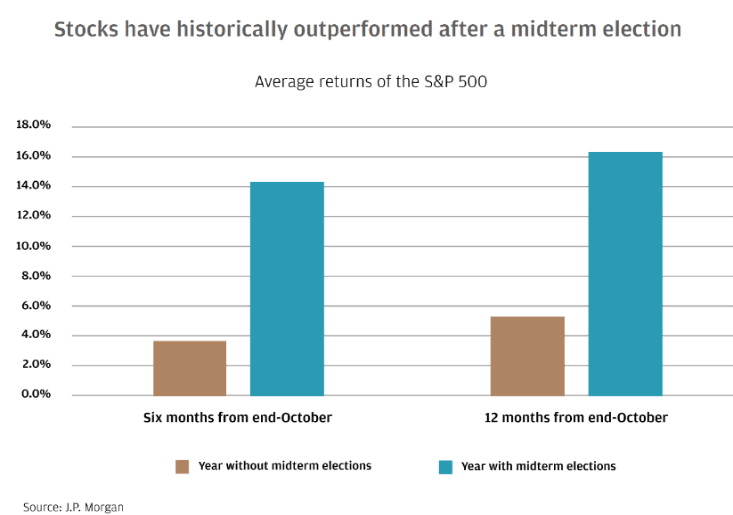

Mais il n’est pas interdit d’être optimiste en cette période de Noël, surtout si on se limite aux statistiques du passé qui nous montrent que le marché américain reprend toujours des couleurs dans les mois qui suivent des Mid-Terms.

Source : JPMorgan AM

Hausse des taux, taux de défaut des entreprises…

Vient maintenant le sujet symétrique à la hausse des taux et surtout à la brutalité de cette hausse : le risque de défaut d’entreprise. Et son impact sur l’emploi. Même si le taux de défaut devrait augmenter en 2023, les considérables injections de liquidités dans l’économie en 2020 ont permis d’éviter les faillites, les taux de défaut attendus pour 2023 ne devraient pas dépasser leur moyenne de long terme.

Taux de défaut des entreprises :

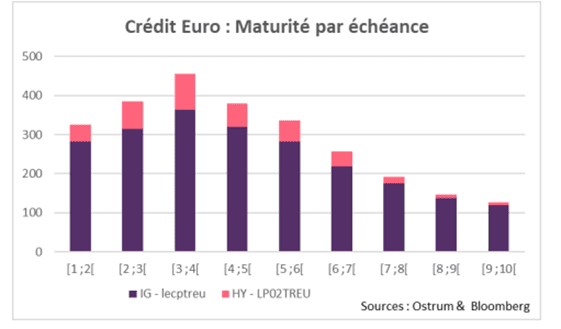

Certes, le coût de refinancement augmente pour les entreprises mais elles ne font pas non plus face à un « mur de la dette » de besoin immédiat de refinancement. Les entreprises ont bien mis à profit la longue période de taux bas pour renégocier leurs dettes ce qui repousse les premières grandes échéances de remboursement et de refinancement à 2025 et 2026.

Source : OSTRUM et BLOOMBERG

A partir de 2023, va aussi réapparaitre sur les émetteurs « corporate » la question de l’arbitrage entre dividende et coupon… en mettant une certaine pression sur les entreprises habituées à servir du dividende. En 2020, 90% des entreprises européennes servaient un dividende supérieur au rendement des leurs emprunts. Depuis 10 ans, la question ne se posait plus tellement, mais le retour des rendements élevés sur les obligations d’entreprise rebat les cartes de l’allocation des portefeuilles au moment où la proportion d’entreprises distribuant désormais un dividende supérieur à leur coupon est retombée sous les 30%.

Nous remercions : BlackRock Investment Institute, Pictet, UBS, CPR AM, Candriam, OSTRUM, JPMorgan AM pour la qualité de leurs publications, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter