Exemple : Où en sommes-nous de la réforme des retraites ?

-

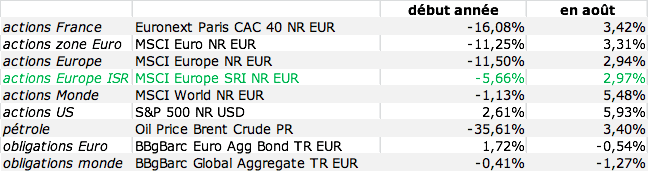

- Performance des marchés, en EUR en 2020. En vert, les performances des marchés européens incluant des critères ISR dans la sélection des titres qui montrent une solide résistance à la baisse.

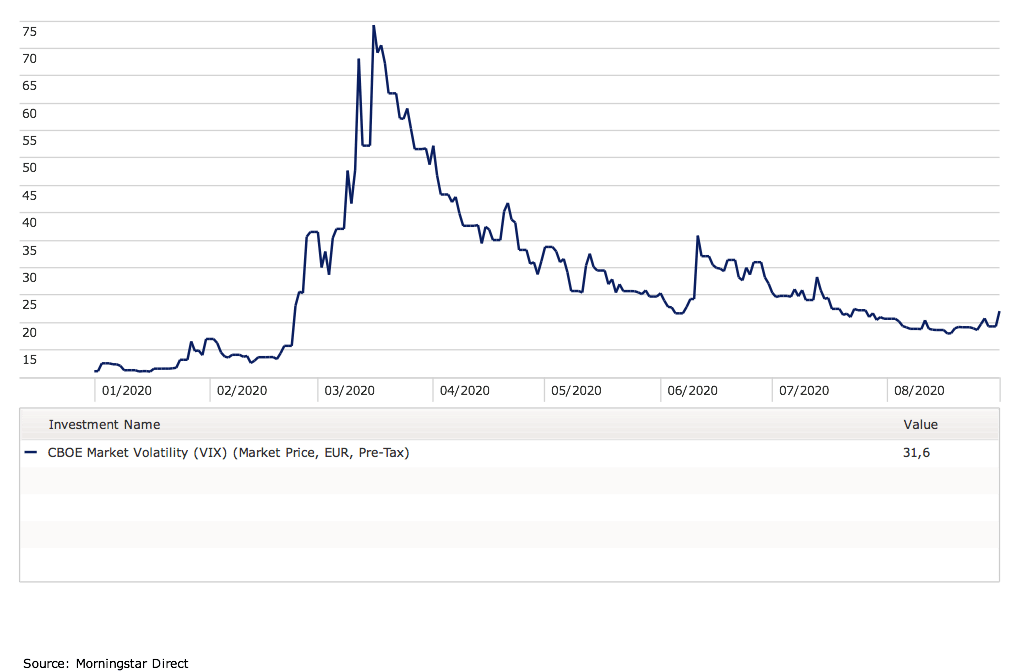

- La volatilité est redescendue à force d’injections de monnaie et de la baisse des statistiques de mortalité du COVID. La crainte d’une seconde vague, gonflée par les statistiques générées par les campagnes de tests massives, l’approche des élections américaines et les risques géopolitiques en mer de Chine conduiront sans doute à une reprise de cette volatilité d’ici la fin d’année.

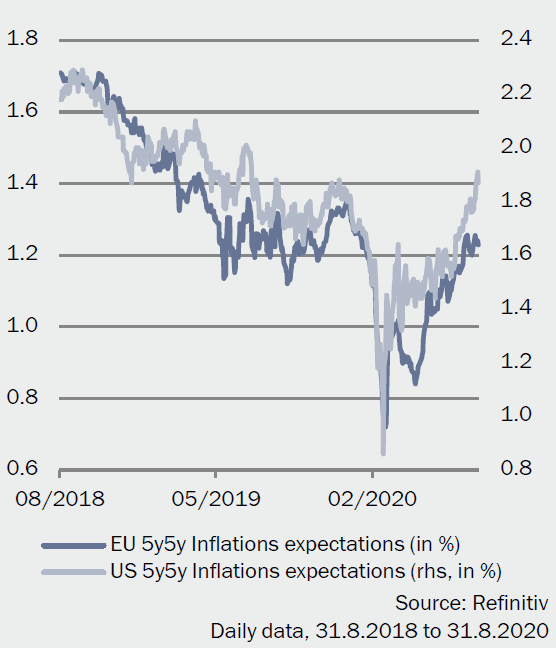

- L’inflation c’est permis… moderato ma non troppo. A l’instar de la BCE qui se fixe un objectif de régulation de la monnaie, la Fed a fait savoir qu’elle serait plus « tolérante » sur l’inflation. Ce qui reste assez logique dans la posture actuelle de la banque centrale américaine, qui s’est toujours focalisée sur la croissance, et donc l’emploi. Cela veut surtout dire que les taux d’intérêt aux Etats-Unis resteront bas longtemps, « lower for longer », aussi longtemps que la croissance ne reviendra pas et ne nourrira pas à nouveau le plein emploi. Plus tard se posera la question de la sortie harmonieuse de cette politique de taux bas sans générer des écarts de taux entre zones et donc de fortes dispersions du change. Comment organiser l’exit strategy synchronisée au niveau mondial quand toutes les banques centrales ont remarquablement répondu de manière forte et simultanée à l’entrée de crise ?

- On observe d’ailleurs un rebond du point mort inflation, le break heaven, l’inflation anticipée par les marchés. Mais attention, cela ne veut pas forcément dire qu’il y aura inflation mais plutôt que le prix de ce point mort a augmenté. Pour deux raisons : il était trop faible en première partie d’année et il n’y avait pas de liquidés pour l’acheter. L’occasion vient maintenant pour les investisseurs d’acheter à bon prix une couverture inflation à terme. Finalement, comme pour les actions, il faut ici surveiller le risque de divergence entre la valeur et le prix.

Projections de l’inflation « à 5 ans dans 5 ans »

- Et tant pis pour les épargnants en obligations d’Etat. Pas de rendement sans risque, there is no free lunch. Il est vrai que les « preneurs de risques » ont été assez bien servis ces dernières années puisque les actions américaines ont une performance annualisée depuis 10 ans de 14,48% (en USD au 31/08) alors que les Fed Fund servaient un rendement maximum de 2,42% sur la même période.

- Ceux qui ne trouvent pas de rendement dans les obligations et ne veulent pas prendre de risque préfèrent parfois les valeurs dites refuges comme l’or. Mais qu’est-ce que l’or ? La production annuelle d’or est d’environ 4000t, 3000t d’extraction et 1000t de recyclage. « Tout l’or du monde », en stock, représente environ 175.000t, soit 8.000m3, un petit cube de 20 mètres de côté. A la création de la Fed en 1913, celle-ci ne pouvait pas produire de monnaie sans disposer d’une contrepartie d’au moins 40% en or pour construire sa politique monétaire sur une base tangible. Aujourd’hui, de plus en plus de banques centrales de pays émergents s’intéressent à l’or physique, parce que l’or n’est la dette de personne. Et certaines banques centrales, trop exposées aux obligations d’Etats surendettés, trouvent dans l’or un moyen de réduire ce risque crédit, sur la dette US notamment ! L’impossibilité technique de transporter l’or pendant le confinement a contribué à des tensions sur les cours alors que, pour la même raison, la production était réduite faute d’ouvriers dans les mines et dans les entités de recyclage. Ce faisant, il n’y pas donc pratiquement pas eu de constitutions de nouveaux stocks.

D’ici 2025, la production va baisser faute de nouveaux gisements et l’exploitation des mines va devenir plus onéreuse. L’once d’or (~30 g) pourra difficilement se négocier à moins de 1000 USD. L’or est pourtant un actif qui ne rapporte rien, pas de coupon, mais pour certains investisseurs, zéro c’est toujours mieux que des rendements d’Etat négatifs : plus de 16.000 Mds USD d’obligations d’Etat servent aujourd’hui un rendement négatif. Donc, plus les taux d’emprunts d’Etat baissent, plus le cours de l’or monte. A fortiori, si les anticipations d’inflation montent, alors les taux réels nets d’inflation seront d’autant plus bas et l’appétit pour l’or se poursuivra. Sans compter la demande en bijouterie qui va reprendre en Inde et en Chine, très consommateurs pour les cérémonies familiales, brutalement stoppées en début d’année, entraînant une baisse inhabituelle de la demande de l’ordre de 60%.

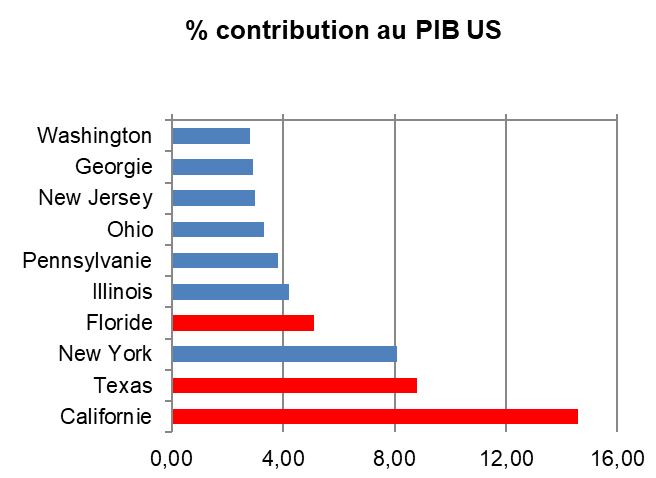

- Revenons rapidement sur les élections américaines. Ci-dessous le poids des grands électeurs que nous avions déjà présenté. Il se complète aujourd’hui de la part dans le PIB des principaux états, avec en rouge les états dans lesquels la pandémie continue d’accélérer.

Restez informé.e des actualités

Inscrivez-vous à la newsletter