Exemple : Où en sommes-nous de la réforme des retraites ?

…en tout cas pour les Banques Centrales.

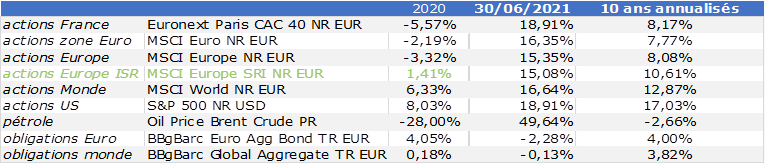

Un début d’année en fanfare sur les marchés en plein rattrapage.

Etats-Unis

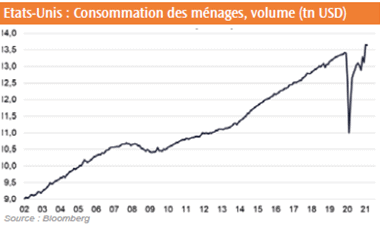

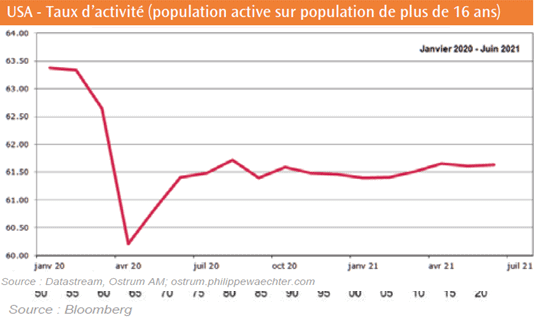

Aux Etats-Unis l’activité redémarre, la consommation a effectué son rattrapage et semble maintenant poursuivre sa tendance de long terme. Dans 50 ans, les historiens de l’économie considèreront sans doute simplement que l’année 2020 n’a pas existé.

Certes, la consommation est repartie très fort au rythme d’un « revenge shopping » post confinement. Mais il s’agit bien d’un redémarrage plutôt que d’un rebond cyclique.

Emploi

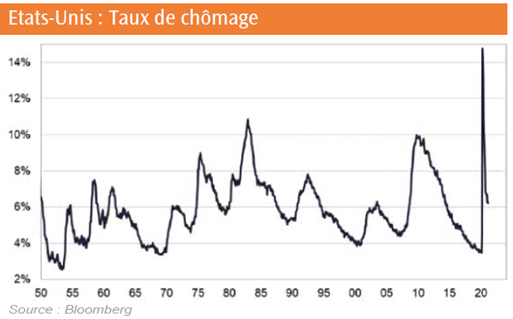

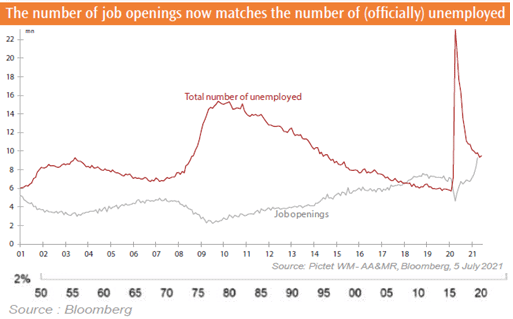

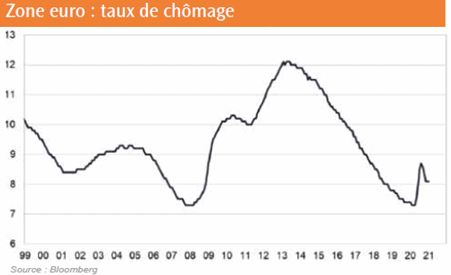

L’emploi reprend également mais moins vigoureusement et crée une tension sur les em-plois peu qualifiés. En effet, certains américains considèrent que les aides de la Fed va-lent mieux qu’un retour à l’emploi et les charges qui l’accompagnent : prix du carburant, fatigue des longues distances, coût de l’automobile, accompagnement scolaire des en-fants. Si bien que certains Etats républicains ont décidé de mettre un terme aux aides fédérales pour « forcer » le retour à l’emploi des citoyens. Avec 6% de taux de chômage, le pays est encore loin du plein emploi voisin des 3% qu’il connaissait avant 2020. En dépit de ce rattrapage, il reste encore environ 7 millions de chômeurs de plus qu’en fé-vrier 2020. Il faut encore faire rentrer 420.000 personnes par mois dans le monde pro-fessionnel salariés pendant toute l’investiture de Biden pour espérer revenir au niveau d’avant crise. Bien malgré lui, ce sera peut-être un échec du Président américain de ne pas être parvenu à revenir au plein emploi à la fin de son mandat. Ce que ne manque-ront pas de faire remarquer les républicains.

Inflation

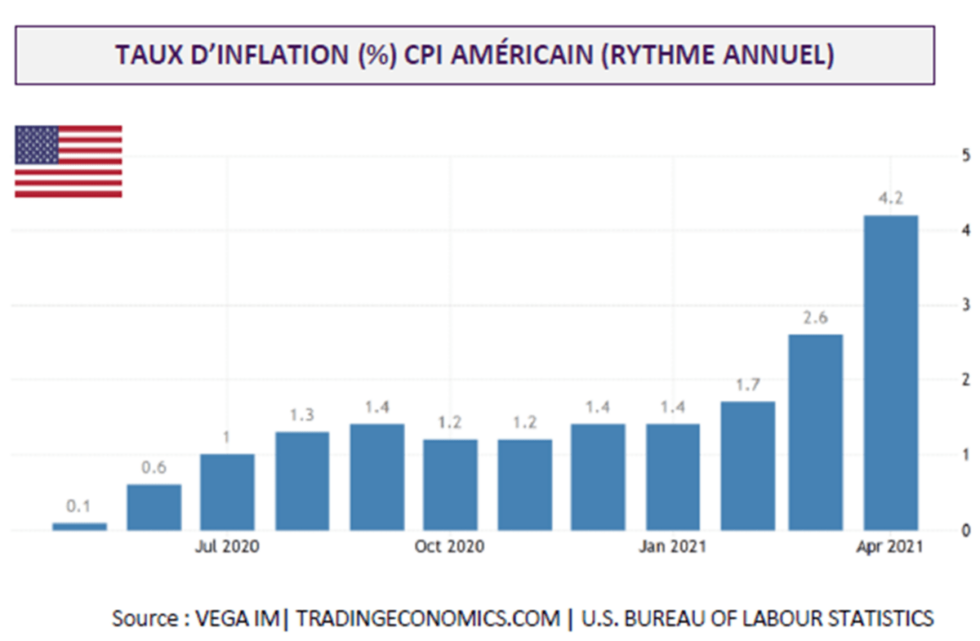

L’inflation y connait une accélération qui s’explique par les effets de base sur un an lors-que les prix, notamment ceux du pétrole, avaient chuté. Mais en excluant les prix volatils de l’énergie et de l’alimentation, l’inflation dite sous-jacente est plutôt voisine des 3% sur un an.

En observant la Chine qui a environ 6 mois d’avance sur le comportement de consomma-tion mondiale, après ce moment de reprise intense, elle atteint un plateau, ce qui permet d’envisager que l’inflation que nous traversons est plutôt passagère : effet de restock-age et effet de rattrapage de la consommation.

Mais il est vrai que les goulots d’étranglement dans la production industrielle, notamment de semi-conducteurs, dont le coût est également renchéri par celui du cuivre, conduisent à des retards de livraison. Et donc à des pénalités ou à des hausses temporaires des prix.

C’est le cas notamment du marché des automobiles qui ne parvient plus à honorer les commandes de véhicules neufs obligeant les américains à se retourner vers les véhicules d’occasion, créant ainsi une inflation de second rang. Sans compter la forte demande en attente de la part des loueurs de voitures qui s’étaient allégés de leur gigantesque parc au début des confinements.

Zero Euro

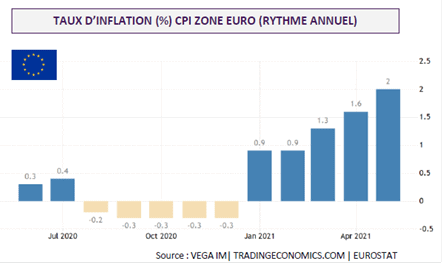

En Zone Euro, pour la première fois depuis octobre 2018, l’inflation en zone Euro a at-teint la cible des 2% fixée par la BCE. A l’image des Etats-Unis mais dans une moindre mesure, ce sont les prix de l’énergie qui alimentent cette hausse. Hors éléments volatils, l’inflation progressait de 0,9% en mai. Bien sûr, la composante « services » de l’inflation marque une forte reprise, mais il s’agit d’un effet de base, à comparer à la quasi dispari-tion des prix des services il y a un an.

Nous avons donc un environnent d’inflation apparente, de chômage qui perdure et d’une croissance qui effectue son rattrapage très rapide (au prix d’une inflation temporaire) mais sans s’s’inscrire dans une accélération régulière et de long terme. Les Banques Cen-trales vont donc rester très pragmatiques, prendre le temps, de s’assurer d’abord que la croissance se consolide avant de s’inquiéter de l’inflation. Avant donc d’envisager une hausse des taux.

Dans le même temps, la BCE met à jour son objectif d’inflation à 2% (et non plus un maximum) et veut inclure le coût du logement (remboursement et charges) dans la me-sure de l’inflation, ce qui est déjà le cas par exemple au UK où deux indices d’inflation cohabitent le CPI et le RPI. Cette mise à jour du procédé de mesure de l’inflation devrait relever d’environ 0,2 à 0,3 point le glissement sur un an de l’indice de référence.

En fait les marchés challengent les banques centrales sur leurs perspectives d’inflation mais la Fed maintient sa ligne directrice d’une éventuelle remontée des taux à partir de 2022. Le risque réside davantage dans l’incompréhension ou les mauvaises interpréta-tions des discours des Banques Centrales. Et pour les économies et le chômage, le risque majeur est bien que les Banques Centrales réagissent trop tôt, sous a pression des mar-chés.

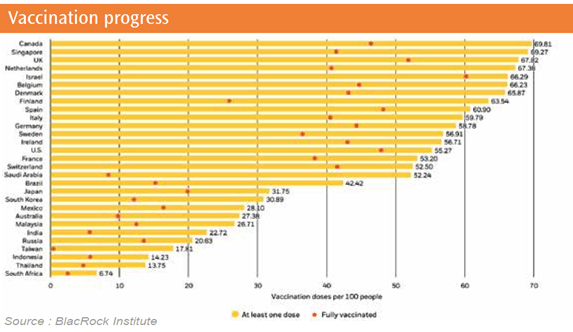

Alors même que l’épidémie n’a pas du tout disparu, transformée par ses différents va-riants qui fragilisent la robustesse de la reprise économique. En observant ce qui se passe en Israël, premier pays vacciné, la vaccination à grande échelle, y compris des jeunes, permet à ce jour d’éviter une reprise des hospitalisations en réanimation. Petit à petit, on se fait à l’idée d’une vaccination aux rappels réguliers, au même rythme que la grippe, et d’un port du masque prolongé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter