Exemple : Où en sommes-nous de la réforme des retraites ?

Et voilà, les taux américains sont au même niveau que l’inflation, ~ 5%. Qu’est-ce que ça change ? En fait pas grand-chose, le travail de la Fed sur l’inflation n’est pas encore tout à fait terminé et elle maintiendra ensuite les taux à un niveau élevé.

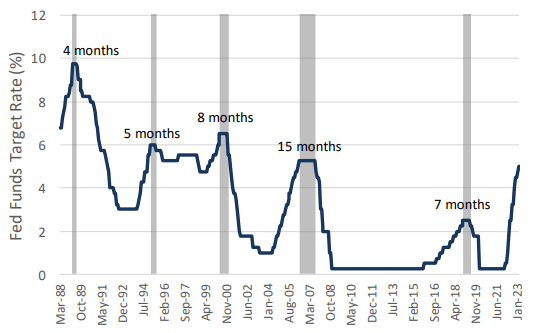

Combien de temps ? C’est la nouvelle question qui a maintenant remplacé la question « à quel niveau ? ». Le graphique ci-dessous rappelle les durées des périodes de taux élevés, avant qu’ils ne corrigent à nouveau à la faveur d’une récession. Ça dure rarement plus d’un an.

Combien de temps les taux américains restent-ils hauts ?

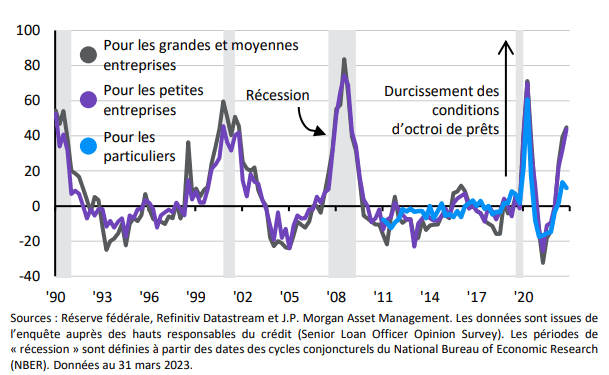

L’autre élément qui va réduire la quantité de monnaie dans l’économie, et donc participer à la baisse de l’inflation c’est le resserrement du crédit. Peut-être même jusqu’à la limite d’une crise de liquidités en fin d’année. Echaudés par les événements récents, les banques sont de plus en plus timorées à octroyer des prêts, aux entreprises comme aux particuliers, et ce, quel que soit le niveau des taux d’intérêt.

Durcissement des conditions de crédit

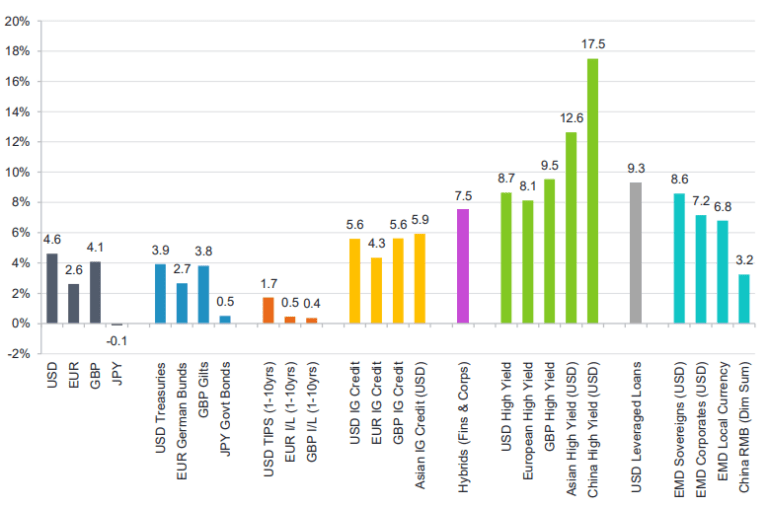

Au risque bien sûr que les entreprises préfèrent alors aller chercher du financement en émettant des obligations dont les rendements redeviennent attractifs, comme illustré par le graphique ci-dessous dans différentes zones géographiques.

Rendements d’obligations de différents risques et zones géographiques

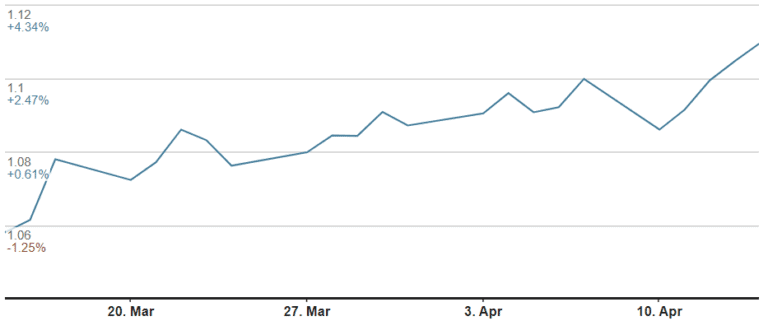

Avec une hausse de taux qui ralentit aux Etats-Unis, le USD commence à baisser contre l’EUR. Cela est évidemment une bonne nouvelle pour le prix des importations de matières premières, et notamment de pétrole pour la zone Euro. Cette correction du USD devrait donc participer à l’accalmie de l’inflation en Europe qui en a bien besoin.

Evolution du change USD/EUR sur 1 mois

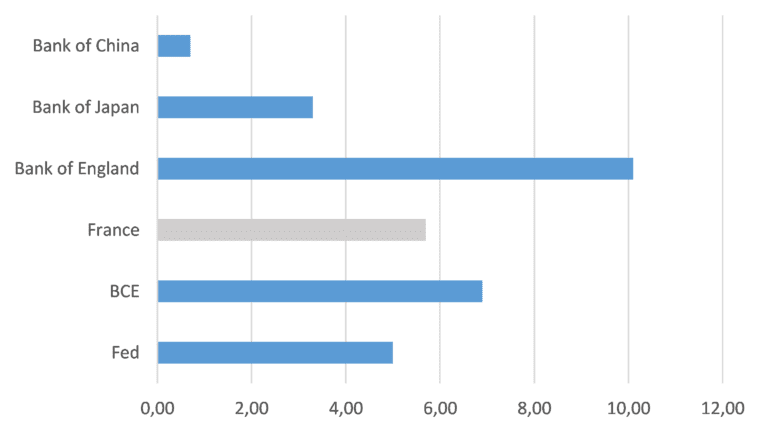

Les marchés obligataires devraient encore connaitre de la volatilité, dans l’attente des prochaines hausses de taux de la Fed qui n’a pas fini le travail sur l’inflation mais aussi à cause d’une hétérogénéité croissante des marchés obligataires. En effet, les Banques Centrales font maintenant face à des inflations très différenciées qui exigent donc des mesures plus ou moins restrictives sur les taux.

Les Banques Centrales et « leurs » inflations

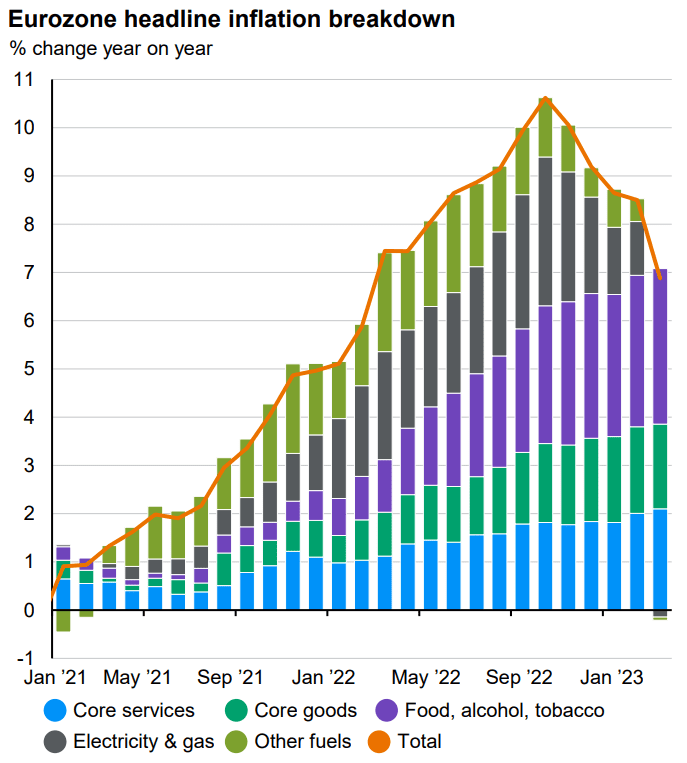

L’inflation en zone Euro poursuit son ralentissement pour atteindre 6,90%. Comme on le constate, la composante « electricity & gas » a disparu avec la baisse du coût des matières premières et du gaz. Mécaniquement cela devrait avoir un effet sur la composante « food » dans les prochains mois.

Il n’en reste pas moins qu’il faudra s’habituer à une inflation régulièrement supérieure à 2% et que l’on peut s’attendre à ce que le discours des Banques Centrales commence à changer pour modifier leur objectif d’inflation à un niveau supérieur aux 2% actuels. Sans doute plutôt 3% à moyen long terme.

Source : JP Morgan AM

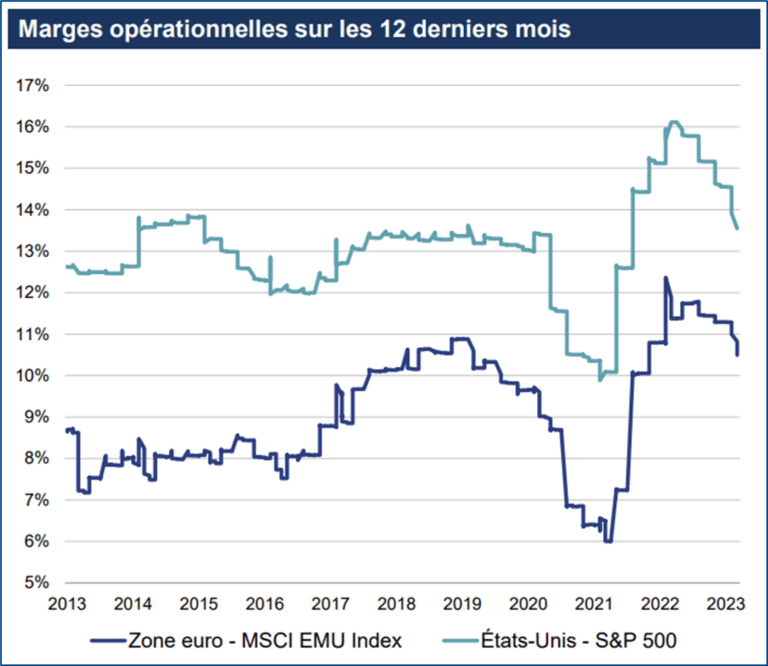

Cette inflation pèse effectivement sur la demande qui ralentit également, et contribue à obliger les entreprises à réduire leurs marges. Si leurs résultats ont été très bons pour l’année 2022, ceux du premier trimestre 2023 seront moins brillants en termes de résultat net, et risque de décevoir les actionnaires.

Source : Rothschild & Co

Nous remercions : JP Morgan AM, Fidelity, SkyHarbor Capital, Rothschild & Co pour la qualité de leurs publications, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter