Exemple : Où en sommes-nous de la réforme des retraites ?

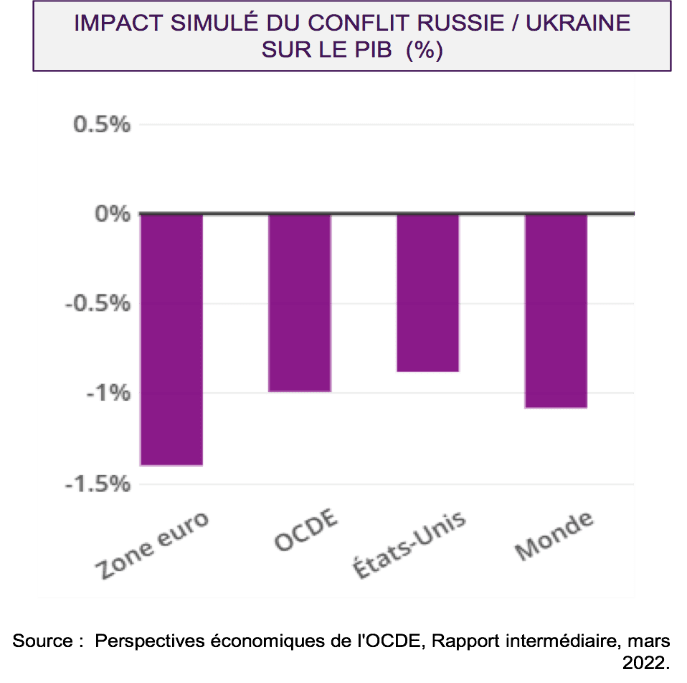

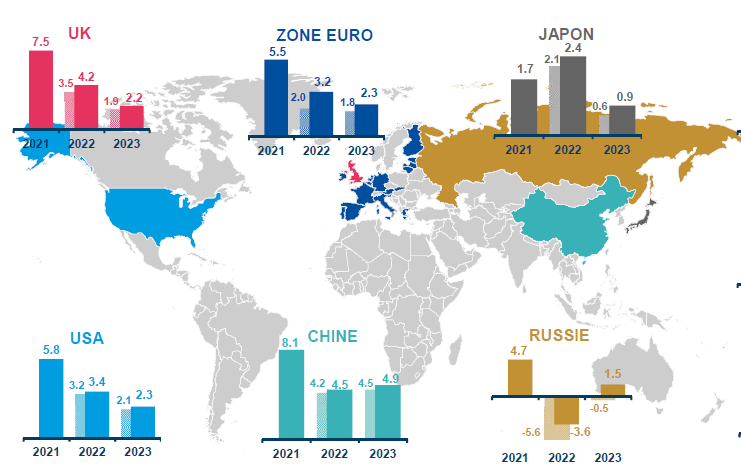

On attendait une croissance en hausse de 3,5%, les conséquences du conflit se font déjà sentir et elle devrait plutôt ressortir autour de 2% en zone Europe. Soit 1,5% d’ores et déjà perdus dans la guerre…

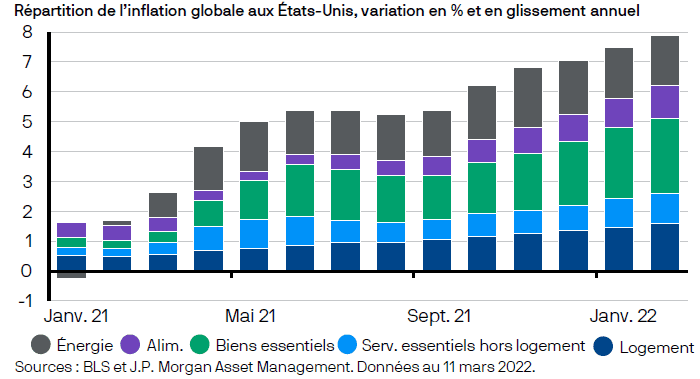

Le choc inflationniste endommage la croissance. Mais des chocs de natures différentes : un choc de demande pour les Américains (au plein emploi) et un choc d’offre pour les Européens (17% des ressources énergétiques provenaient de Russie).

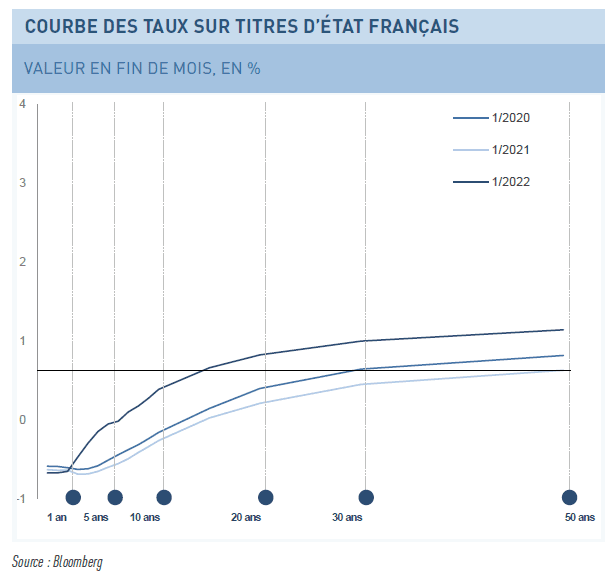

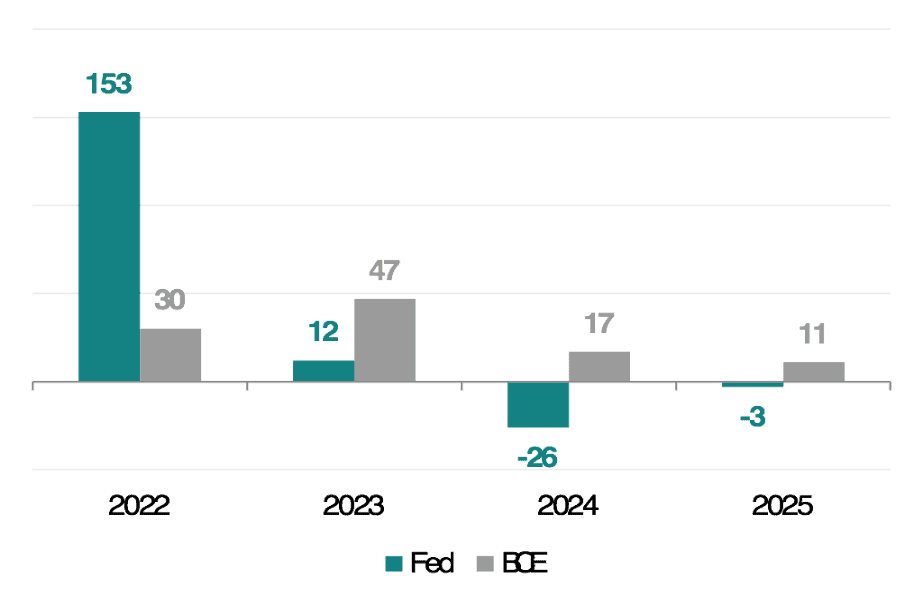

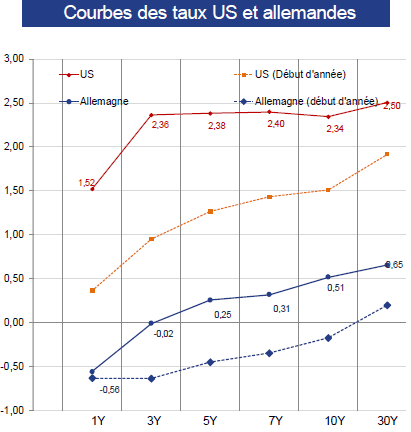

La BCE veille à la stabilité financière mais ne peut pas laisser passer le train de la hausse des taux américains, au risque de rendre le dollar plus cher et donc accroître le coût de nos importations énergétiques. Bonne occasion pour elle aussi de ramener les taux en territoire positif, ce qui est beaucoup plus sain, c’est-à-dire « normaliser » enfin la courbe.

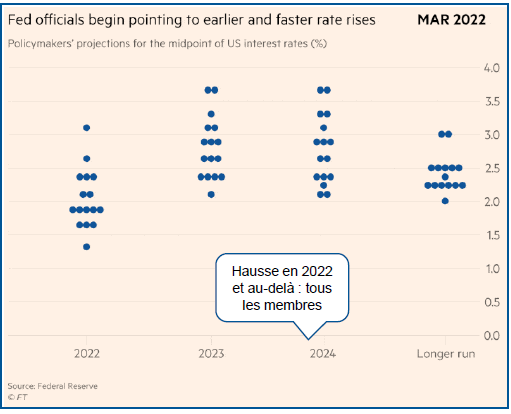

La Fed elle, a davantage la main sur son inflation locale. Six hausses des taux sont attendues en 2022, anticipées chacune de 0,25%. Il est bien possible que certaines d’entre elles passent directement 0,50% dans la courbe. Énorme mérite du discours de la Fed, il a été très clair, réduisant autant que possible l’incertitude, ennemie des marchés. Surtout sur les taux.

Mais, avec un épisode inflationniste exceptionnel, dont la temporalité devient inconnue, les taux réels restent négatifs. Endettez-vous ! « Why save when you can bor-row ? ».

Et à propos d’épargne, les considérables réserves des Américains peuvent absorber une partie de l’inflation des coûts de production. Les entreprises américaines, sur leur marché local, parviennent d’ailleurs très bien à passer les augmentations de leurs coûts dans leurs prix de vente. L’inflation augmente, certes, mais les marges aussi !! Au plein emploi, enrichi par la hausse des marchés actions (pour sa retraite) et désendetté à taux bas, le consommateur américain jouit d’un effet richesse d’une épargne très liquide et reste donc à la manœuvre pour nourrir la croissance américaine.

Une inflation interne et donc pilotable par les taux aux États-Unis, mais une inflation externe et subie en Europe. Travail beaucoup plus délicat pour la BCE dans une économie qui n’est pas encore au plein emploi mais qui commence toutefois à en ressentir les premiers signes de tensions. La crise ukrainienne a, malgré elle, conduit à une réduction du risque d’erreur de politique monétaire des Banques Centrales. On craignait encore à la fin de l’été dernier qu’elles aillent trop fort, trop vite.

Avec une inflation en Europe pour l’instant de l’ordre de 6%, environ 4,5% sont importés. Mais nous savons que le pic d’inflation est encore devant nous, sans doute en mai à 7%. Le plus haut niveau depuis la création de l’Euro.

En ce qui concerne le pétrole, techniquement les réserves saoudiennes et émiratis pourraient assez vite remplacer la carence du marché russe, et on observe que les prix « futures » du baril repassent sous les 100 USD tout début 2023 contre 120 USD/Brl au spot aujourd’hui ».

Parallèlement, le « dossier iranien » semble subitement avancer pour sans doute permette à l’Iran de rentrer à nouveau dans la famille des producteurs exportateurs. A plus long terme et moyennant des investissements très conséquents et un certain nombre de renoncements écologiques, les réserves de gaz en Ecosse et davantage au Pays-Bas suffiraient à supplanter la consommation d’origine russe.

Stagflation (l’inflation et l’absence de croissance) ? Non, pas encore si le conflit ne dure pas et si nous résistons à l’inflation grâce au stock d’épargne et tant que le consommateur américain tient.

Source : Montpensier Finance

Perspectives de croissance monde par Amundi :

Nous remercions : l’Agence France Trésor, Amundi, AXA IM, Os-trum, BlackRock, Carmignac, Russell Invetsments, JPMorgan AM, Amundi, Vega IM, Montpensier Market Scan, Lombard Odier pour la qualité de leurs conférences téléphoniques et documents, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter