Exemple : Où en sommes-nous de la réforme des retraites ?

-

- Nous commençons les premiers mois de l’année 2021 dans une situation dégradée bien que les incertitudes s’estompent : un nouveau président américain, des espoirs vaccinaux du Covid, un Brexit soft, des renégociations de trade wars en trade deals. Noter toutefois que dans ce deal du Brexit, la finance britannique n’a pas obtenu le passeport européen, ce qui pose la question de relocalisation sur le continent de certaines activités. Paris et Francfort sont bien sûr à la manœuvre…

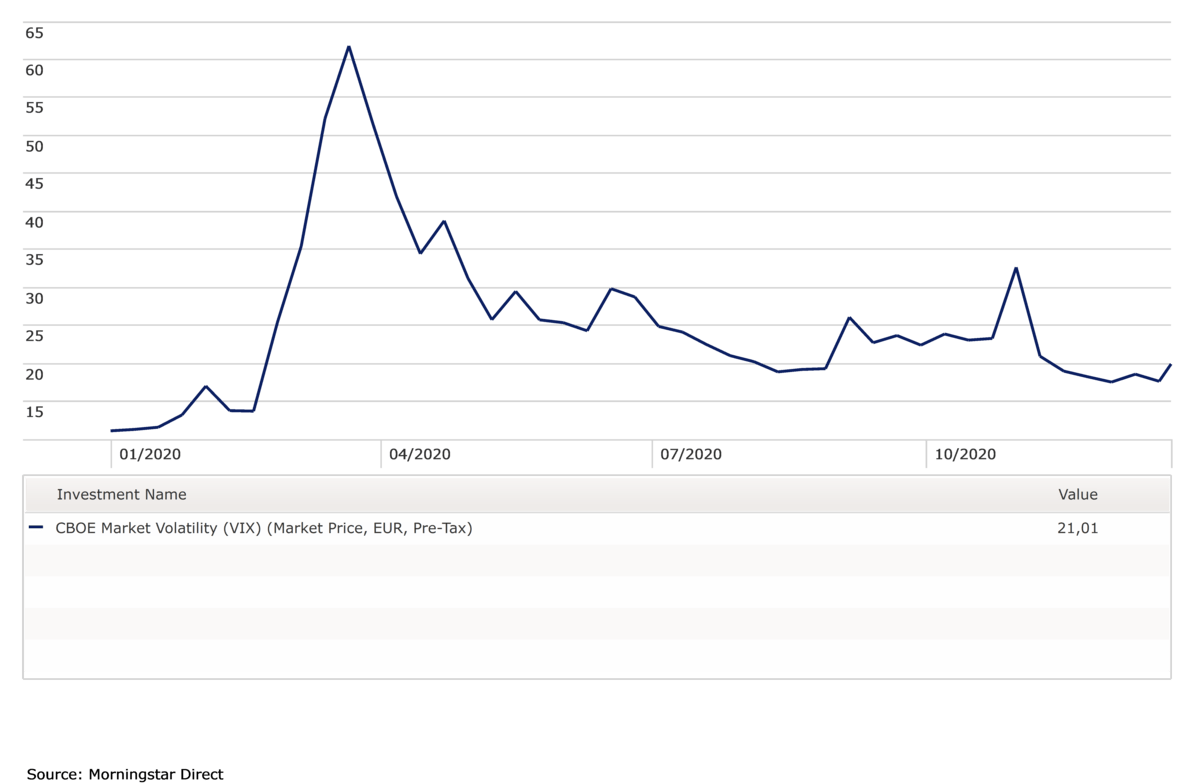

La volatilité depuis le début de l’année s’est donc ajustée ce dernier trimestre.

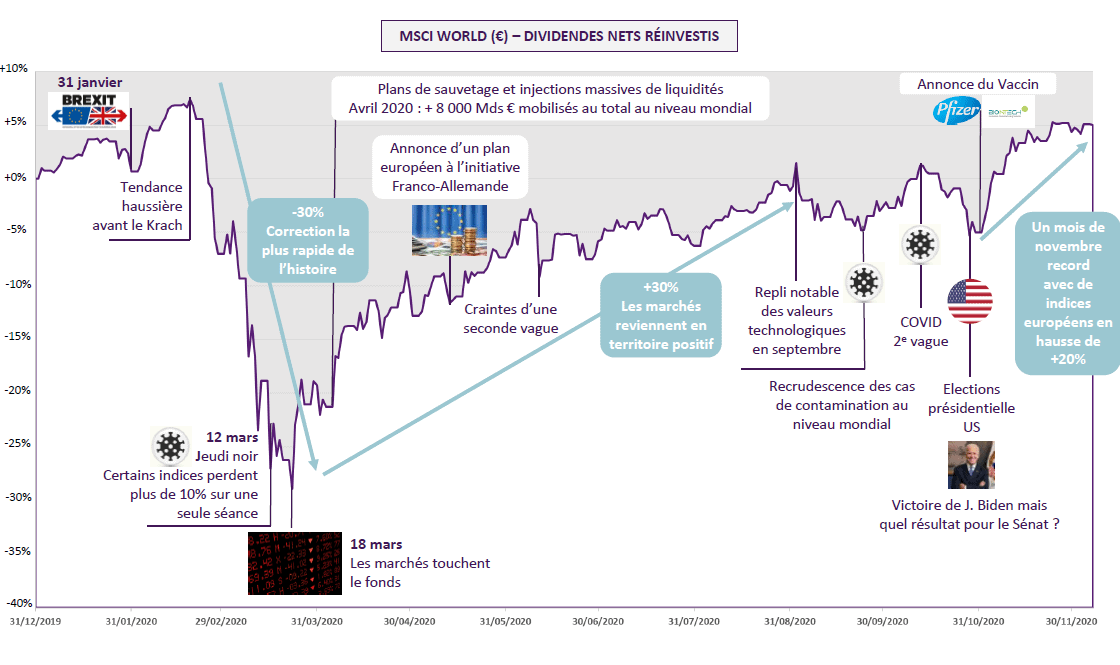

- Le comportement des marchés en 2020 fonction des événements est bien résumé par le graphique ci-dessous fourni par Vega IM.

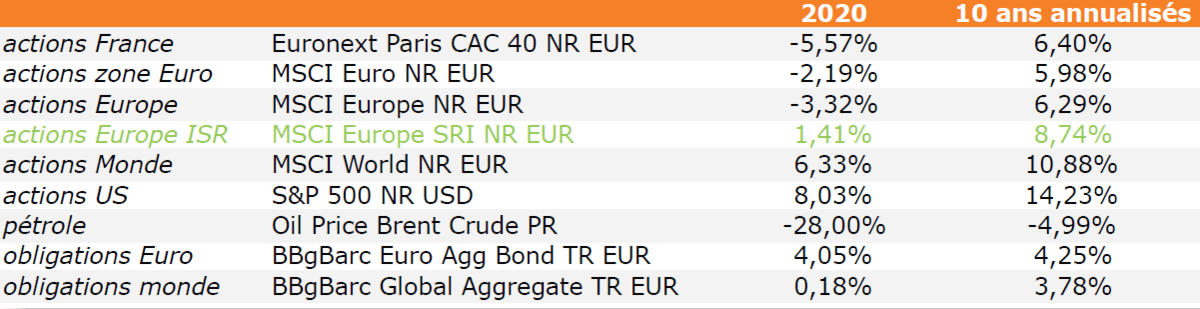

- La performance des marchés en 2020 et annualisée sur 10 ans se présente comme suit et révèle encore davantage la résilience des investissements ISR. La collecte sur les fonds indiciels cotés « ETF » ESG était de + 70 Mds USD à fin novembre 2020 contre 14 Mds sur l’ensemble de l’année 2019. Réallocation au sein de mêmes classes d’actifs vers les investissements ESG, avec la conviction de réduire le risque des portefeuilles, réduire la present value d’une mauvaise note ESG à long terme. Une nouvelle forme de derisking s’engage.

- Cette performance s’est toutefois réalisée, ou maintenue à flots, dans un environnement de taux maintenus très bas, de façon synchrone par les banques centrales, créant de facto un environnement de taux administrés. Et ce régime est parti pour durer : « Lower for even longer ».

Quelles dates clefs pour 2021 ?

- 1er janvier : les nouvelles relations entre l’UE et le Royaume-Uni prennent effet,

- 20 janvier : l’administration Biden entre en fonction,

- 21 mars : élections législatives aux Pays Bas,

- Fin mars : assemblée nationale populaire en Chine,

- 17-30 mai : la Chine accueille la conférence des Nations Unies sur la biodiversité (COP 15),

- 23 juillet – 8 août : Jeux Olympiques à Tokyo,

- 21 septembre : élections fédérales en Allemagne,

- 22 octobre : chambre des représentants au Japon,

- 24 octobre : dernier délai pour les élections fédérales en Allemagne ; Angela Merkel se retire. Nous aurons l’occasion de revenir sur ses successeurs potentiels,

- 1er novembre : début de la conférence sur le climat au Royaume-Uni.

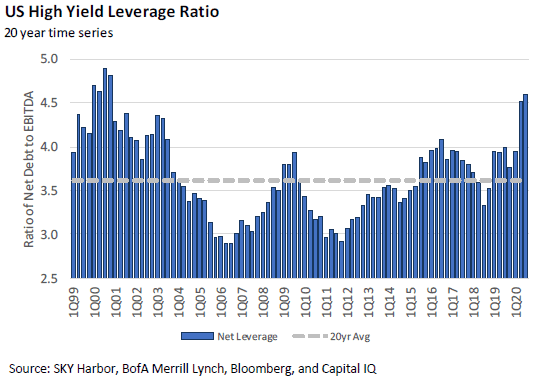

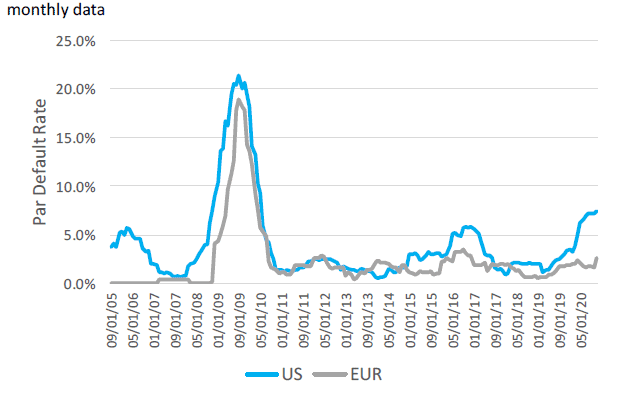

Bien sûr, l’économie va pouvoir se rouvrir et alimenter la reprise, mais avec encore de grandes disparités par secteurs. Ce qui n’empêchera pas hélas certaines faillites d’entreprises déjà très endettées avant le choc Covid, presque grisées par une dette très bon marché, très « léveragées », notamment aux États-Unis. Les taux de défaut vont y augmenter et les taux de recouvrement se dégrader.

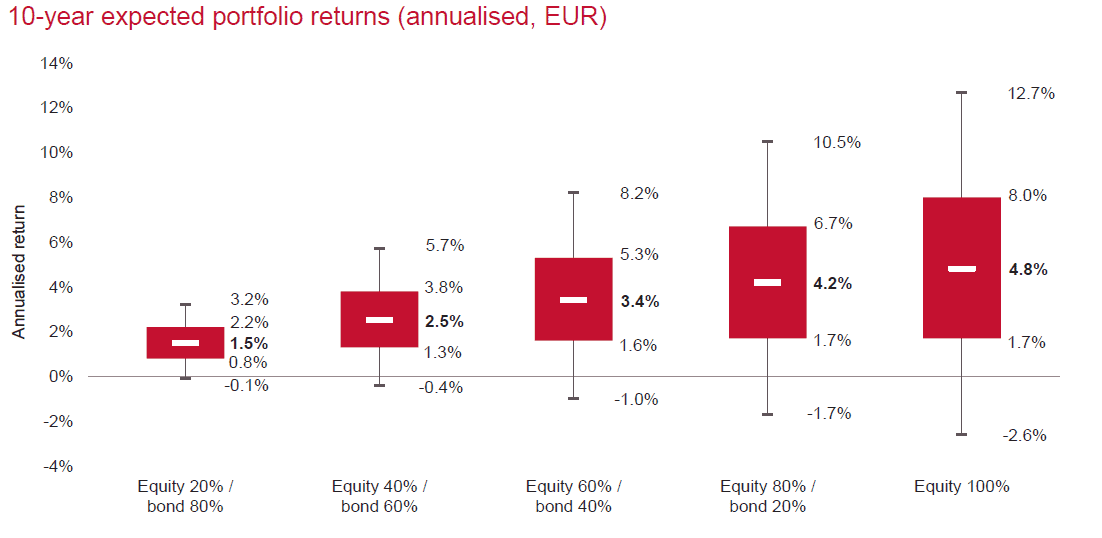

Quelles performances espérer alors dans un monde de taux bas qui perdurent ? Parmi les différents travaux des gérants, nous vous proposons la vue synthétique de Vanguard :

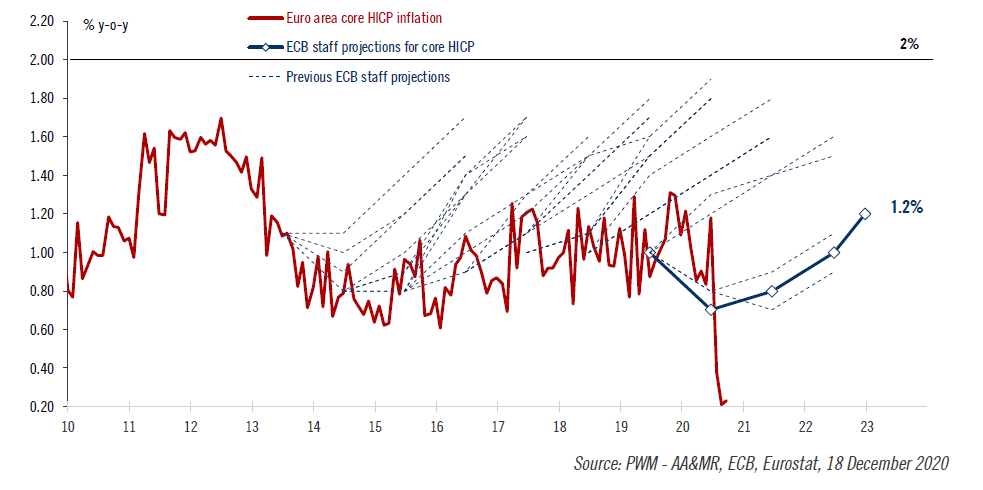

Quant à l’inflation, c’est encore trop tôt pour y croire et nous avons pris l’habitude de nous tromper d’anticipations, comme le montre le graphique de l’histoire récente des anticipations d’inflation de la BCE.

Restez informé.e des actualités

Inscrivez-vous à la newsletter