Exemple : Où en sommes-nous de la réforme des retraites ?

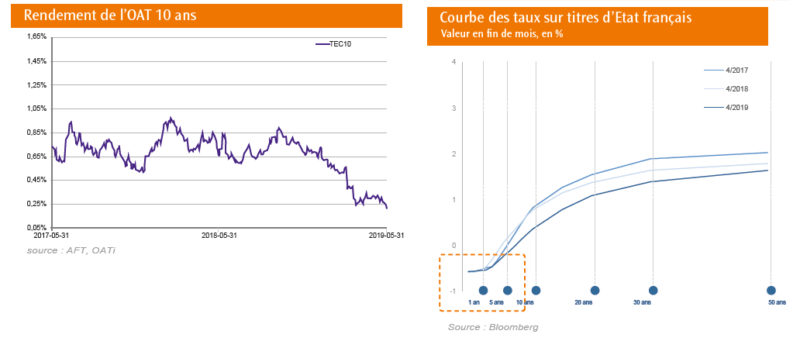

L’OAT 10 ans approche zéro, alors que toutes les maturités jusqu’à 5 ans sont déjà à taux négatifs

Aucune rémunération du temps, pas de pente sur les taux. Et déplacement de la zone en territoire négatif du 0 à 5 ans vers le 0 à 10 ans…

Soucieuses de maintenir la croissance, les Banques Centrales veillent à maintenir le loyer de l’argent le plus faible possible, avec une concurrence à la baisse qui s’installe doucement entre la Fed et la BCE. D’où l’ire récente de Donald Trump contre notre politique monétaire « injuste »…

Les Banques Centrales poursuivent leur politique accommodante de taux bas, en noyant la volatilité sous un flux de liquidités. Les écueils n’ont pas disparu mais sont cachés par cette abondante liquidité et les marchés voguent sur ces flots en restant toutefois stressés d’une éventuelle baisse du niveau de cette liquidité, sorte de drogue du marché.

Les taux ont été « kidnappés » par les Banques Centrales

En fait, il n’y a plus de taux d’intérêt, plus de pente, plus de rémunération du risque à long terme, les taux ont été « kidnappés » par les Banques Centrales. Sans taux, la valorisation d’une action devient un exercice assez périlleux, surtout lorsqu’on essaie d’actualiser les cash flows futurs de l’entreprise.

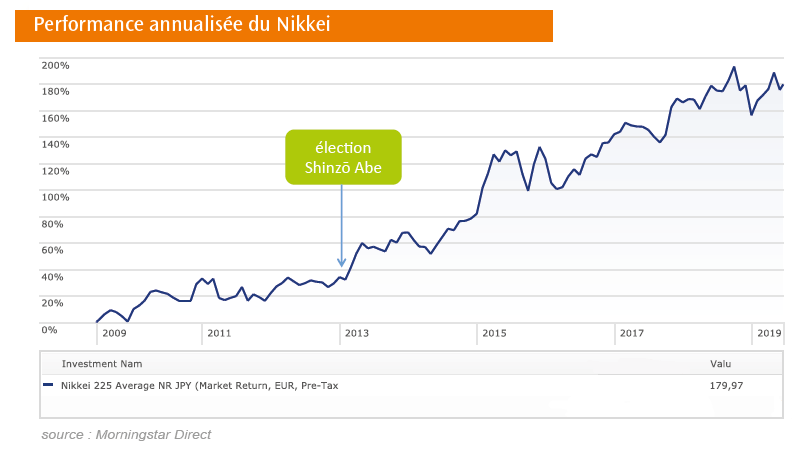

Les taux bas, voire négatifs, sont donc sans doute installés pour longtemps : on parle de la japonisation de la courbe. Il s’agit d’une longue histoire de taux très bas, alors que le financement des retraites japonaises était contraint, par une réglementation d’après-guerre, à investir dans des obligations de l’Etat. Avec 1 % de rendement et une population vieillissant à grande vitesse, le système s’écroulait et a aussi précipité la faillite de certains fonds de pension d’entreprises.

Jusqu’à ce que M. Shinzo Abe ait l’heureuse initiative de lever cette contrainte et réorienter l’épargne retraite vers l’investissement dans les entreprises, (bien avant la Loi PACTE, donc…). D’où la forte demande pour les actions japonaises qui a tiré la performance du Nikkei depuis l’arrivée de Shinzo Abe au pouvoir.

Performance annualisée du Nikkei depuis fin 2012 (élection Shinzo Abe) : +13,13 % en JPY.

Performance annualisée pendant les 10 années qui ont précédé 2012 : +2,22 % en JPY.

Ce niveau de taux d’intérêt n’est évidemment pas une bonne nouvelle pour les rendements futurs des fonds en Euro, et on peut s’attendre à ce que l’accès à ceux-ci, à de nouveaux entrants ou de nouvelles souscriptions, devienne particulièrement onéreux, sinon impossible. Certains acteurs préfèrent prémunir le rendement des clients déjà présents dans le fonds, plutôt que de le dégrader avec de nouvelles contributions.

Les fonds en Euro deviennent graduellement des fonds club, d’un club de plus en plus fermé.

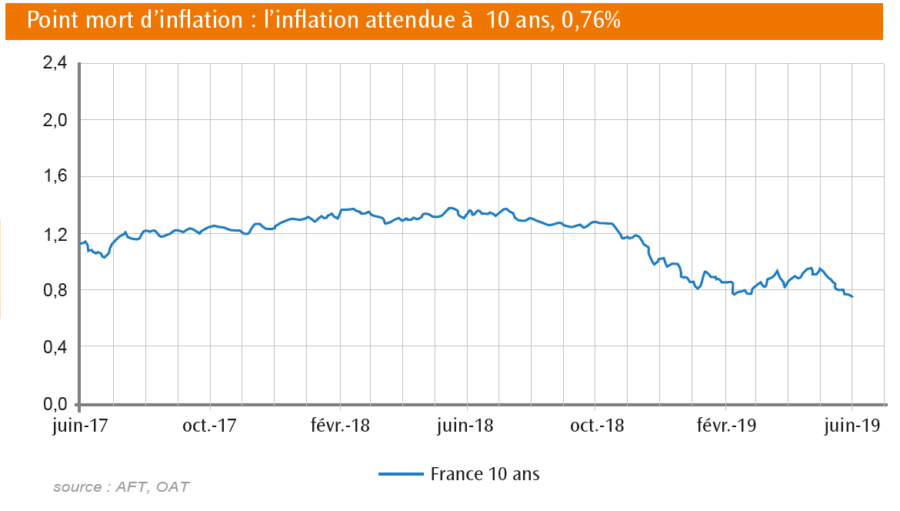

Si l’inflation reste contenue avec un point mort valorisé par le marché bien en dessous de 1 %, il n’en reste pas moins que l’objectif de la BCE est à 2 %. Un fonds en Euro qui ne pourrait pas servir ce niveau de rendement net de frais de manière régulière ne présenterait finalement qu’assez peu d’intérêt à long terme. A fortiori, s’il s’agit de financer le coût de la vie de futurs retraités.

En fait, il n’est donc pas possible d’espérer une garantie de son capital sans prendre de risque.

Exactement ce que veut la Banque Centrale.

Le cantonnement des fonds en Euro adossant le financement des retraites, tel que voulu par la Loi PACTE d’ici 2023 va se faire dans un environnement de taux encore très bas. Et même si les détails opérationnels de ce cantonnement, du sort du stock et du traitement des taux, doivent être précisés, la faiblesse attendue de son rendement ouvre la voie à une nouvelle offre d’Unités de Compte ou/et de FCPE par profils de risques.

Ces taux négatifs nourrissent toutefois un effet d’aubaine pour les trésoreries d’entreprises qui peuvent se refinancer à très bon compte. Opportunité aussi pour certaines de préfinancer les engagements sociaux, atteindre rapidement le niveau de sécurisation des rentes de 50 % requis par l’ « article 50 » et par là, réduire la dette sociale nette pour améliorer, encore, leur capacité et leur coût de financement.

Le prochain débat sur des taux négatifs tournera autour de l’hypothèse, qui n’est plus si théorique, que les taux d’actualisation des engagements sociaux deviennent eux aussi négatifs. Voilà qui augure de beaux échanges avec vos commissaires aux comptes…

Restez informé.e des actualités

Inscrivez-vous à la newsletter