Exemple : Où en sommes-nous de la réforme des retraites ?

Les principaux changements apportés aux documents d’information clef par la législation PRIIPs

Alors qu’on s’était habitué à une documentation synthétique et enfin stabilisée des fonds grâce au DICI (Document d’Information Clé de l’Investisseur) et à y retrouver très rapidement les informations clefs, la législation PRIIPS (Packaged Retail Investment and Insurance Products) applicable dès 2023 servant à réguler la commercialisation des produits aux investisseurs non-professionnels, vient bouleverser cette présentation.

Parmi les principaux changements :

- Les performances y sont présentées sous différents scénarios de marchés (tension, défavorable, intermédiaire, favorable), mais ces scénarios restent assez illisibles au néophyte ; et la comparaison de l’indice de référence et du fonds sur les années précédentes a disparu. Désormais, ce sont les performances attendues qui sont présentées, ce qui nous parait très confus et surtout risqué en termes de promesse faite à l’investisseur.

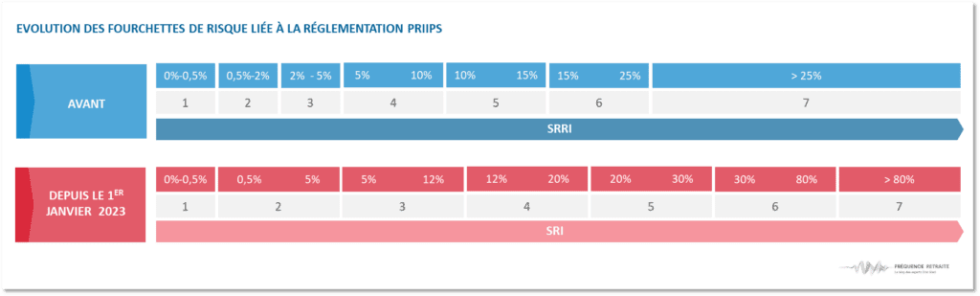

- Certes, les niveaux de risque restent au nombre de 7 mais dans le nouveau DIC, ils recouvrent des budgets de risques très nettement élargis par rapport à la précédente version des DICI. Finalement, la grosse masse des fonds d’épargne salariale va se retrouver dans un SRI compris entre 1 et 4, ce qui ne donnera pas beaucoup d’information intuitive sur la nature des classes d’actifs investies par le fonds, et rendra les comparaisons plus difficiles. Il est désormais courant de trouver des fonds « dynamiques » classés en risque 3, ou des fonds « actions » en risque 4. Quant aux SRI 6 et 7, ils deviendront sans doute marginaux, avec des budgets de volatilité supérieurs à 30% pour le SRI 6 et 80% pour le SRI 7, soient des seuils de volatilité qui dépassent largement les catégories risquées de FCPE d’actionnariat salarié !

- Enfin la lecture des frais de gestion est plus complexe que dans la version DICI : il est très difficile de retrouver le pourcentage d’un TER (Total Expense Ratio – qui mesure la totalité des coûts associés à la gestion et l’administration des FCPE) et donc de comparer des fonds, dans un calcul qui présente maintenant le coût en Euro de l’investissement selon la durée de placement.

Finalement, cette nouvelle règlementation DIC qui devait faciliter la prise de décision de l’investisseur propose des modifications bien peu utiles, voire confuses, pour éclairer les choix d’investissement. Avec une mise en forme peu ergonomique et surtout une échelle de risques qui pourrait conduire à faire prendre davantage de risque à l’épargnant mal informé.

Les entreprises et les sociétés de gestion vont devoir déployer des talents de pédagogie pour expliquer ces nouveaux impacts auprès des épargnants.

Restez informé.e des actualités

Inscrivez-vous à la newsletter