Exemple : Où en sommes-nous de la réforme des retraites ?

Ce qu’il faut savoir sur le nouveau Plan Epargne Retraite

Vous avez pu lire de nombreuses descriptions ou transcriptions de la rédaction de la Loi PACTE, nous vous proposons dans ces lignes d’aller un peu plus loin en partageant notre point de vue et les points de vigilance pour les employeurs.

Le plan d’épargne retraite

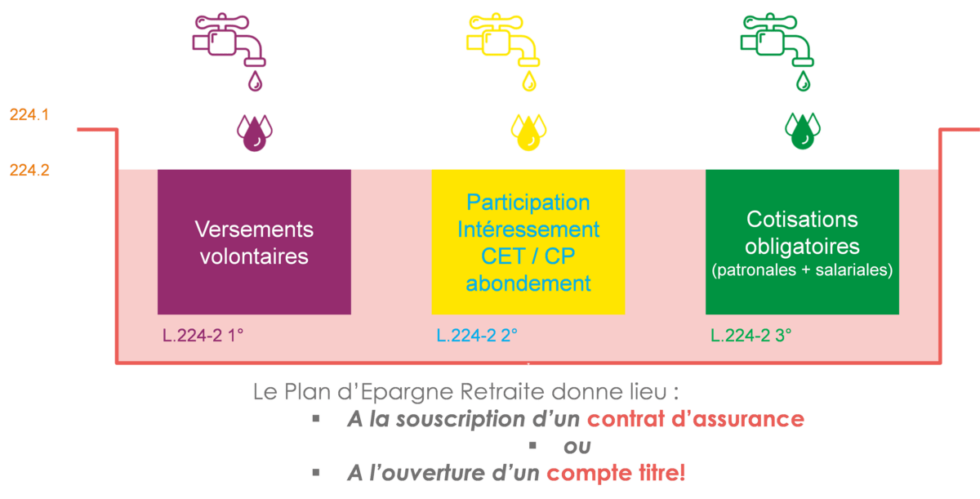

Nous voici donc avec trois « baignoires » qui se déverseront dans le futur Plan Epargne Retraite (PER). Un produit portable, voilà qui simplifiera la vie des salariés tout au long de leur carrière et même après. Bonne nouvelle.

Autre point central de ce produit, alimenter le cercle vertueux de l’investissement dans l’économie, notamment des PME, premières créatrices d’emplois en France.

Grâce à la gestion pilotée de l’Epargne Retraite d’une part et au développement de l’actionnariat des salariés d’autre part, les flux de capitaux vers les entreprises créatrices d’emplois devraient aller croissant mais surtout devenir plus réguliers.

La gestion pilotée pour mieux orienter l’épargne des Français vers le financement de l’économie

L’environnement actuel des taux historiquement bas rappelle tous les jours aux salariés que les produits régulés dits sécuritaires (Livrets A…) ne parviennent plus à servir un rendement au moins égal à l’inflation. Le PER offre une configuration propice pour sortir lentement mais sûrement l’épargne des Français de sa léthargie improductive.

En sortie, à la retraite et dans les cas de sorties anticipées du PERCO actuel, il y en aura pour tous les goûts, rentes ou/et capital. Tout ce qui est issu de versements volontaires pourra sortir en capital total ou partiel. Le fruit des cotisations obligatoires ne pourra être retiré qu’en rente.

Toutes les compétences des compagnies d’assurance comme des gestionnaires d’actifs vont donc être sollicitées. Ce qui rend un peu déplacée et d’arrière garde la communication de tel ou tel métier s’attribuant une victoire business de sa lecture de la Loi PACTE. On va avoir besoin de tout le monde, et très exactement, des meilleurs dans chaque métier.

Le salarié acteur de son entreprise

Simultanément à la mise en œuvre du PER, la Loi PACTE vise aussi à développer l’actionnariat des salariés notamment dans les entreprises non cotées. Si les salariés peuvent parfois se montrer inquiets vis-à-vis d’un tel investissement pour leur épargne de long terme, il n’en reste pas moins qu’investir dans une entreprise non cotée les met, par définition, à l’abri des aléas parfois spectaculaires des marchés cotés, de ce qu’ils appellent « la bourse ».

Ici, il faudra que les gestionnaires financiers de ce type d’offre fassent en sorte qu’elles restent dans un budget abordable pour les entreprises de taille modeste et qu’elles soient accompagnées d’une solution de liquidité de nature à rassurer les salariés.

Et l’employeur dans tout ça ?

Le voici, de fait, distributeur de produits d’épargne et de retraite collectifs mais individualisables puisque les salariés pourront les porter d’un employeur à l’autre. Lourde responsabilité morale, sinon même fiduciaire, que l’employeur devra encadrer d’une gouvernance solide et confortée par un accompagnement expert.

L’employeur peut d’ores et déjà imaginer la constitution de cet organe de gouvernance, en faire un bon outil intergénérationnel de l’entreprise qui impliquerait salariés, direction et pourquoi pas les retraités. Ou à tout le moins ceux qui sont en cours de portage de mesures de Transition Emploi Retraite. Maintenir le lien est souvent une volonté, non exprimée, des retraités : on est toujours « un ancien / une ancienne de chez Untel ». La gouvernance s’enrichirait utilement de leur expérience d’évolution du niveau de vie, des nouveaux besoins financiers à la retraite, autant d’éléments vécus pour alimenter utilement la réflexion sur la construction de grilles de désensibilisation de l’épargne enfin intelligentes.

L’employeur déjà rompu aux notions d’engagement social prend, avec la mise en œuvre du PER, une sorte d’engagement moral vis-à-vis de ses salariés et de ses retraités. Engagement de formation, d’accompagnement et de surveillance de la gestion administrative comme financière. Engagement de gouvernance donc.

Pour la bonne mise en œuvre opérationnelle de ce produit portable, les employeurs devraient aussi s’intéresser de près, et dès à présent, à la gestion administrative de ce PER qui doit être portable, importable de chez l’ancien employeur du salarié, exportable vers son futur employeur. D’un produit d’épargne ou de retraite d’entreprise et donc collectif, on passe à un produit individualisable de fait. A l’heure des guerres douanières on peut d’ailleurs se demander au passage qui paiera la gestion de ces mouvements de transition.

En fait, un travail très conséquent a été mené sur le sujet chez les assureurs comme chez les gestionnaires d’actifs et les teneurs de comptes d’épargne salariale, mais ils restent encore trop discrets sur leurs travaux qui seraient pourtant de nature à rassurer les entreprises.

Le PER

La mise en place du PER crée un nouveau devoir de gouvernance pour le bienfait des salariés et d’un produit portable qui les accompagnera tout au long de leur carrière :

- Une gouvernance à redéfinir au niveau des plans de retraite dans leur globalité plutôt qu’au seul niveau des fonds de placement,

- Vers un organe de gouvernance au champs d’intervention étendu à l’ensemble du plan, conforté pour ses décisions par un conseil et des formations,

- Un besoin d’outil de gestion administrative agrégateur des avoirs individuels

- Le tout pour un financement plus fluide et plus régulier de l’économie créatrice d’emplois.

En soi l’avènement du PER est donc une bonne nouvelle.

Restez informé.e des actualités

Inscrivez-vous à la newsletter