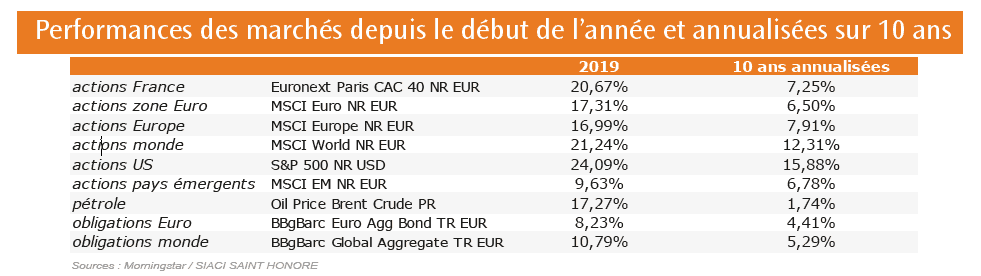

Exemple : Où en sommes-nous de la réforme des retraites ?

Un rythme très soutenu

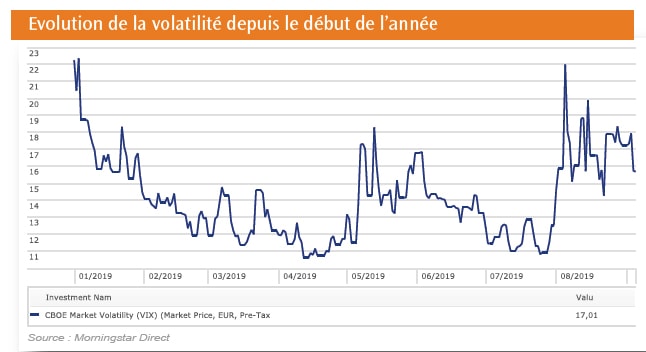

Un rythme très soutenu, difficile à tenir dans le long terme et qui peut donc accepter un peu de ralentissement, de respiration, ce qui ne veut pas dire une récession. On ne peut pas être au sprint tout le temps. La bourse va plus vite que la croissance, dopée par une liquidité abondante, drogue du sprinter. Au fur et à mesure qu’il avance, le sprinter devient un peu inquiet de ne pouvoir tenir ce rythme et des risques géopolitiques, comme le montre l’évolution de la volatilité depuis le début de l’année.

La croissance du PIB ralentit mais devient aussi moins heurtée et sans doute davantage soutenable, tant qu’elle flotte sur la liquidité, et réduit, trop lentement certes, le taux de chômage.

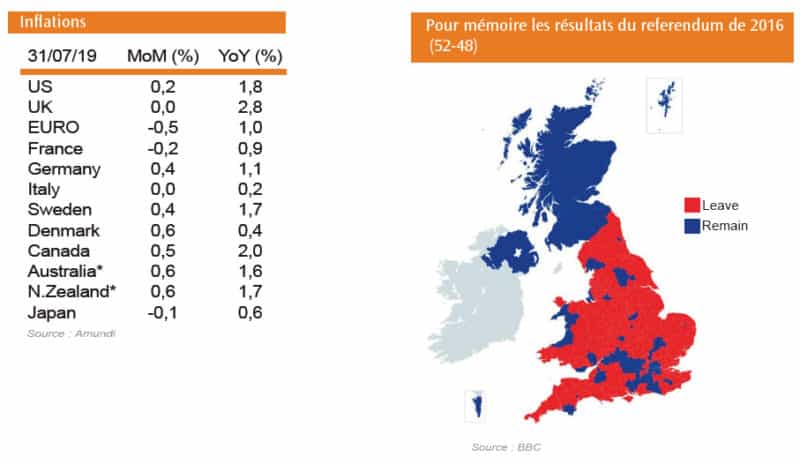

Toujours pas d’inflation non plus sauf au Royaume-Uni, notamment sur les biens d’importation, où les consommateurs commencent à stresser sur le Brexit. Problème anglais, inventé par les Anglais, qui ne peut trouver de solution qu’anglaise. Bien agité en cette rentrée, le petit Boris risque d’être renvoyé.

La fantastique masse de liquidités mise à disposition dans l’économie crée une force d’attraction inouïe et irrésistible. A proximité de cette gravité, les lois classiques s’effondrent.

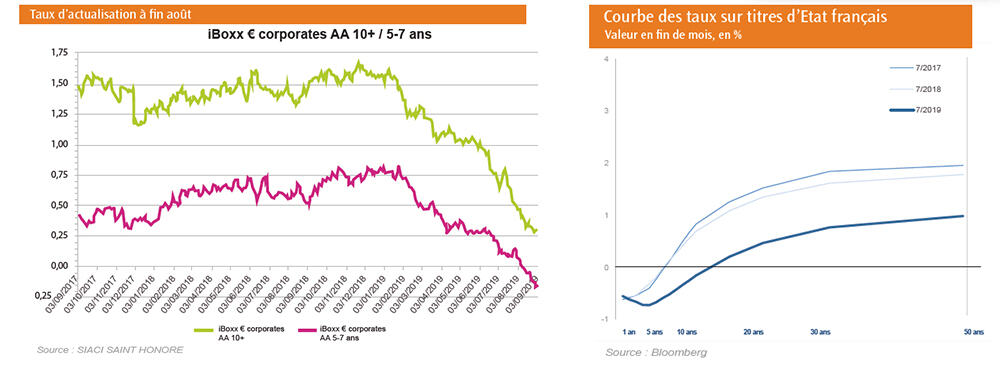

Voilà que les actuaires actualisent à taux négatifs, que plus on emprunte plus on s’enrichit, que les modèles de Discounted Cash Flows donnent des valorisations quasi infinies aux actions. Et même que l’Allemagne pourrait desserrer sa doctrine d’équilibre budgétaire, « schwarze Null », pour relancer son économie. Révolution copernicienne ! La France a, comme d’autres, profité de cette configuration pour emprunter en un coup plus de 10 Mds d’euros à long terme. La courbe des taux fournie par l’Agence France Trésor est négative jusqu’à l’échéance de 10 ans.

Le problème, c’est que jamais rien ni personne, pas même la lumière, n’est jamais revenu d’un trou noir pour nous raconter comment c’est après.

Et l’activité de transformation des banques – du dépôt au crédit – pourrait bien faire les frais d’une aspiration dans le trou noir. Jusqu’à quand les banques peuvent-elles prêter à des taux si bas, subir en plus un taux de dépôt négatif auprès de la BCE et conserver leurs marges ? Les programmes drastiques de réductions d’effectifs annoncés par certains acteurs internationaux en sont une première illustration.

Restez informé.e des actualités

Inscrivez-vous à la newsletter