Exemple : Où en sommes-nous de la réforme des retraites ?

Emettre des obligations vertes ou sociales quand les taux sont négatifs ou nuls, c’est bien. Poursuivre l’effort quand les taux redeviennent positifs ce serait mieux.

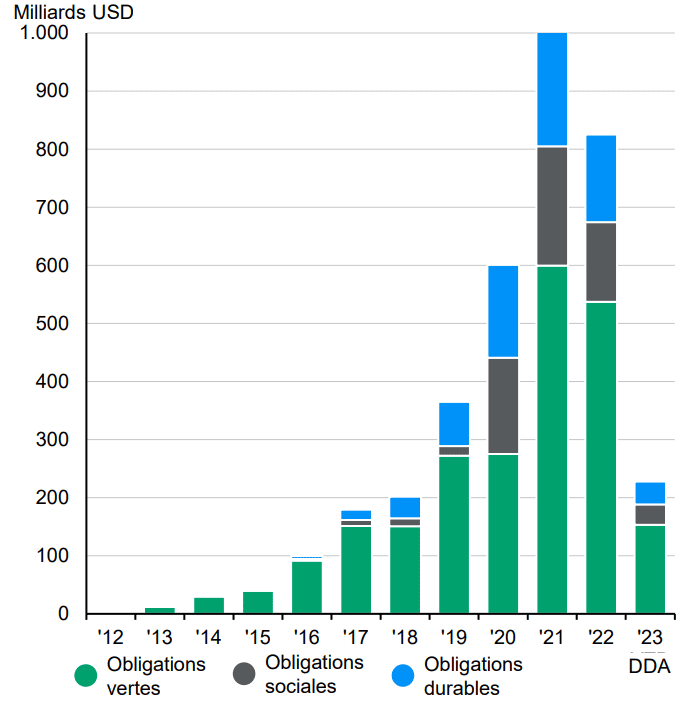

Emission mondiale d’obligations vertes, sociales et durables

Le financement de la transition écologique ne peut hélas pas attendre la bonne configuration des taux d’intérêt, et ne peut surtout pas se permettre de pause.

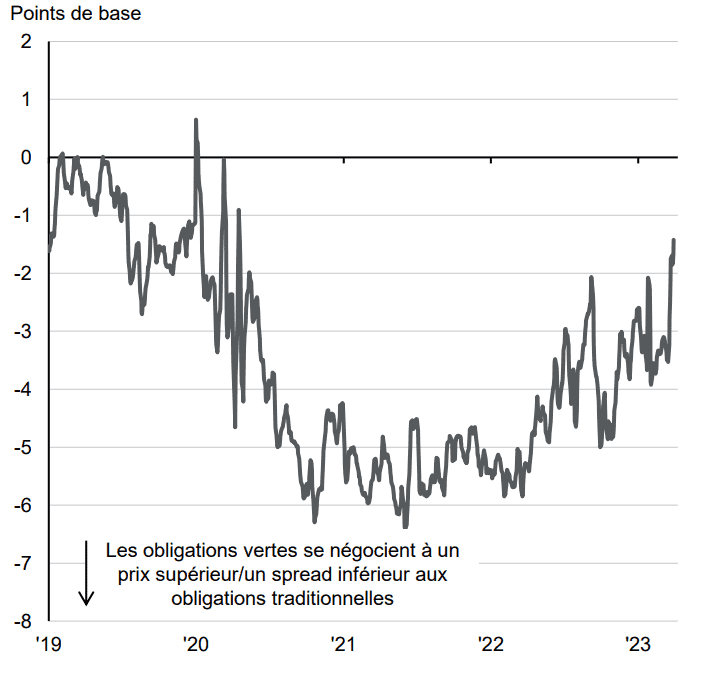

Or, on observe depuis le début de l’année une activité d’émissions obligataires particulièrement timorée sur les trois segments : vertes, durables et sociales. Toutefois, le prix des obligations vertes se rapproche un peu de celui des obligations dites traditionnelles, avec un spread inférieur à 2 bps, contre 5 à 6 bps les années précédentes.

Spread entre les obligations d’entreprises vertes et traditionnelles

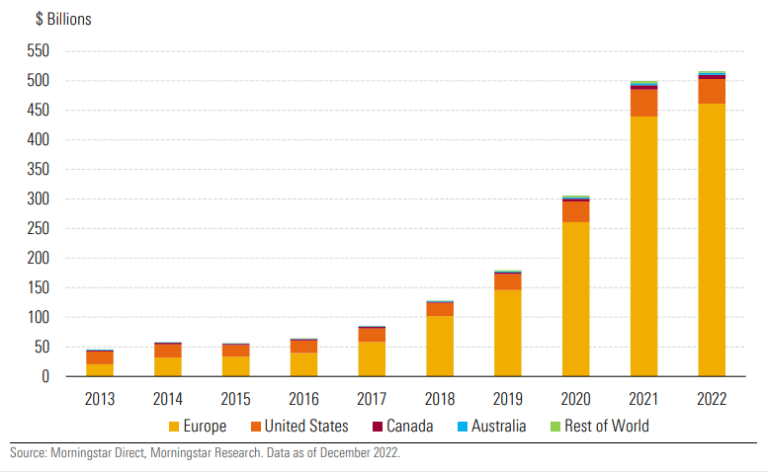

Ce qui est dommage c’est que le sujet ne soit essentiellement porté que par les investisseurs européens, comme le montre le graphique ci-dessous des encours dans les fonds d’obligations durables.

10 Year Growth in Sustainable Bond Fund Assets Split by Domicile

Nous remercions : Fédération Française du Bâtiment, LBPAM, CPR AM, JPMorgan AM, SkyHarbor Capital, UBS, Morningstar pour la qualité de leurs publications, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter