Exemple : Où en sommes-nous de la réforme des retraites ?

Les baisses des niveaux de taux d’actualisation augmenteront de façon significative les passifs sociaux des entreprises. Par exemple, pour un régime d’indemnité de fin de carrière d’une duration de 12 ans, la baisse de 120 points de base des taux de référence que nous anticipons pour la prochaine clôture engendrerait une hausse de l’engagement (DBO) de l’ordre de 15 % par rapport à l’attendu à hypothèses constantes. Si ce même régime est couvert par un contrat d’assurance à hauteur de 60 %, l’augmentation prévisible de la provision serait de l’ordre 37 % sur l’année. Ce coût supplémentaire pour l’entreprise sera comptabilisé en « autres éléments du résultat global » (capitaux propres).

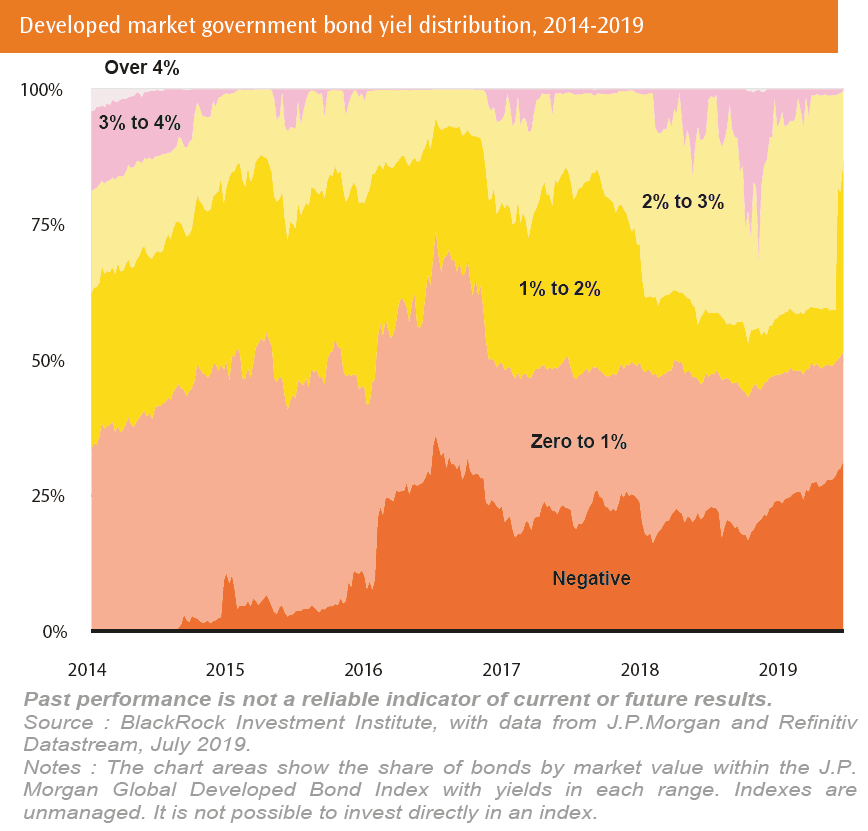

La Fed a baissé ses taux cet été pour la première fois depuis 10 ans, sans trop savoir pourquoi semble-t-il, pour doper une économie qui n’en a absolument pas besoin. On s’attend à ce que la BCE prenne la même direction cet automne, en maintenant le QE pour maintenir la croissance encore un peu atone en zone Euro.

Comme illustré ci-dessus, la proportion d’emprunts d’Etat à taux négatifs ou inférieurs à un objectif d’inflation à 2 % ne fait que croître. Il faut donc se préparer à une poursuite de la baisse des taux d’actualisation, au risque de devoir refaire une mise à jour de la valorisation des passifs sociaux sur les taux observés à fin décembre.

Restez informé.e des actualités

Inscrivez-vous à la newsletter