Exemple : Où en sommes-nous de la réforme des retraites ?

- La température des marchés, la volatilité depuis le début de l’année.

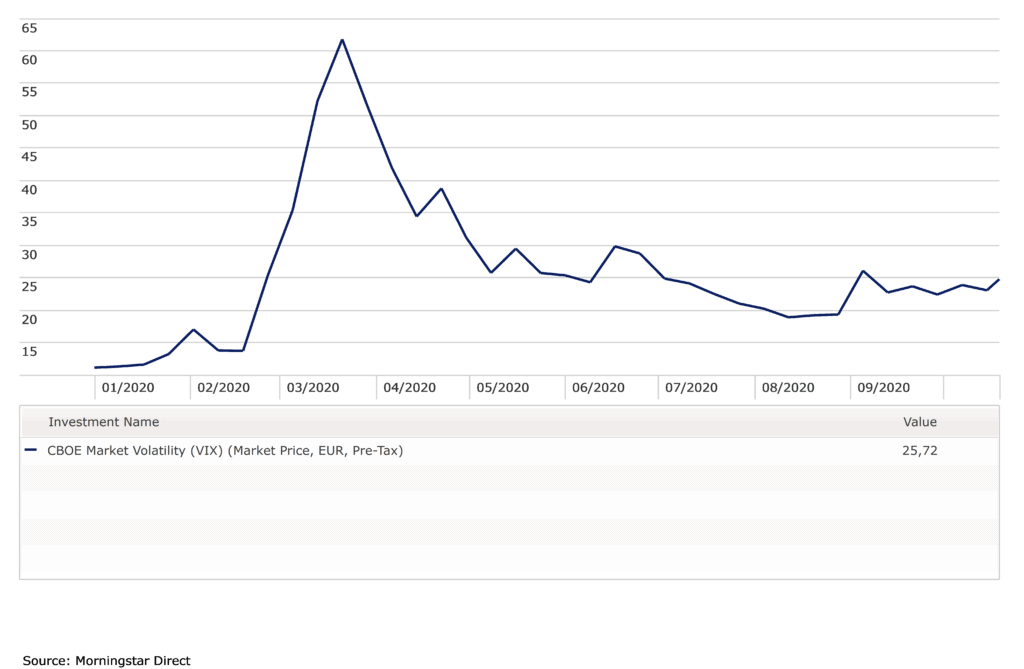

- Avec un titre pareil à notre billet, la volatilité, parfois appelée « indice de la peur » devrait avoir considérablement rebondi. Mais Donald Trump a brusquement (comme d’habitude) changé de discours sur son acceptation des résultats du scrutin de la semaine prochaine. Jusqu’au prochain tweet ?

- Pour rappel, s’il y a doute sur le décompte et recomptage des voix, notamment avec l’exceptionnelle abondance de votes par correspondance cette année, c’est à la Cour Suprême qu’il revient d’arbitrer. D’où la précipitation à ce que cette institution devienne majoritairement républicaine avec la nomination de la très républicaine Amy Coney Barrett en remplacement de Ruth Bader Ginsburg, démocrate progressiste de longue date. Les dernières volontés expressément exprimées de cette dernière étaient d’ailleurs que son remplacement ne soit décidé qu’après les élections présidentielles…

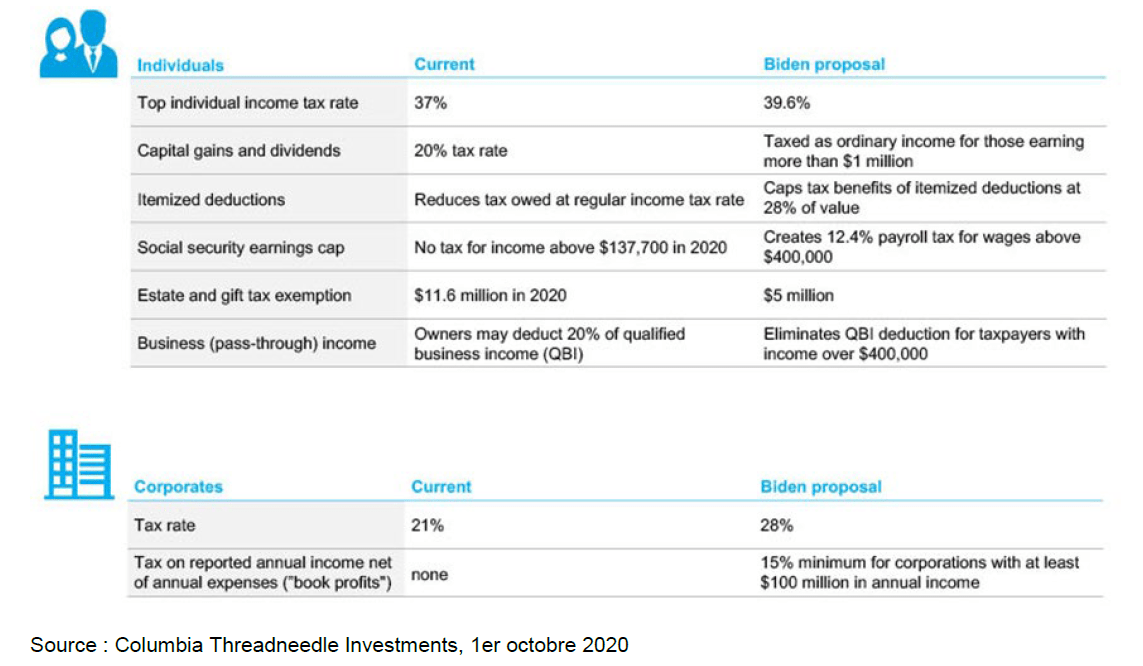

- Certes le programme de Biden résumé ci-dessous propose une augmentation des taxes et de l’IS. Mais, s’il est élu, ce programme sera vraisemblablement conduit graduellement, sans précipitation, au gré de la reprise économique. Encore faut-il aussi gagner le Sénat le 3 novembre, et y disposer des 60% des voix requises lorsqu’il s’agit de voter le budget.

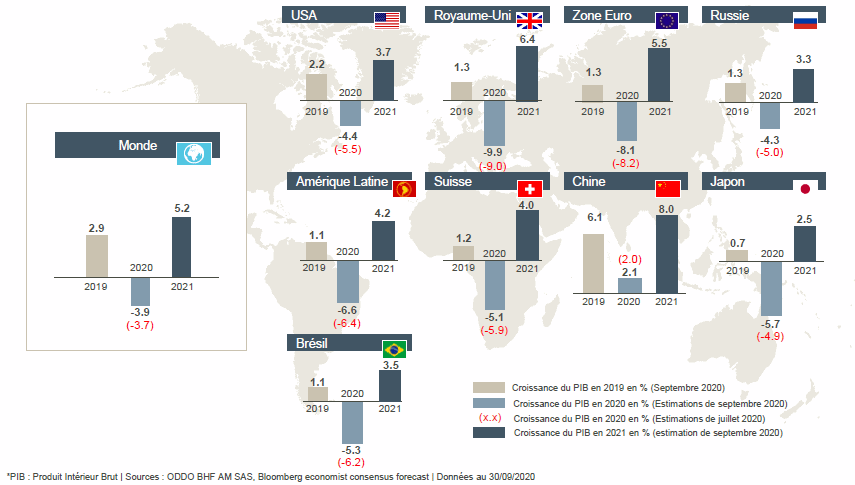

- La reprise de la croissance en Chine, revenue à son niveau pré Covid (ci-dessous) donne un signe encourageant pour l’économie mondiale. De même, le FMI a t revu à la hausse ses prévisions économiques, tablant désormais sur un recul de l’économie mondiale de 4,4 % en 2020 contre 5,2 % dans son estimation du début d’été. Enfin, et surtout, le consommateur américain est à nouveau présent et dispose d’un vivier considérable d’épargne (26% des revenus) tout prêt à être consommée… dans l’achat de produits « Made in China » ?

- S’ajoute à cela le débat sur le stimulus fiscal qui ne sera sans doute pas tranché le 3 novembre. Très exactement, c’est la taille de ce stimulus qui est en discussion, pas son existence même. Si les Démocrates l’emportent au Sénat, on parle d’un stimulus de 3000 Mds USD, en particulier dans les infrastructures et les investissements verts. On surveillera alors l’impact du coût de ces projets de long terme sur l’inflation anticipée et sur les taux américains, tant sur leurs niveaux que sur leurs durations. L’offre sur les maturités longues pourrait effectivement sensiblement s’accroitre.

- Le Brexit, reste l’Arlésienne britannique. A ce stade, il est peu probable qu’un accord de libre-échange global parvienne à être signé. Mais les deux parties se seraient toutefois entendues sur des accords par secteurs, ce ne sera donc pas un No Global Deal Brexit mais un assemblage confus de sector sub deals.

- Et la croissance pour 2021 ? Si la Chine est revenue à son niveau pré Covid, cela reste beaucoup plus laborieux pour ses principaux concurrents et ce sera beaucoup plus long. Mais si la Chine produit, il va falloir maintenant que son marché intérieur absorbe d’abord cette production avant de pouvoir compter sur des exportations ralenties par la chute de la demande mondiale. Les perspectives de croissance 2021 se résument comme suit.

Restez informé.e des actualités

Inscrivez-vous à la newsletter

*obligatoire

A lire aussi