Exemple : Où en sommes-nous de la réforme des retraites ?

Marchés : quelles perspectives de croissance pour 2020 ?

Fin d’année, fin de cycle ?

Un cycle ne meurt pas de vieillesse, mais il a le droit de s’essouffler un peu, même sous perfusion de liquidités.

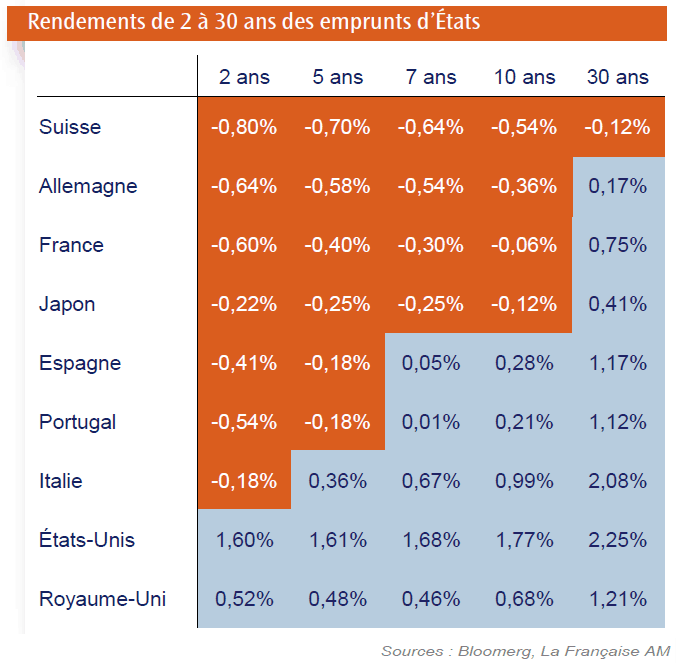

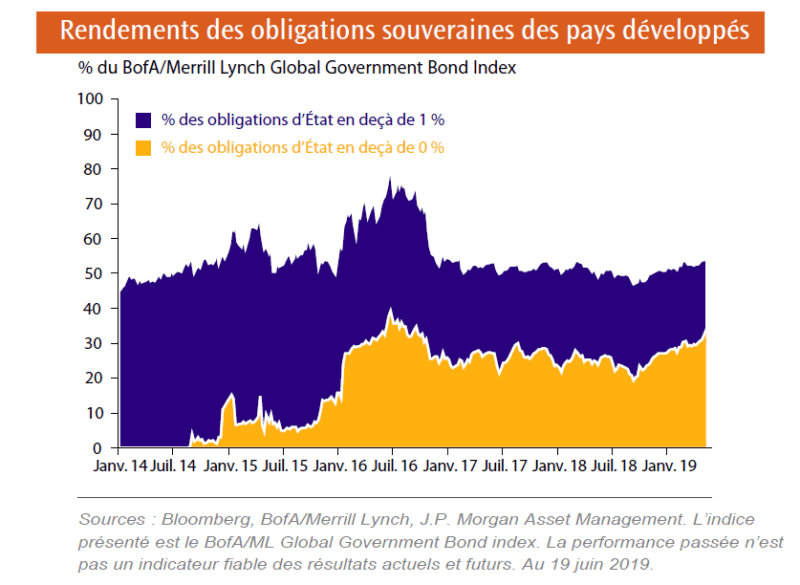

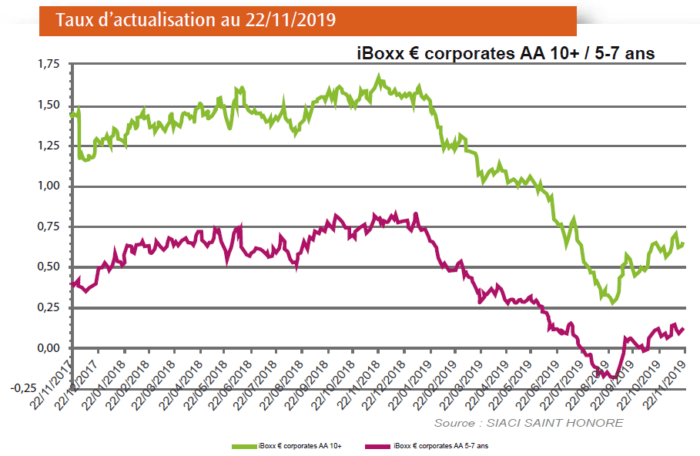

Nous ne commençons pas par une performance des marchés financiers mais par un point sur les niveaux de taux par pays et par maturité. Depuis plusieurs années, les taux baissent : 2019 aura marqué les esprits par le passage du 10 ans français en territoire négatif. Des niveaux de taux qui semblent s’installer pour longtemps, « lower for longer ».

Vigilances 2020

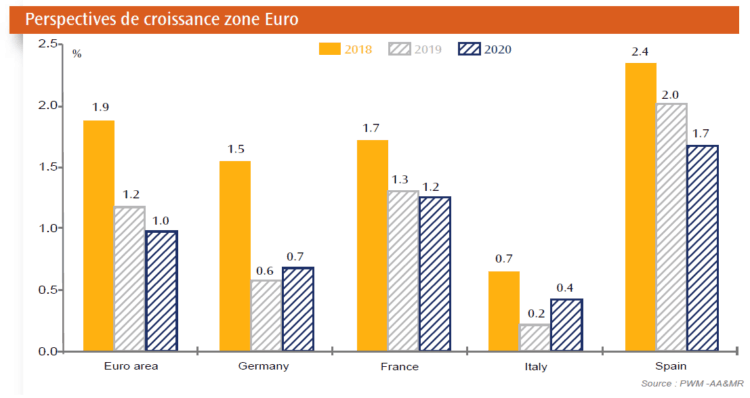

En 2020, la croissance devrait perdurer mais à un rythme plus lent. La performance des marchés financiers ne peut pas aller éternellement plus vite qu’une économie qui s’installe dans un rythme de croissance plus modérée mais peut-être aussi plus durable. Le sprinter va devoir marquer une pause pour attendre le coureur de fond.

La guerre commerciale va se poursuivre autour d’une guerre des mots et d’effets d’annonce plus ou moins suivis des faits. Si on parle bien sûr de celle qui oppose les Etats-Unis à la Chine, c’est un peu oublier celle qui existe entre le Japon et la Corée, entre les Etats-Unis et l’Amérique Latine, et entre Donald Trump et Justin Trudeau qui en font chacun une affaire personnelle. Et cela nous donne une idée de celle que ne manquera pas de nous servir Trump 2.0 contre l’Europe…

Le Brexit ? Twist again fin janvier, nous en reparlerons

L’autre risque est évidemment géopolitique : la guerre tout court. L’énorme risque des pressions exercées sur l’Iran par l’extérieur, et maintenant par l’intérieur, est que les dirigeants, pris entre le marteau et l’enclume, pensent trouver une sortie en déclenchant une guerre pour unifier de force la population derrière ce « projet ». Et les ennemis ne manquent pas. C’est un peu ce qu’avait fait le gouvernement argentin, également acculé à l’époque, en se lançant dans l’aventure des Malouines.

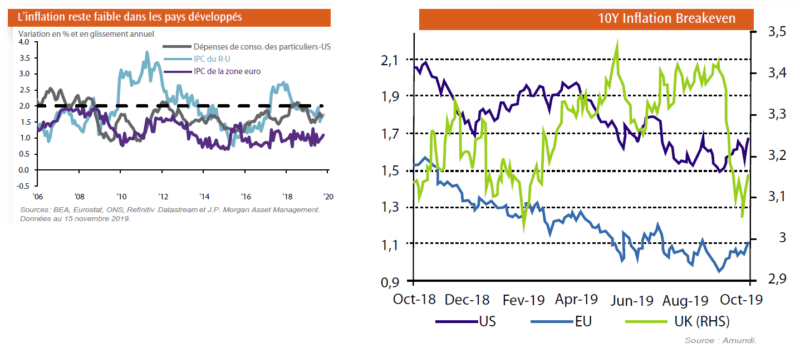

Bien sûr, cela aurait un effet sur les cours du pétrole, sur l’inflation « head line » mais pour combien de temps et pour quel impact réel ? Nous ne sommes plus en 1979. Les anticipations d’inflation « core », point mort à 10 ans restent très inférieure à 2% : 1,1% pour la zone Euro. Un choc sur le pétrole, dont on a d’ailleurs considérablement réduit la consommation, serait presque absorbable pour la zone Euro et très facilement par les Etats-Unis. Pas forcément une mauvaise nouvelle pour Donald Trump et son électorat MidWest puisqu’avec un cours du pétrole supérieur à 50 USD/Brl, l’exploitation du gaz de schiste devient particulièrement rentable…

D’autre part, Trump n’est pas un va-t’en guerre, il déteste tout ce qui coûte, ne veut « plus être le gendarme du monde » et n’a plus vraiment besoin de l’accès au pétrole du Moyen-Orient, ni donc un intérêt économique à se mêler d’un éventuel conflit. S’il devait s’impliquer, il y a fort à parier qu’il rendrait l’intervention des Etats-Unis payante.

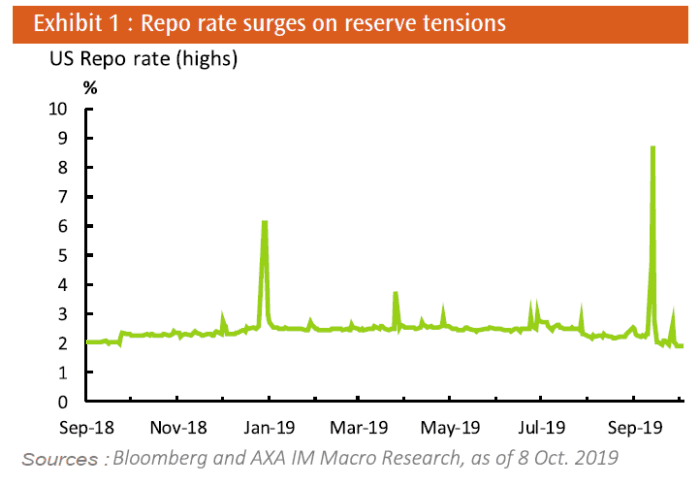

Enfin, en 2020 subsiste le risque de surprises sur la liquidité. Parfois, et aussi invraisemblable que cela puisse paraître, le marché manque de liquidité pour honorer des sorties massives de fonds ou des flux de paiements simultanés de la part des investisseurs, des fonds de pension et des entreprises. Cela occasionne des pics très conséquents sur les taux comme on l’a expérimenté deux fois en 2019 aux Etats-Unis.

Engagements sociaux

Le double effet des taux d’actualisation qui se reprennent un peu en cette fin d’année et de la bonne performance de l’ensemble des classes d’actifs – y compris obligataires – devrait permettre de présenter des niveaux de funding assez élevés des plans de retraites à prestations définies.

Mais attention, si 2020 s’avère moins généreuse en performance dans un environnement de taux équivalent à 2019, fin 2020 la photo ne sera plus la même. Mieux vaut alors appliquer la bonne vieille règle simple de pré-financier un peu, mais régulièrement, les plans de retraite. « Ne jamais se mettre en vacances de funding », pour niveler les à-coups de marchés et surtout ménager la volatilité comptable, notre ennemie à tous !

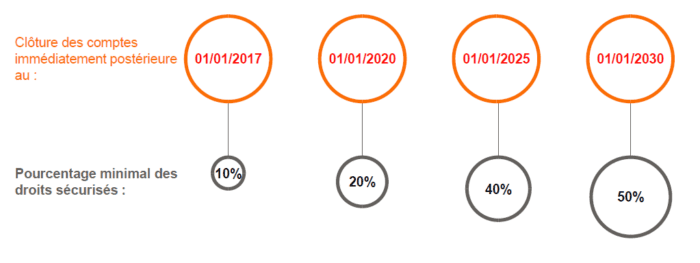

Sans oublier que la mise en oeuvre de l’article 50 sur la sécurisation des rentes entre dans sa deuxième phase en 2020.

Restez informé.e des actualités

Inscrivez-vous à la newsletter