Exemple : Où en sommes-nous de la réforme des retraites ?

Nous commençons ce mois-ci par la rubrique Environnement Social et Gouvernance

La fulgurante inflation du prix du gaz depuis la réouverture des économies nous donne une bonne idée du vrai coût de la transition énergétique. Au moins cela nous alerte, et donne une évaluation de ce que représente la « Present Value » de ces coûts futurs.

Faute de vent dans les éoliennes britanniques on-shore et off-shore (et oui, il n’y a plus de vent en Angleterre !!) la production d’électricité s’est rabattue sur d’autres sources nous rappelant la très grande sensibilité à la météo des solutions photovoltaïques et éoliennes. Rappelons que l’électricité, contrairement aux autres matières premières énergétiques, n’est pas un marché mondial mais essentiellement local, au mieux régional. Les centrales françaises n’irriguent pas plus loin que les pays immédiatement limitrophes.

Sans alternative de source de production électrique, le prix du gaz qui s’est envolé devrait baisser dès le printemps avec la fin de l’hiver et l’ouverture du robinet russe dans l’activation du pipeline Nord-stream 2. Et, contrairement à leur souhait initial, les États-Unis ne pourront pas y redire grand-chose ayant pour le moins entamé leur capital de confiance et de crédibilité vis à vis des Européens. Et Poutine le sait très bien. Il a juste besoin d’avoir un peu de visibilité sur la composition du gouvernement allemand ce qui devrait advenir avant la fin de l’année. Les prix forward du gaz tracent déjà cette perspective d’accalmie.

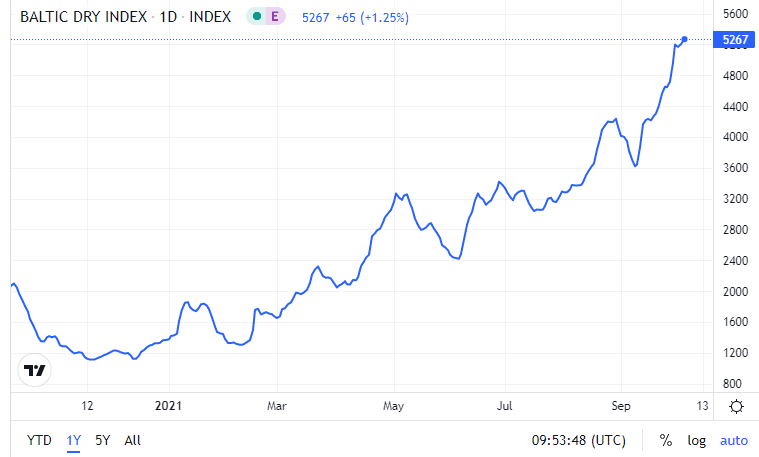

En Asie, la reconstitution des stocks entraine simultanément un rationnement énergétique sévère en Chine et donc un ralentissement de la production manufacturière. Laquelle ne peut d’ailleurs pas être livrée tant les tensions sur la disponibilité de cargos pour le fret est élevée. Il s’agit de livrer le monde entier pour les fêtes de fin d’année et, plus porche, pour Thanksgiving le 25 novembre. Si on décidait de décaler Noël à Pâques, la tension sur l’affrètement se réduirait sensiblement !

Baltic Dry Index + +154% en un an; Indice du fret (hors pétrole et gaz) :

Ces coupures d’électricité en Chine sont aussi consécutives aux baisses d’importations et de production locale de charbon dans un pays dirigiste qui veut accélérer la transition énergétique. La Chine qui veut également paraître exemplaire et surtout présenter un ciel sans pollution lors des JO d’hiver de 2022 à Pékin. Il reste une centaine de jours pour que le ciel de Pékin ne paraisse pas jauni par les émissions des usines qui entourent la ville.

Chine

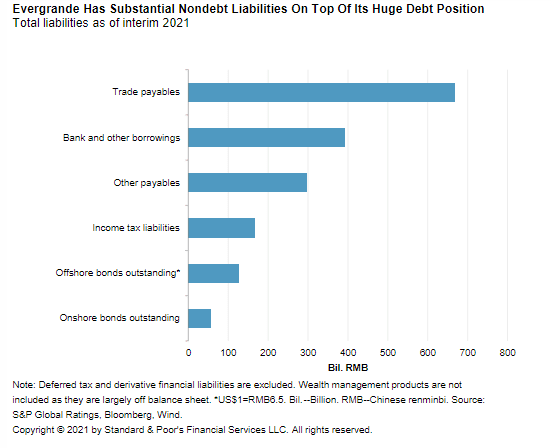

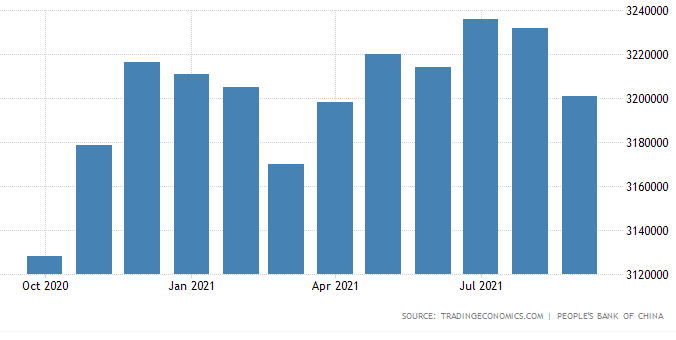

L’autre nuage polluant dans le ciel chinois est le sort du promoteur immobilier Evergrande. Contrairement à ce qu’on aurait pu penser au début de l’été, il apparait de plus en plus clairement que l’État chinois ne volera pas au secours de l’entreprise. L’État et le PCC se veulent exemplaires, punir les dérives du capitalisme et surtout ne pas créer d’aléa moral pour les entreprises du même type en Chine. Ne pas les laisser espérer qu’elles seraient aidées en cas de surendettement. « L’immobilier c’est fait pour se loger, pas pour spéculer » comme le rappelle sèchement l’organe central du Parti. Toutefois, l’analyse de S&P montre que, au-delà de la dette classique, ce sont surtout beaucoup de traites et factures à régler qui pèsent sur le bilan d’Evergrande. Avec donc un risque de diffusion aux fournisseurs du promoteur dont on estime les emplois indirects à plus de 4 millions. C’est seulement là, pour couvrir ces « trades payables » que le gouvernement voudra bien engager une partie des considérables réserves de changes de la banque centrale et éviter une contagion interne.

Réserves de change de la Banque Centrale de Chine :

On peut donc s’attendre à ce que l’inflation provisoire… dure un peu au-delà de 2% disons jusqu’au printemps.

Projections de la BCE et entre parenthèses celles l’Eurosystème (source bulletin AFT)

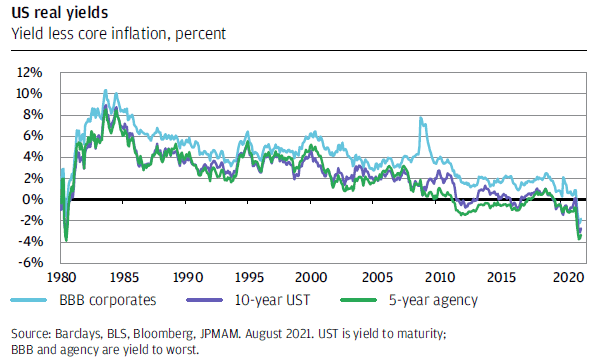

C’est bien la tension sur les prix de l’énergie qui impacte les autres marchés, bien plus que la hausse des taux. Aux États-Unis, l’augmentation du prix de l’énergie est perçue comme une taxe sur les consommateurs, la Banque Centrale ne voudra certainement pas plus enclencher un resserrement monétaire à ce moment-là. Et quand les taux longs américains remontent sur l’effet de base d’une augmentation du point mort d’inflation, mécaniquement ce sont les actifs de durations longues qui sont impactés. En particulier les Tech et actions du NASDAQ valorisées en fonction des revenus attendus sur le long terme (Discounted Cash Flows, qui baissent avec la hausse des taux) et de leurs dettes (qui augmentent avec les taux). Mais ces 5 dernières années, les investisseurs ont très bien vécu la performance de ce marché (24,98 % annualisés tout de même !) en acceptant sa prime de risque…

Le déséquilibre entre offre d’emplois aux États-Unis et chômage n’a jamais été aussi élevé, avec 11 millions d’offres pour 7,6 millions de chômeurs, soit 4,8% de taux de chômage. Même si un certain nombre de ces chômeurs ne sont pas nécessairement « demandeur d’emplois » et n’attendent pas non plus une hausse significative des salaires pour retourner travailler. Ils sont simplement hors du marché.

Une accalmie sur les matières premières courant 2022 ainsi qu’une inflation contenue sans augmentation de base des salaires, voilà de quoi donner à réfléchir aux banques centrales avant d’entamer une hausse des taux, ce qui ne les empêche pas de réduire sensiblement mais sûrement leurs programmes de rachats d’actifs et alléger leurs bilans.

Un choc d’offre ne se règle pas avec une politique monétaire : s’il n’y a rien à acheter, ça ne sert de toute façon à rien de raréfier la monnaie. Ce n’est pas la raréfaction de la monnaie qui va créer des cargos, des containers, du volume de gaz ou du pétrole. En revanche, la séquence d’inflation que nous traversons, offre un prétexte aux Banques Centrales pour alléger leur bilan post pandémie. Mais attention, si la monnaie devient plus rare, i.e que les taux montent, quand l’offre revient, alors là c’est l’inflation garantie !

La mise en œuvre du plan Biden de financement des infrastructures est crucial pour la crédibilité du président et les républicains l’attendent précisément sur ce point budgétaire en négociant pied à pied la capacité de dépasser le plafond de la dette, engendrant à chaque fois une incertitude et donc de la volatilité supplémentaire sur le marché. Le dernier accord du Sénat permet une augmentation du plafond de la dette de 480 bn USD ce qui permettrait en fait de ne tenir que jusqu’à décembre.

Plus discrètement, le nouveau premier ministre japonais Fumio Kishida met lui aussi sur pieds un plan de relance budgétaire de 270 bn USD dans un pays qui connaît une forte reprise post pandémique.

Nous remercions : Pictet AM, Ostrum, Axa IM, S&P, CPR AM, Russell Investments, Lazard Gestion, Agence France Trésor, JPMorgan AM, pour la qualité de leurs conférences téléphoniques et documents, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter