Exemple : Où en sommes-nous de la réforme des retraites ?

Hausse des taux, baisse des actions, nous ne sommes pas sortis du « perfect storm » !

Performance des marchés au 30/09/2022 :

Nous sommes dans une situation paradoxale à espérer des mauvaises nouvelles sur l’emploi, la consommation et la croissance pour juguler l’inflation. Alors que nous sortons d’un autre paradoxe, sinon aberration de 10 ans de taux négatifs dans un monde de croissances et sans véritable inflation !

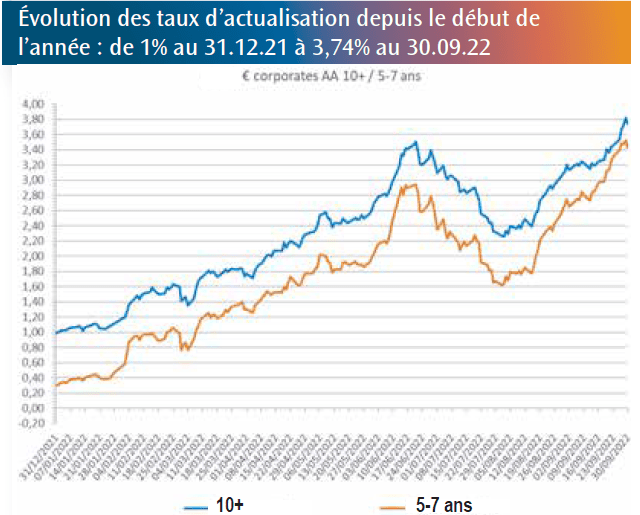

Et puisque nous ne sommes pas à un paradoxe près, les taux d’actualisation des engagements sociaux ayant augmenté à proportion de la hausse des taux, la valorisation desdits engagements s’est considérablement réduite. Malgré la baisse de la valorisation des actifs de couverture, globalement, le niveau de financement des fonds de pension ne s’est pas dégradé depuis la fin 2021. Il s’est même amélioré pour bon nombre d’entre eux.

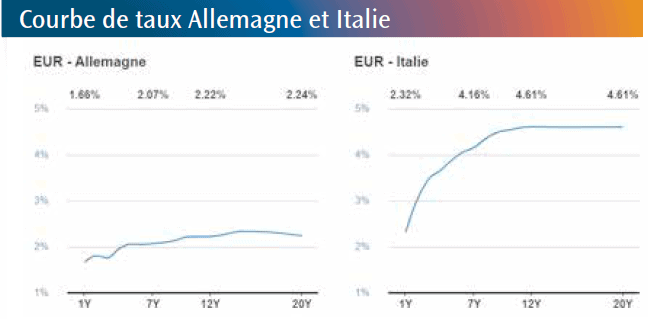

L’arrivée au pouvoir de Mme Meloni en Italie a subitement renchéri le coût de la dette italienne dans la crainte de mesures fiscales populistes au budget mal maitrisé. La dette italienne se paie plus du double de la dette allemande dès les maturités supérieures à deux ans. Des pentes de taux divergentes au sein de la zone Euro : autre souci pour la BCE.

Rappelons toutefois que Mme Meloni n’a jamais même envisagé sortir de l’Euro, ni d’en renégocier les traités. Elle reste une atlantiste convaincue, pro OTAN et supporte les mesures prises contre la Russie de M. Poutine. Elle va donc d’abord devoir gérer les tensions sur la droite de sa coalition et espérer dépasser la durée de vie moyenne d’un gouvernement italien depuis 40 ans : 18 mois.

Et ce qui devait arriver en Italie… est arrivé en Angleterre fin septembre. Ce sont plutôt les sorties de M. Kwarteng en charge du budget du gouvernement de Liz Truss sur son programme fiscal qui ont secoué les marchés fin septembre. En évaluant le coût budgétaire des mesures de la nouvelle première ministre, les rendements des taux britanniques ont bondi de 3,25% à plus de 4,50%. Et ce fut la douche froide dans les fonds de pension : d’abord sur la valeur de leur portefeuille obligataire « d’adossement » mais aussi sur les instruments de couverture utilisés pour couvrir les flux de long terme dans les gestions LDI (Liability Driven Investment). Le coût de financement de ces dérivés devenait exorbitant, occasionnant des appels de marge conséquents. Et pour répondre à ces appels de marge, il fallait céder rapidement des actifs liquides (les actions britanniques) ou les obligations d’Etat de grandes zones : Euro et US. D’où un effet de propagation au-delà du marché britannique.

Assumant son rôle de Banque Centrale (politique monétaire ET stabilité marchés), il a fallu que la Bank of England vienne à la rescousse de Mme Truss en s’engageant à racheter 65 milliards GBP d’obligations ! Ça n’a pas dû follement lui plaire… en plus de recevoir une aimable remarque du FMI plutôt habitué à jouer les redresseurs de torts des pays émergents.

Mais on ne pourra pas dire qu’on ne savait pas : ce genre de réaction était un risque bien identifié du Brexit sur les obligations britanniques. A fortiori dans un marché très préoccupé par l’inflation, puisque la majorité des fonds de pension anglais sont indexés à l’inflation : 9,90% au dernier relevé.

Source: Trading Economics

Voilà pour les taux en Europe : des émotions dont on aurait pu se passer.

Côté américain, le vrai thermomètre d’une baisse de l’inflation sera la reprise du chômage. Les premiers signes de création d’emplois inférieurs aux attentes des mois précédents (autour de 150.000) seront un « bon » signe pour l’inflation. Mais la population active américaine, disponible pour l’emploi est en train de baisser, ce qui va rendre du pouvoir de négociation aux salariés.

En fait les marchés sont sans doute trop complaisants sur les perspectives d’inflation. Le point mort « 5 ans dans 5 ans » aux Etats-Unis est à 2,22%, ce qui semble difficile à croire dans un monde qui doit financer la transition énergétique, les relocalisations et la diversification des sources d’approvisionnement énergétique. En outre, on comprend maintenant que la crise énergétique durera, les contrats de gaz futurs ne commencent à baisser qu’en 2024.

Sans le dire, les Banques Centrales n’ont peut-être pas (plus ?) d’objectif d’inflation mais davantage un objectif de taux réels positifs à environ 1%.

Sans encore avoir eu tous les effets escomptés sur l’offre d’emplois, l’action de la Fed s’attaque maintenant à la demande, au consommateur américain.

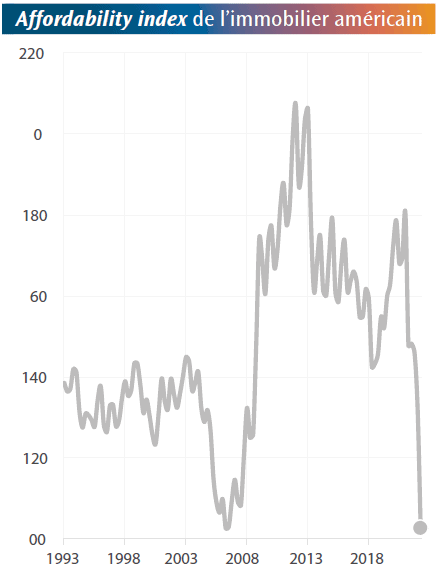

Le marché de l’immobilier américain souffre : les mensualités pour des ménages qui achèteraient aujourd’hui ont doublé depuis un an. Et la Fed augmentera encore ses taux d’ici la fin de l’année et passera peut-être par la case 5% courant 2023, dans une perspective de taux restrictifs pour longtemps. L’idée que les taux rebaisseraient ensuite assez vite s’est totalement estompée.

Source : CPR AM, Datastream

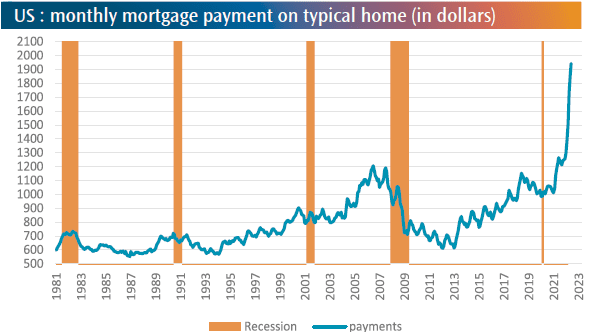

Rappelons ici que la situation de l’immobilier américain est différente de celle de 2008. Dans les années 2000, grande ère de l’immobilier, trop de mises en chantier produisirent beaucoup trop de maisons disponibles en 2008. Puis après la crise, ce fut le quasi arrêt des mises en chantier et 10 ans plus tard, le marché est en situation de manque d’offre. Il manque 5 millions de logements dans le marché. Le ratio encours de crédit sur valeur de l’actif immobilier est aujourd’hui de 28% quand il était supérieur à 55% en 2008, surtout parce que la valeur des actifs immobiliers a doublé.

Les ménages américains sont beaucoup moins endettés qu’ils ne l’étaient en 2008 et surtout beaucoup plus riches en épargne. Même si les taux augmentent, il n’y a donc pas de stress particulier sur l’octroi de crédit : les banques en ont d’ailleurs besoin pour améliorer leur rentabilité accompagnée par la hausse des taux.

Le sujet de la surcapacité immobilière se trouve aujourd’hui davantage en Chine auprès de promoteurs surendettés.

La confiance des ménages chinois s’est sensiblement dégradée à la veille du Congrès du Parti prévu à la mi-octobre. Si le Congrès entérine plutôt des nominations, les grandes orientations politiques et économiques seront définies pendant l’Assemblée Nationale de mars 2023. La chute des prix de l’immobilier, principale richesse de l’épargne des Chinois, inquiètent les seniors alors que les jeunes sont, eux, frappés par un taux de chômage supérieur à 19%, faute d’emplois dans la construction et les grands projets. Et l’économie de la Tech et du Net, désormais totalement contrôlée et limitée dans ses développements comme dans ses espérances de revenus, n’embauche plus les jeunes diplômés. L’Assemblée Nationale trouvera sans doute une habile rhétorique pour faire oublier l’objectif de croissance à 5,5% et entretenir la relance par l’émission de dettes… si la dette chinoise trouve des acheteurs.

Nous remercions : CPR AM, DNCA, UBS, Candriam pour la qualité de leurs publications, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter