Exemple : Où en sommes-nous de la réforme des retraites ?

Voici l’inflation US à +6,2%, son plus haut niveau depuis 3 décennies. Mais il s’agit d’une inflation essentiellement sur les biens, consécutive aux effets de reconstitution des stocks et des tensions sur les livraisons.

Les services quant à eux n’ont pas encore entièrement rouvert, en particulier le tourisme et les transports aériens, et restent encore soumis à l’aléa pandémique. On y trouve pour l’instant davantage d’offres bradées que d’augmentations sensibles des prix.

L’inflation sur les biens est aussi nourrie par le transfert de l’épargne accumulée, ça ne peut pas durer éternellement. En outre, la consommation post épargne n’est pas non plus élastique à l’infini : une fois la voiture, l’ordinateur ou le téléviseur achetés, ce même achat ne se renouvelle pas dans l’année qui suit. C’est un one off. Et ce serait un jeu dangereux pour les distributeurs d’augmenter les prix, de participer à l’inflation, au risque de ne plus revoir leurs clients pour longtemps.

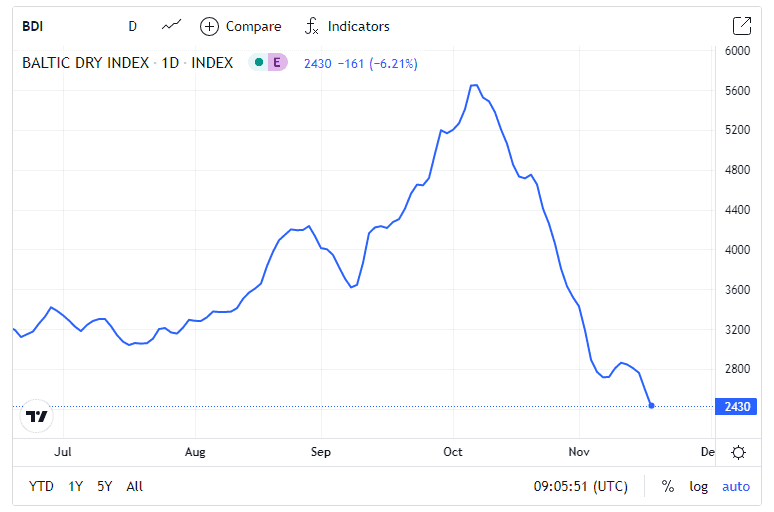

Comme la plupart des chocs d’offre, il devrait se normaliser assez rapidement. On commence déjà à l’observer dans le desserrement des goulots d’étranglement. Le coût du fret maritime sur lequel nous alertions dans notre dernier mémo, comme celui du minerai de fer par exemple, est en train de se normaliser à vitesse V. Le restockage en cours commence à s’achever.

Les tensions sur les prix des matières premières, hors pétrole, sont partout en recul. Le risque de « contagion » de cette inflation à celle des salaires s’estompe un peu. D’autant que l’inflation par les salaires concerne en premier lieu les bas salaires, qui ont structurellement tendance à consommer le supplément de revenus. Bonne nouvelle pour la croissance.

Source : TradingEconomics

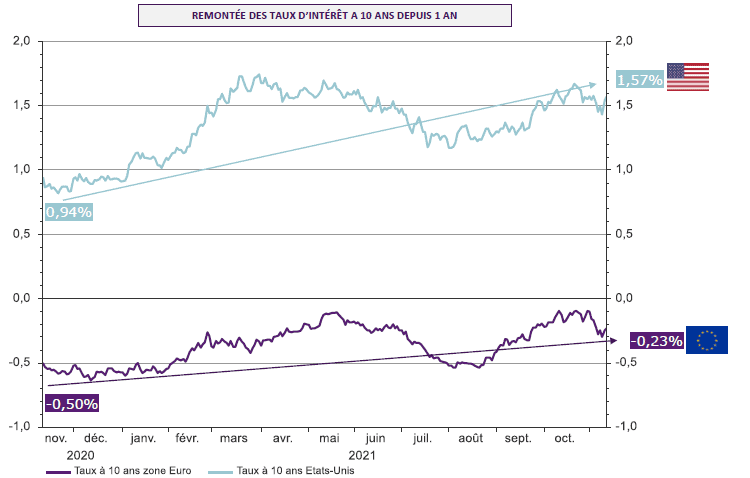

Il n’a donc pas lieu de craindre une brutale remontée des taux pour juguler l’inflation. Cela présenterait plutôt le risque d’étrangler la reprise convalescente. A la faveur de cette reprise, les taux vont certes remonter mais la route pour y arriver va être longue et donner le temps de s’y habituer… et donc de la « pricer ». La Fed a toutes les raisons de ne resserrer que prudemment, tout comme la BCE qui a également confirmé récemment qu’elle resterait accommodante. En revanche, l’une et l’autre vont réduire leurs rachats d’actifs : il ne faudra plus compter sur elles comme assureurs de derniers recours. Ce qui n’est d’ailleurs ni dans leur fonction ni dans leurs statuts… Avant la normalisation des taux, nous allons passer par la normalisation du job des Banques Centrales.

Source : Vega IM

Restez informé.e des actualités

Inscrivez-vous à la newsletter