Exemple : Où en sommes-nous de la réforme des retraites ?

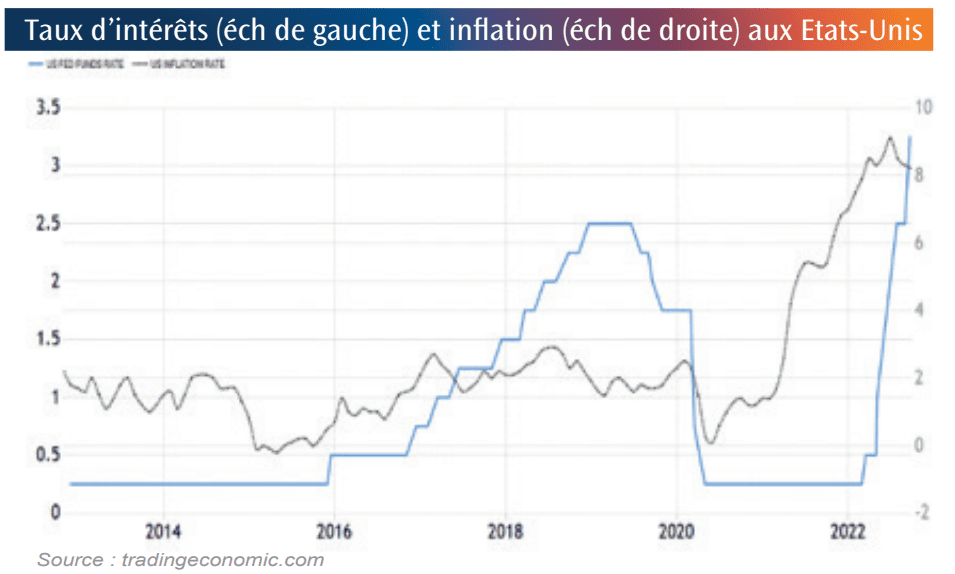

États-Unis : inflation, taux d’intérêt, taux hypothécaires…

Malgré les hausses de taux de la Fed, l’inflation ne montre pas encore de fort signe de ralentissement durable. Le dynamisme de l’emploi continue de surprendre avec un taux de chômage de retour au niveau historiquement bas de 3,5%, son niveau pré crise du confinement. Le salaire horaire moyen a quant à lui augmenté de 5% sur un an.

La vigoureuse politique de hausse des taux voulue par la Fed met du temps à avoir les effets escomptés. Il est vrai que la Fed était partie un peu en retard de phase pour entrer dans une politique monétaire plus restrictive. Son nouveau dilemme consiste à éviter que le USD ne soit trop haut au détriment de la capacité d’exportation du pays et de sa balance commerciale face à une Chine très ambitieuse et aux abois.

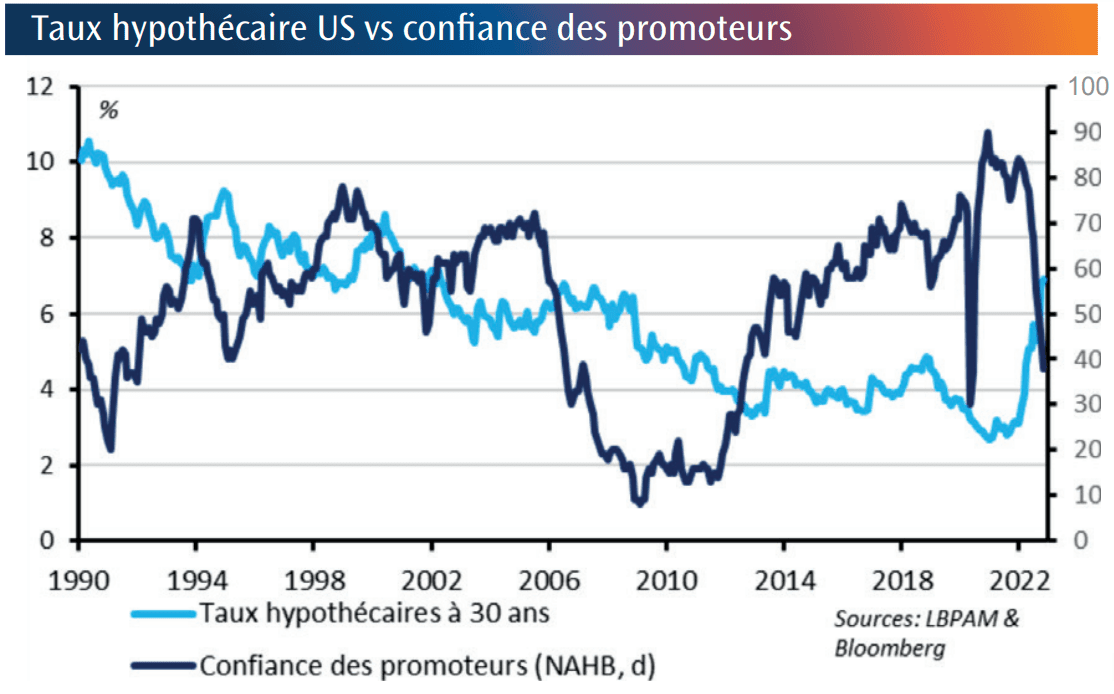

Dans le même temps, les taux hypothécaires américains sont partis trop haut et trop vite, faute aussi de logements à vendre. Ils frôlent maintenant les 7% quand les taux Fed sont encore inférieurs à 4%. Dans ces conditions, les résultats trimestriels des banques américaines devraient être plutôt bons : prêter à 7% quand on emprunte à 3,75%, c’est une bonne journée… Mais les premières annonces desdites banques ont déçu parce qu’elles ont aussi beaucoup augmenté leurs provisions de sécurité face au risque de défaut des emprunteurs individuels. Des résultats mitigés, mais une solidité financière accrue.

Si ces taux hypothécaires baissent, faute de demande des ménages, une sorte de stagflation de l’immobilier, alors l’inflation commencera à reculer.

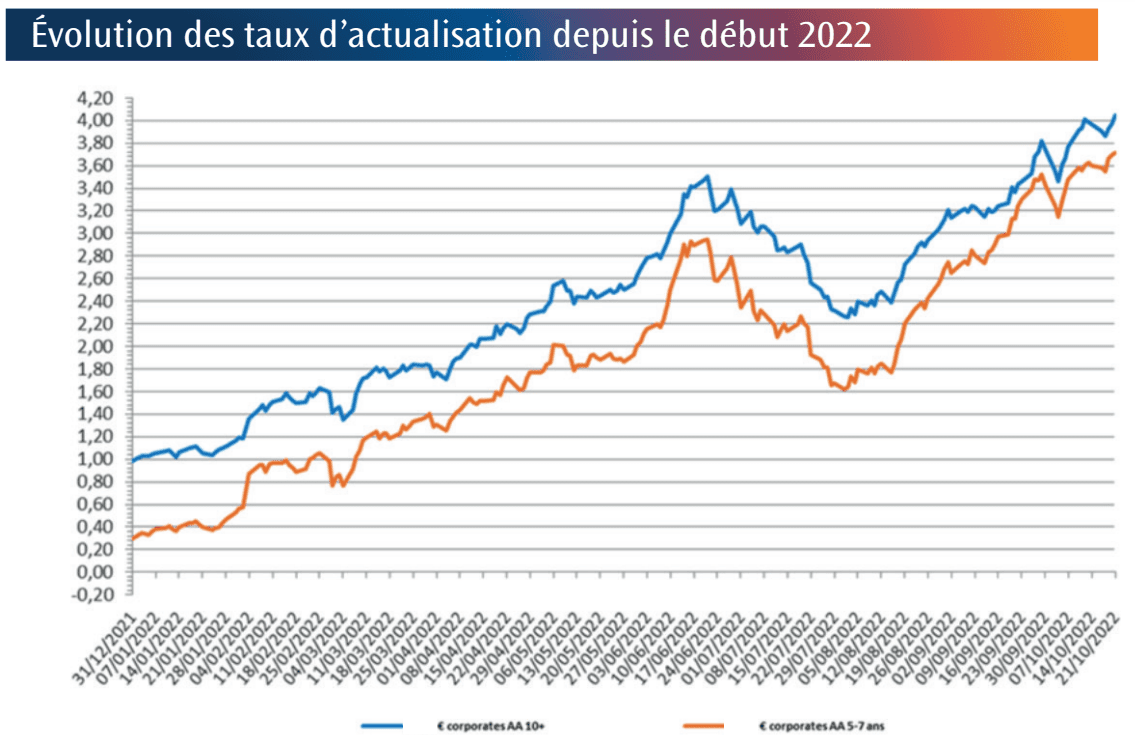

Taux d’actualisation de valorisation des engagements sociaux

Enfin, avec la remontée des taux d’intérêts sur l’ensemble des courbes, les taux d’actualisation utilisés pour la valorisation des engagements sociaux ont poursuivi leur hausse pour dépasser les 4 %, niveau que l’on n’avait plus observé depuis février 2012. Pour la duration de 10 ans, ce taux avait terminé l’année 2021 à 1% et se situe aujourd’hui à 4,04%.

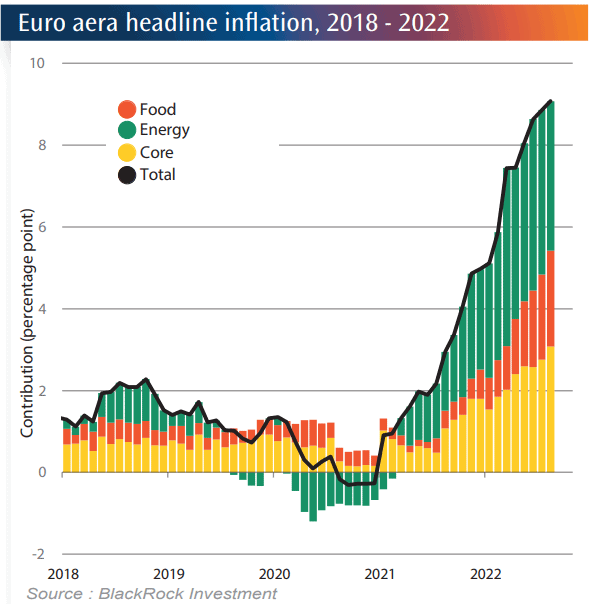

Zone Euro : inflation, volatilité des marchés…

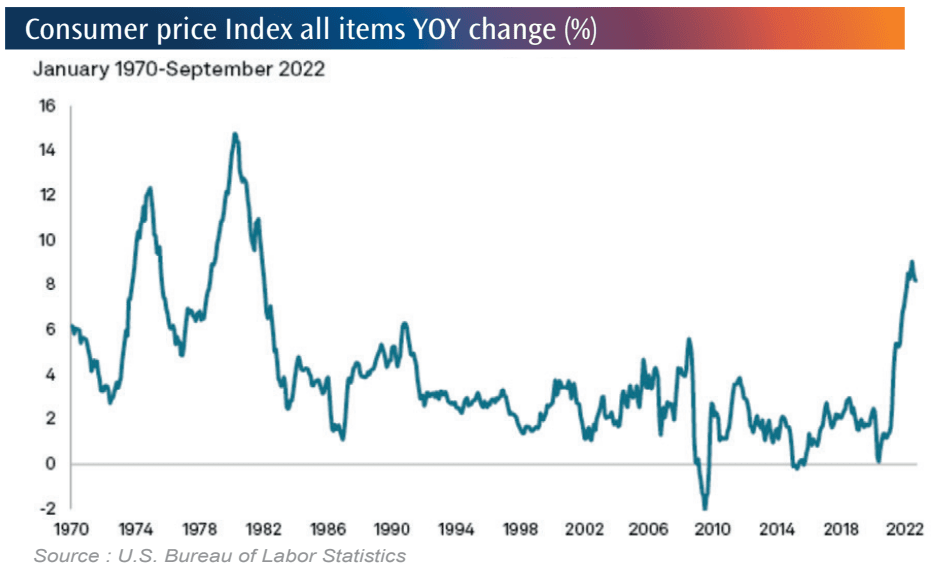

Même en zone Euro et malgré une inflation à 10,7% le marché du travail reste relativement épargné avec un taux de chômage à 6,6% au plus bas donc depuis la création de la zone Euro. La BCE va poursuivre son programme de resserrement monétaire en augmentant encore ses taux de 75 bps. Mais est-ce que cela sera suffisant, voire vraiment utile, dans un environnement d’inflation essentiellement importée par les matières premières …et le prix du dollar ?

L’inflation c’est comme la lutte contre un incendie. Les Banques Centrales vont devoir apprendre à accepter de « laisser sa part au feu ». Ma vue, très personnelle, c’est qu’il va falloir s’habituer dans les années à venir à une inflation annuelle de 4% : 2% d’inflation de base + 2% d’inflation pour le financement de la transition énergétique.

Dans cette attente de hausses des taux et d’incertitudes sur la pérennité des marges des entreprises, donc sur la performance des actions, les marchés restent encore très pessimistes. On observe beaucoup d’agitation et de volatilité intra day surtout sur les taux, et on estime que le volume de protections à la baisse (« put ») dans le marché est huit fois supérieur à ce qu’il était en septembre 2008. On est en train de se préparer au prochain paradoxe : si les marchés actions remontent, il va falloir déboucler rapidement toutes ces protections contre la baisse et cela va créer un surcroît de volatilité. Autrement dit dans ce cas : les marchés iraient mieux mais le risque augmenterait. On aura tout vu !

et la Chine

En Chine, que nous dit Xi ? C’est d’abord une centralisation magistrale du pouvoir jamais connue depuis Mao. C’est aussi le rappel que la politique zéro Covid a été la bonne et sera maintenue voire légèrement infléchie. C’est encore que la « prospérité commune » a été inscrite dans la constitution du Parti, et que les orientations restent en faveur d’un développement économique de « qualité » pour redonner confiance au consommateur chinois en ses propres produits, notamment immobiliers. A une période où la demande interne ne compense pas le ralentissement des exportations. C’est enfin que Taiwan, première industrie du semi-conducteur, sera intégrée à la Chine d’ici 2049, de gré (commerce) ou de force, 100 ans après la proclamation de la Chine populaire par Mao.

Nous remercions : CPR AM, Amundi, Goldman Sachs AM, UBS, Sky Harbor Capital, Black Rock, LBPAM, S&P Intelligence pour la qualité de leurs publications, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter