Exemple : Où en sommes-nous de la réforme des retraites ?

Marchés juillet 2025 : Grande et belle loi » américaine, quels effets attendus ?

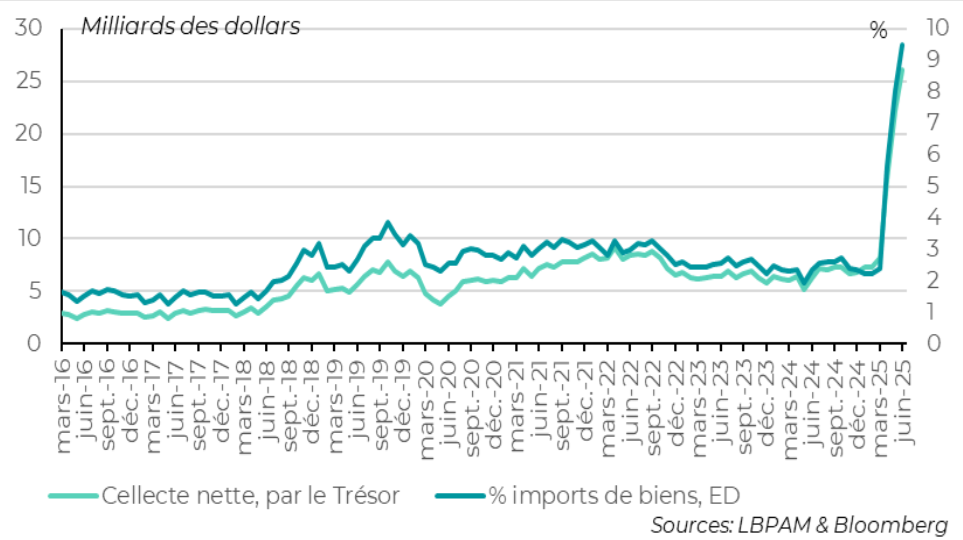

Le budget du président Trump vise à utiliser les taxes douanières pour financer la politique fiscale : la « grande et belle loi» qui consiste en particulier à réduire l’impôt sur les sociétés (IS) de 21% à 15%, et ce faisant, stimuler la croissance économique. Rappelons que lors de sa première mandature, Trump avait déjà abaissé l’IS de 35% à 21%. Et il est vrai que les tarifs douaniers ont déjà rapporté près de 30 mds USD au Trésor américain.

Collecte issue des tarifs douaniers

Quelle est la limite à l’exercice des barrières douanières ? Si les industriels exportateurs vers les États-Unis décident de produire sur place (comme vient de l’annoncer AstraZeneca par exemple), alors ils tariront la source des droits de douane. Construire une usine aux États-Unis, selon sa taille, prend en général 5 ans : au-delà du terme de la législature actuelle.

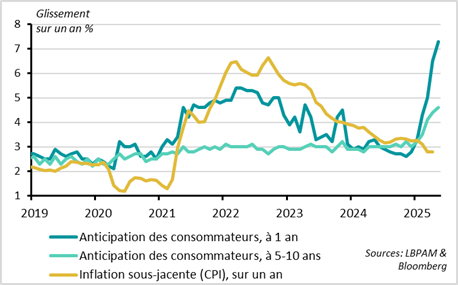

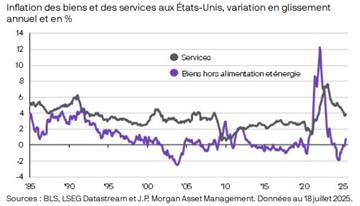

Pour les ménages américains, les anticipations d’inflation à un an augmentent à nouveau, pour atteindre 7,3%, le plus haut depuis le début des années 1980. Cette inflation commence d’ailleurs à s’observer sur les biens, mais pas encore sur les services. Pourtant, si ces craintes d’inflation dominent chez les ménages, il semble que cette situation les pousserait à anticiper leurs achats de biens, et donc soutenir la consommation. Cette dernière avait atteint 16.292 Mds USD au premier trimestre, son plus haut historique…

Anticipations d’inflation par les ménages

Inflation observée des biens et services

Accompagnant les doutes sur le coût budgétaire de la « grande et belle loi », qui n’est pas encore entièrement couverte par l’augmentation des droits de douanes, les taux américains à 30 ans oscillent autour des 5%. Les plus impactés par cette hausse des taux sont les portefeuilles obligataires détenus par les Américains eux-mêmes, via leur fonds de pension. Bien avant la Chine et le Japon, ce sont d’abord les investisseurs américains qui portent la dette américaine. Seuls 23% de cette dette sont en fait détenus par des institutions étrangères. Rappelons ici que la valeur du fonds de pension entre dans la mesure de l’effet richesse des ménages aux Etats-Unis. Avec la hausse des taux, leur « richesse » s’est donc dégradée.

Hausse des taux US à 30 ans

Source : TradingEcomomics

Avec la huasse des taux, le USD devrait monter… mais il baisse

Source : TradingEcomomics

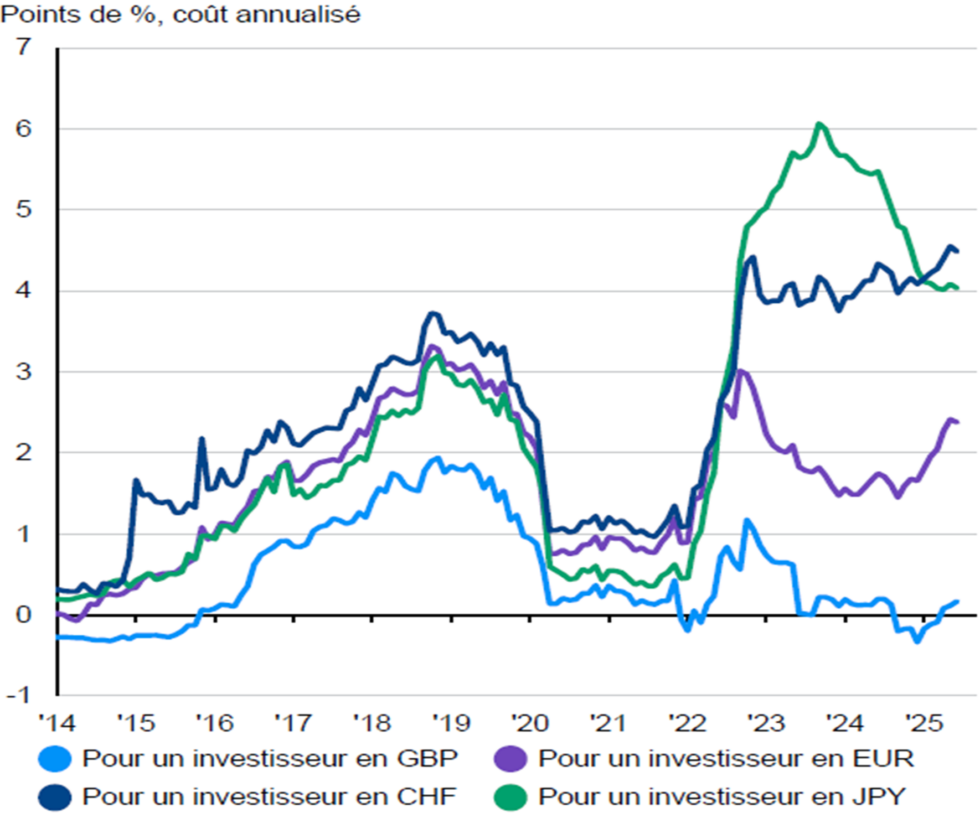

Simultanément, avec la baisse du USD, le sujet de la couverture de change USD /EUR s’invite dans les portefeuilles internationaux. Se couvrir contre une éventuelle baisse du dollar coute dès le jour d’investissement dans un titre américain. Cela impacte donc la performance.

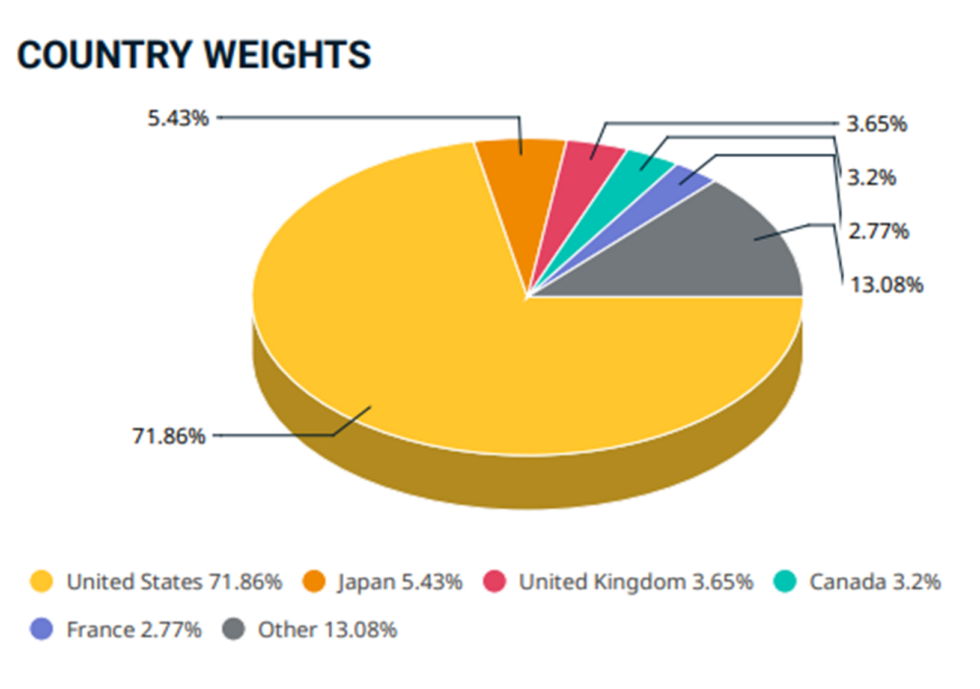

Poids du marché américain dans la capitalisation mondiale : 72%

Source : MSCI

Source JPMorgan AM

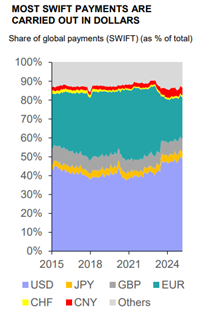

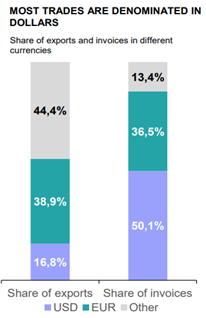

Le dollar baisse, ce qui facilite les exportations américaines…en ligne avec la volonté de la Maison Blanche. Mais pour autant, ce n’est absolument pas la fin du dollar. En effet, la moitié des règlements internationaux sont libellés dans cette devises, comme le sont la moitié des factures. Et surtout – sans doute le plus important – le dollar reste la devise la plus utilisée comme collatéral (garantie de bonne fin) pour les opérations de prêt emprunt de titres, notamment pratiquées par les gestions indicielles (ETF), en plein essor.

Source : Goldman Sachs AM

Source : Goldman Sachs AM

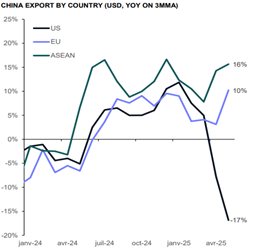

Concernant la Chine, les exportations qui ne vont pas vers les États-Unis s’orientent vers les pays de l’ASEAN et vers l’Europe. Laquelle se trouve donc de facto en situation d’importer la déflation observée en Chine. La BCE s’attend d’ailleurs à une inflation de l’ordre de 1,6% en zone euro en 2026 voire 1,4% en 2027.

Source : Goldman Sachs AM

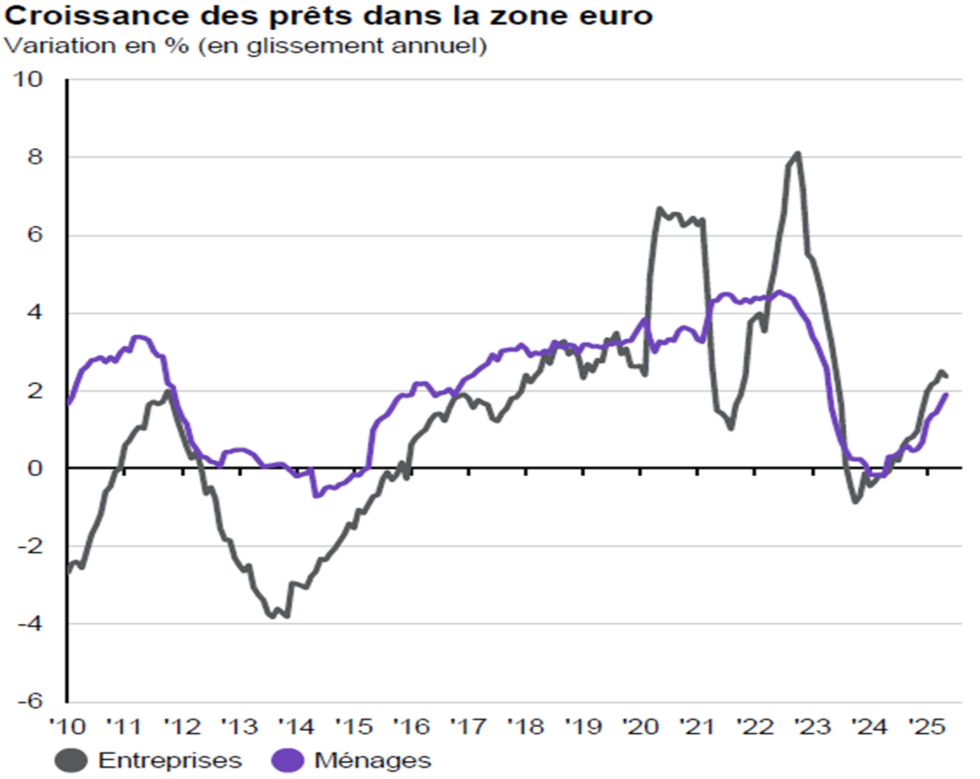

Il est vrai qu’une partie des plans d’investissements des entreprises européennes sont également portés par le programme de dépenses publiques dans la souveraineté et le réarmement de l’Europe, en premier lieu celui de l’Allemagne. A supposer que les pays augmentent en moyenne les dépenses militaires de 1,5 % du PIB, cela injecterait 650 Mds d’euros dans l’appareil industriel sur 4 ans. Au niveau européen, est également prévue une facilité de prêts appelée SAFE (Security Action for Europe) de 150 Mds d’euros destinés aux investissements dans la défense pour financer les achats communs de matériels.

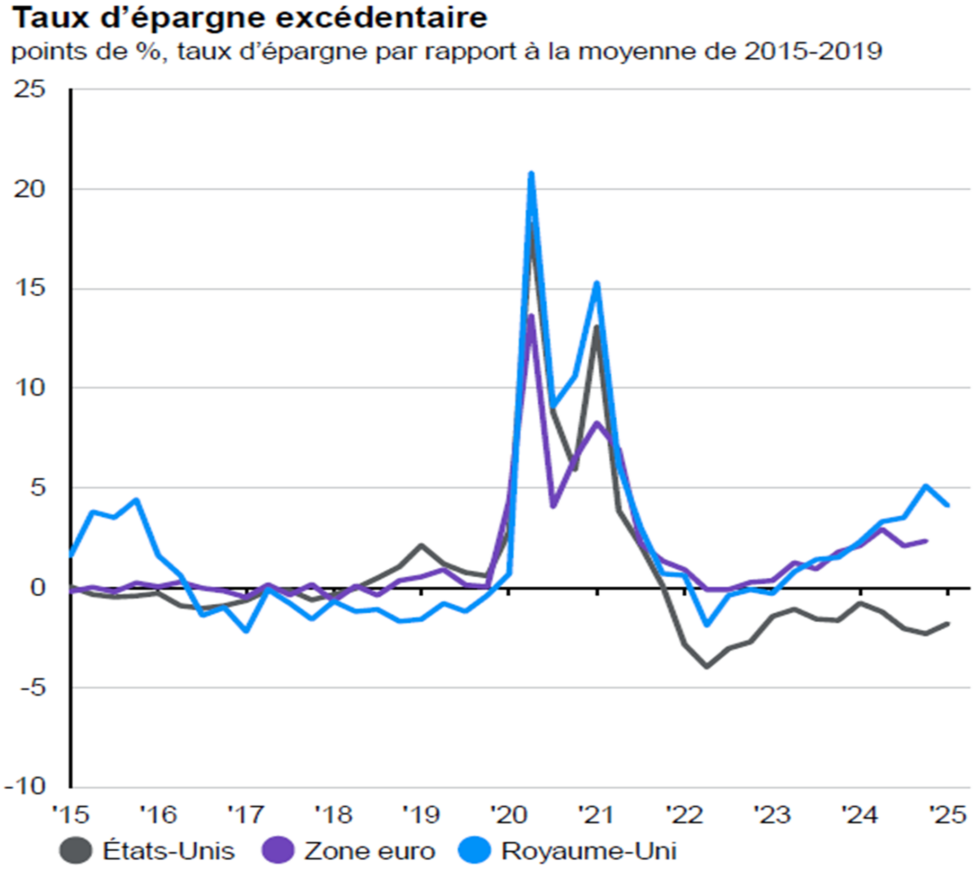

Une épargne européenne encore trop élevée… ou prête à être consommée ?

Source : JPMorgan AM

Un signe précurseur d’une reprise de la consommation et de la croissance ?

Source : JPMorgan AM

Sur les marchés, la volatilité semble être partie en vacances…La volatilité des marchés actions et taux s’est effondrée, malgré l’approche du délai des 90 jours de négociations avec la Chine prévu le 12 août. Les marchés croient (trop ?) complaisamment à un règlement négocié des tarifs douaniers qui serait sans grand impact économique. En fait, ils croient que Trump « se dégonfle » toujours : Trump Always Chickens Out « TACO ». L’idée pour les investisseurs est que les prix rebondiront après les baisses induites par les droits de douane. Croire cela reste un pari risqué puisque le président américain nous a justement appris que sa meilleure tactique est d’être imprévisible.

Evolution des volatilités des marchés

Nous remercions : LOIM, Allianz GI, LBPAM, Goldman Sachs AM, JPMorgan AM, OSTRUM, CANDRIAM pour la qualité de leurs publications, sources de nos lectures et de ce résumé.

Bel été à tous !

Restez informé.e des actualités

Inscrivez-vous à la newsletter