Exemple : Où en sommes-nous de la réforme des retraites ?

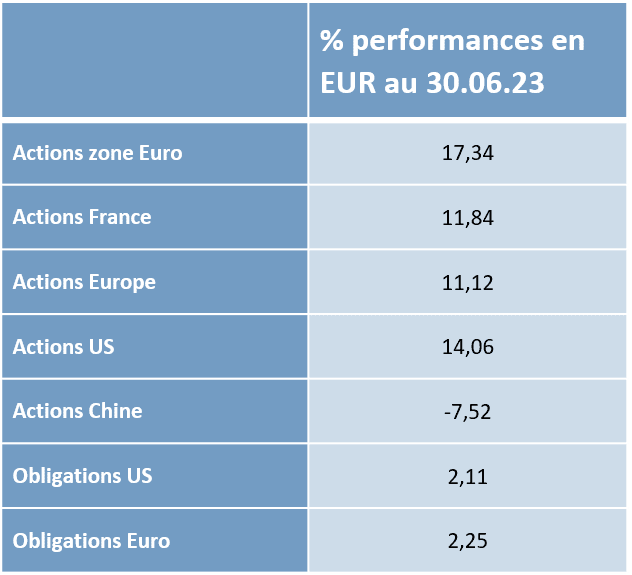

Performances des marchés au premier semestre 2023 :

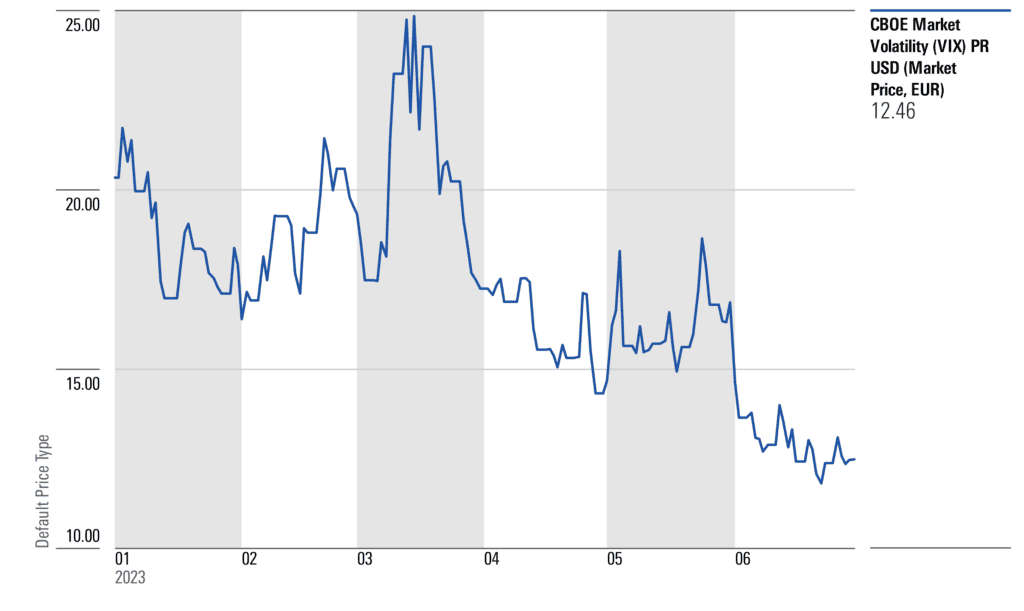

Un ralentissement de la volatilité sur les marchés actions accompagne leur reprise, mais ne doit pas faire oublier la volatilité sur les marchés de taux, dont la courbe est anormalement inversée.

Baisse de la volatilité sur les actions

En annonçant une inflation revenue à 3%, les Etats-Unis sont-ils en train de réussir un soft landing de leur économie, sans passer par la case récession ?

On y observe une baisse de l’investissement industriel, une petite reprise des investissements dans les infrastructures mais surtout une croissance très soutenue dans la R&D. Le prix des maisons a cessé de monter mais reste stable …comme les taux d’intérêt. Les loyers, qui contribuent à 2/3 de l’inflation subie par les ménages commencent eux aussi à s’ajuster alors que les prix de l’alimentaire baissent à la faveur de la forte baisse du coût des engrais (chimiques et azotés aux Etats-Unis…)

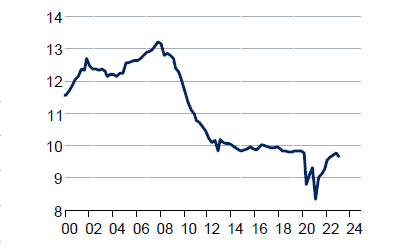

De ce fait, la situation financière des ménages s’améliore, la charge de leur dette s’est réduite et ils peuvent conserver davantage de dépôts sur leurs comptes bancaires rémunérés.

Service de la dette des ménages

(% du revenu disponible)

Source : CANDRIAM

Source : CANDRIAM

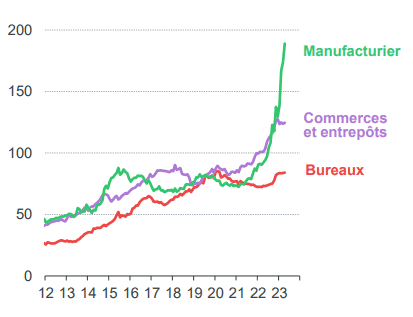

Dans l’activité immobilière, c’est la construction de sites industriels et de logistique qui reprend à un rythme frénétique alors que celle de bureaux s’est tout simplement arrêtée.

Reprise des différentes activités immobilières

Mais si ce chiffre d’inflation est encourageant, la tension sur l’emploi reste très présente menaçant d’une reprise de l’inflation par les salaires… Pour tempérer ce risque de tension, beaucoup d’autoentrepreneurs qui avaient quitté le salariat pendant le COVID cherchent désormais à revenir dans le marché du travail ce qui maintient un certain niveau de disponibilité de main d’œuvre pour les embauches. Mais ce « stock » d’anciens auto-entrepreneurs a vocation à se tarir, c’est à ce moment-là que pourrait reprendre très rapidement la tension sur les salaires. A ce jour le taux de chômage est quasiment revenu à son niveau d’avant pandémie. Dans ce contexte, la Fed arrive à la limite de l’exercice de hausses de taux, au risque d’en faire trop.

Evolution du taux de chômage US

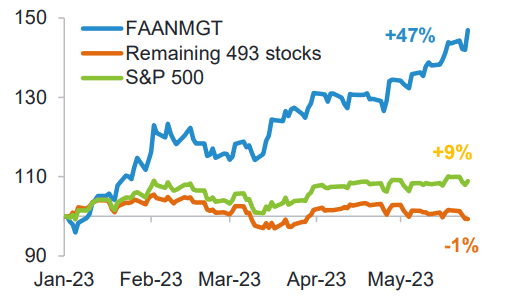

Dans les prochains mois, ce qui va davantage impacter la performance des entreprises, c’est moins leur capacité à maintenir leurs marges que leur maitrise ou non, de l’augmentation du coût de leur dette. Le ratio debt/equity revient en force dans la sélection des gestionnaires de fonds après avoir été oublié pendant 8 ans d’argent gratuit. Pour l’instant le marché action américain a montré une très bonne performance « de façade » totalement concentrée sur 7 titres de la Tech. Dit autrement, dans l’indice S&P500, cela nous laisse 493 titres avec une performance médiocre.

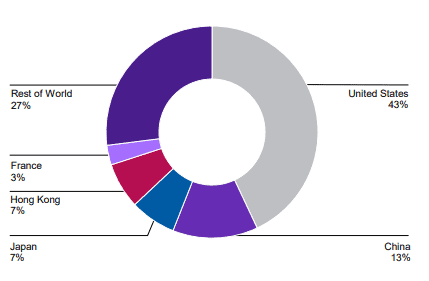

Si vous pensez investir dans l’indice S&P500, en fait vous avez surtout investi sur le « risque MANGA » : Microsoft, Apple, Nvidia, Google, Amazon. Sans oublier que le marché américain représente 43% de la capitalisation boursière mondiale. Pas vraiment l’idéal d’une bonne diversification.

Performances des 7 actions de la Tech… et des autres

Source : Fidelity International, Goldman Sachs

Market Capitalisation % of Word Total

Source : Morgan Stanley

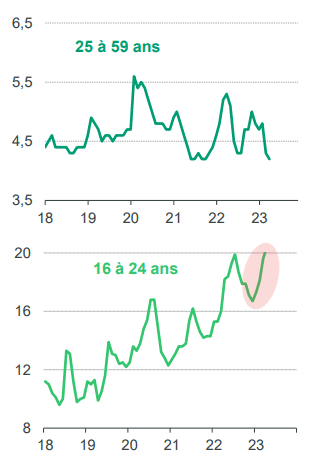

De son côté, la consommation chinoise n’a pas encore retrouvé son niveau d’avant COVID et la confiance des ménages reste très déprimée. La réouverture déçoit dans une morosité persistante, les nouveaux logements sont terminés mais ne trouvent pas acquéreurs. Et en attendant que les prix baissent, l’épargne s’accumule à nouveau. Le taux de chômage des jeunes atteint 24%, notamment en zone urbaine : il est même question de les « envoyer vers les campagnes » sous l’euphémisme fleuri de la « promotion globale de la revitalisation rurale », ce qui rappelle les meilleurs souvenirs du grand bon en avant…

Taux de chômage

(% zone urbaine)

Source : CANDRIAM

Pour le gouvernement chinois, il resterait encore la possibilité de distribuer de l’argent aux citoyens pour animer la relance de la consommation, mimétisme du capitalisme de la Fed au début du grand confinement. Mais le risque est trop grand que ce financement des ménages parte en épargne ou disparaisse dans les très populaires tontines familiales.

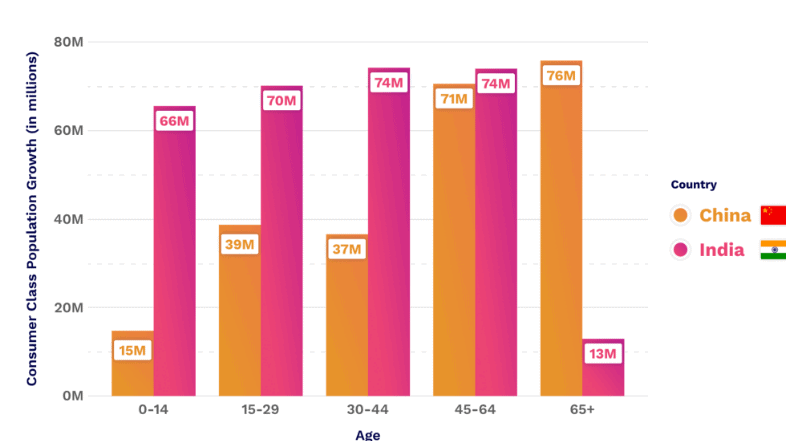

La Banque Central chinoise a baissé ses taux de 0,10% pour essayer de redonner de la vigueur à la consommation intérieure mais sans succès compte tenu de la timidité de cette baisse. On pourrait aussi envisager un stimulus budgétaire, mais la démographie chinoise étant très mal orientée, le gouvernement ne peut pas se permettre d’augmenter la dette qui, à terme, pèserait sur une population plus réduite.

Croissance des populations par tranches d’âge d’ici 2030

Source : Fidelity / Brookings Institute

Outre cette situation de croissance interne atone, le marché boursier chinois a aussi perdu une partie de la demande des investisseurs américains et canadiens (fonds de pensions), davantage orientés vers les investissements locaux très favorisés par l’Inflation Reduction Act.

Et puisque la reprise chinoise est très peu intensive, elle n’exerce donc pas de pression sur les matières premières, et participe donc au ralentissement de l’inflation.

En revanche, à population égale avec la Chine, le potentiel de croissance de la population active indienne, vivier des consommateurs de demain, attire de plus en plus est les investisseurs de long terme qui souhaitent réduire leur dépendance à l’Empire du Milieu.

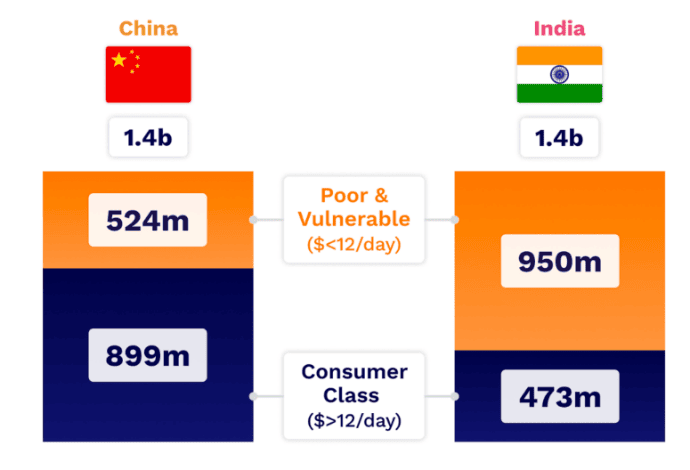

Répartition des populations par tranches de revenus

Source : Fidelity / Brookings Institute

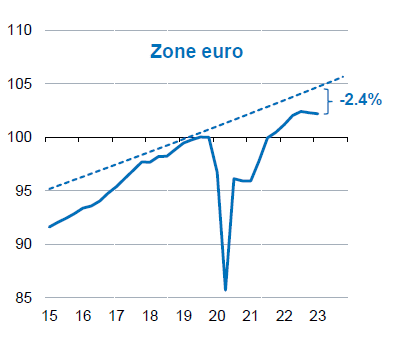

En zone Euro, la croissance stagne et ne parvient toujours pas à rattraper sa tendance d’avant COVID. Après des signes positifs en 2021, l’accélération de l’inflation n’a pas permis de reprise dynamique de la consommation des ménages. L’inflation des biens dans la zone n’a pas encore baissé et celle des services continue de progresser dans un marché du travail tendu. La BCE a d’ailleurs bien fait comprendre que son job n’était pas terminé et que deux augmentations des taux étaient encore à attendre, ce qui porterait le rendement du monétaire proche des 4%.

Un taux trop attractif pour l’épargne qui aurait davantage d’utilité économique à s’écouler dans l’économie, et plus précisément dans la Recherche & Développement. Depuis le début de l’année, le livret A a drainé 25 milliards

d’épargne…

Trajectoire de la croissance en zone Euro

Source : CANDIRAM

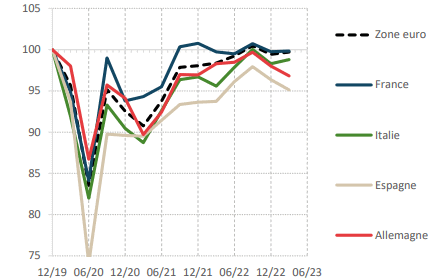

Zone Euro : Consommation des ménages (Volume, 100 au T4 2019)

Source : Eurostat, Thomson Reuters, Covéa Finance

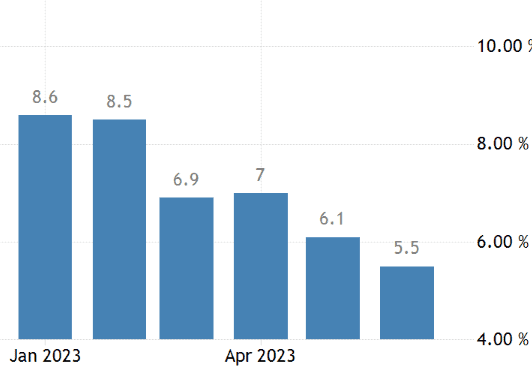

En ce qui concerne l’inflation, elle poursuit sa baisse pour atteindre 5,5% contre 8,6% en début d’année. Notre vulnérabilité aux cours des matières premières s’est sensiblement réduite, d’une part avec la baisse du cours de pétrole et d’autre part, avec un stock de gaz naturel très supérieur à la moyenne des dernières années.

Reste encore à avancer sur la couteuse transition énergétique, qui consiste à remplacer des sources d’énergies permanentes par des sources d’énergies intermittentes (soleil et vent). Ce qui revient pour nos pays à organiser une obsolescence accélérée d’un capital de production énergétique qui prévalait ces trente dernières années. Structurellement, le prix de l’énergie va devenir plus cher en zone Euro, contrairement aux Etats-Unis.

Plus inquiétant, sur le plan de l’emploi le taux de participation à l’emploi augmente très vite avec moins d’heures travaillées, ce qui correspond à une forte augmentation des absences maladie et à un appétit pour le temps partiel né pendant la pandémie. Cette nouvelle donne met tous les secteurs en difficultés de recrutement. Le taux de chômage est certes historiquement bas dans la zone mais pas forcément pour les bonnes raisons.

La récession tant annoncée ne semblant pourtant pas se produire en zone Euro, le principal risque serait d’avoir une vision trop optimiste et angélique des données. En particulier si du côté américain l’atterrissage se fait en douceur et nous donne l’illusion que l’environnement économique en Europe aurait le même comportement.

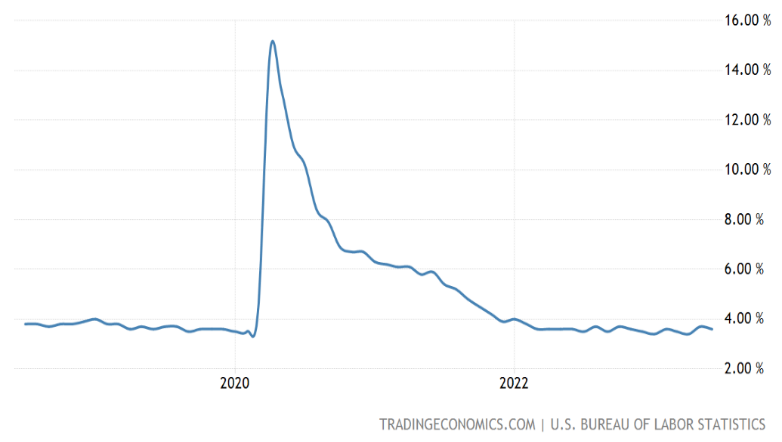

Evolution du taux d’inflation en zone Euro

Source : TRADINGECONOMICS.COM, EUROSTAT

Nous remercions : Covea Finance, CANDRIAM, CPR AM, Morgan Stanley IM pour leurs publications, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter