Exemple : Où en sommes-nous de la réforme des retraites ?

C’est sans doute le principe auquel il va falloir s’habituer avec Donald Trump, maître des surprises. Il fait de son imprévisibilité sa posture favorite de négociation. Cela rappelle la doctrine Khrouchtchev de 1960 « ce qui est à moi est à moi et ce qui est à vous est négociable ».

Dès son investiture, Donald Trump a voulu montrer qu’il décide seul en signant 26 « executive orders ». Contrairement à 2017 quand sa méconnaissance des institutions avaient ralenti son action, cette fois il est prêt. Mais, comme le relève le Washington Post, « les décrets présidentiels sont la partie la plus facile » car ce sont majoritairement « des déclarations d’action et d’intention ». En fait, une partie des actes signés dépassent largement les pouvoirs attribués au Président et pourront donc être cassés par les tribunaux. Exemple le plus marquant : l’annonce de la fin du droit du sol pour les migrants qui va à l’encontre du 14e Amendement. Pour le modifier, il faut obtenir une majorité des 2/3 au Sénat et à la Chambre des Représentants, puis attendre que 38 états ratifient le texte.

Lecture du graphique :

- Courbe bleue : l’historique des niveaux de droits de douanes

- Points rouges : où se situerait cette courbe selon les niveaux de droits de douanes imposés à chaque pays. Ex : 10% sur tous les produits, 60% sur les produits chinois et 200% sur les produits mexicains ramèneraient les droits de douanes à leur niveau de 1940.

Evolution historique de droits de douanes US

Source : JPMorgan Yale Budget

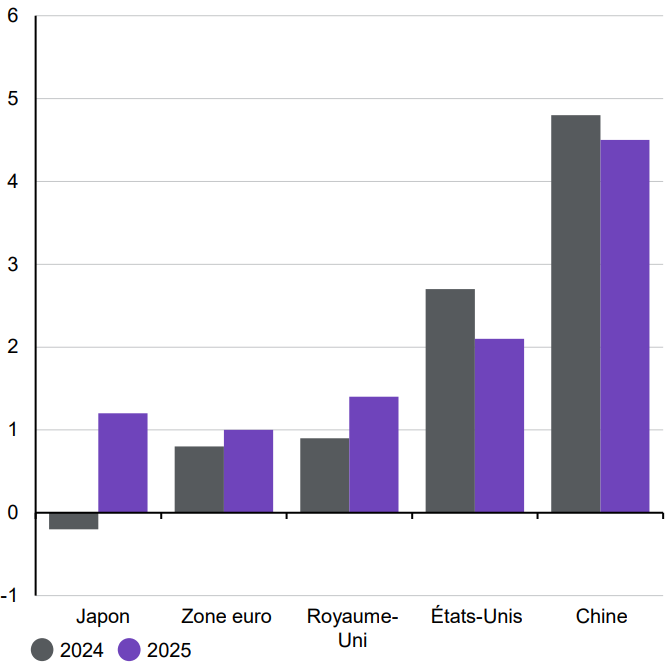

Prévision de croissance du PIB (en %)

Source : JPMorgan, Yale Budget

En fait les Républicains n’ont globalement qu’une faible majorité et il ne faut pas oublier que tous les Républicains ne sont pas Trumpistes. Traditionnellement, les Républicains sont toujours très opposés à toute dérive budgétaire. Aussi, faire croire que la baisse des taxes et des impôts sera largement compensée par les droits de douane est un pari très incertain. Sachant d’autre part que cette hausse des droits de douane entraînerait mécaniquement une hausse de l’inflation de 1%, voire plus, sur les biens de consommation courante, pénalisante sur le niveau de vie des bas revenus.

Tout au long de l’année 2024, la croissance américaine n’a pas cessé d’être revue à la hausse, passant d’une estimation à 1,3% en début d’année à un constat observé en fin d’année à 2,7%. Et ce, entièrement grâce à la tonicité du consommateur et à la vigueur de la dépense publique. En revanche l’investissement privé est resté assez décevant jusqu’à l’élection. Il se reprend depuis.

Certes la consommation a été très vigoureuse mais la disparité de comportement des Américains est très variable selon leur niveau de revenus. En fait, ce sont essentiellement les hauts revenus qui ont consommé c’est-à-dire que leur consommation s’est davantage orientée vers les services que vers les biens de consommation ou renouvelables dont ils sont déjà largement pourvus

Quant aux prévisions d’expulsions des immigrés clandestins, les premières estimations montreraient que l’expulsion de 10% de ces immigrés entraînerait une hausse de 0,5% de l’inflation issue de la tension sur les salaires. Ainsi qu’une baisse du PIB de 1,2%, car ces immigrés, certes clandestins et inexistants dans les statistiques de la population active, n’en demeurent pas moins des consommateurs.

Enfin, les dépenses importantes enclenchées par le Green New Deal de Joe Biden, ne peuvent pas toutes être interrompues, sans risque de ruptures de contrats, et de couteux litiges. Alors que dans le même temps, la Chine s’est engagée en faveur de la lutte contre le réchauffement climatique, comprenant qu’il fallait adapter son économie et lui associer les investissements dans les technologies vertes. Technologies que la Chine développe et ne demande qu’à exporter. Sans le concurrent américain, s’ouvre pour la Chine un boulevard pour définir les standards technologiques, prendre une position concurrentielle décisive, et finalement répondre à la demande d’adaptation de nombreux pays qui cherchent à sortir de l’influence dollar.

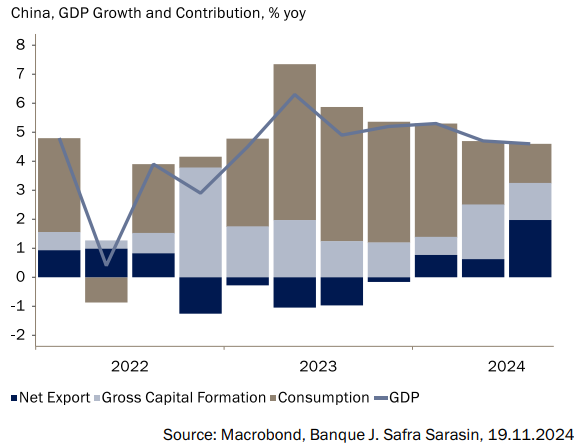

Les exportations ont fortement contribué à la croissance chinoise en 2024

Le déploiement à marche forcée de l’IA dans le monde du travail, notamment dans les services, devait améliorer la productivité, et donc participer à la réduction du risque d’inflation par les salaires. Mais les impacts de l’IA restent encore totalement invisibles. Les entreprises qui ont beaucoup investi sur le sujet commencent d’ailleurs à montrer des signes d’impatience, réduisent leur budget alloué à l’IA en attendant d’en voir les premiers résultats opérationnels.

Bien sûr les exportations européennes vers les États-Unis sont également menacées par ces nouveaux droits de douane. Toutefois, la moitié des produits européens arrivant aux États-Unis sont en fait des intrants à la production de produits finis sur le territoire américain. Des droits de douane trop élevés ou inconséquents ne feraient simplement qu’augmenter le coût de production local. Mais ce n’est que tout début avril que le bureau du commerce américain rendra son rapport sur les droits de douane détaillés par pays commerçant avec les États-Unis. À partir de ce rapport, la Maison Blanche affinera sa posture. Juste après la conférence économique du PCC chinois prévue en mars…

Le taux d’épargne encore trop élevé en zone euro constitue un réservoir de capacité de consommation. Sachant que 60% du PIB de la zone euro vient de la consommation, si la confiance des européens revenait, même un peu, cette épargne participerait à la relance, bien accompagnée par une baisse des taux de la BCE en faveur de l’investissement des entreprises et des ménages.

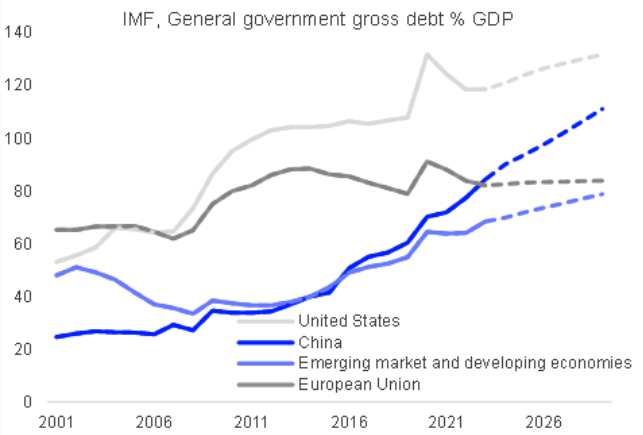

Niveau d’endettement des grandes économies en % du PIB : comme les autres, la Chine prend goût à la dette

Source : FTSE Russel

L’agenda politique de 2025 qui s’annonçait moins dense que celui de 2024 nous réserve toutefois 2 surprises. Des élections en Allemagne, suivies d’un long moment de construction d’une coalition, et une élection anticipée au Canada. Sans compter la nouvelle et très inattendue inconnue groenlandaise !

Source : Axa IM

En ce qui concerne les marchés financiers, les courbes des taux sont revenues à une configuration normale : les taux longs sont plus élevés que les taux courts, et c’est beaucoup plus sain.

Si les entreprises américaines devraient encore connaître une très bonne année en 2025, il va falloir faire preuve de discernement entre les titres déjà surévalués et ceux qui peuvent encore bénéficier de la politique économique de Trump. S’exposer à une gestion indicielle sur le S&P 500 c’est donc se surexposer aux 7 magnifiques alors qu’il y a certainement davantage à gagner dans une bonne sélection des 493 autres titres.

Courbe des taux américains

Source : UBS

De même, les actions européennes en retard l’an dernier n’ont certainement pas dit leur dernier mot, et pourraient bénéficier très rapidement d’une baisse des taux de la BCE, à relativiser par l’incertitude dans laquelle les gouvernements les maintiennent quant à la politique fiscale.

La volatilité sur les taux que nous avons connus l’année dernière pourrait bien maintenant arriver sur les actions. Et donc récompenser les gérants actifs les plus sélectifs.

Lecture du graphique :

Performances des marchés depuis un an : En bleu le marché actions américain et sa hausse début novembre au lendemain de l’élection de D. Trump, en vert celui de la zone Euro dont on observe le rattrapage depuis le début de l’année 2025.

Evolution des marchés actions américain et Euro depuis un an

Source : tradingeconomics.com

Restez informé.e des actualités

Inscrivez-vous à la newsletter