Exemple : Où en sommes-nous de la réforme des retraites ?

Marchés financiers : « Premier trimestre encourageant, poursuivez. Soyez plus clair sur votre communication anglaise »

« Premier trimestre encourageant, poursuivez. Soyez plus clair sur votre communication anglaise »

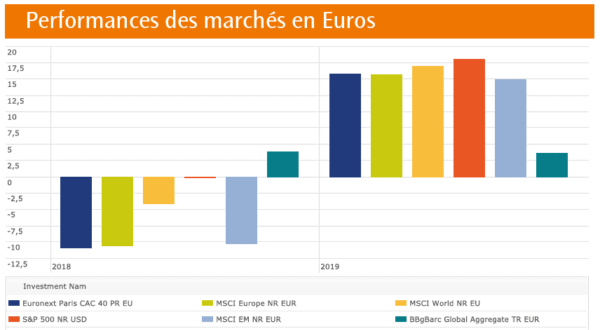

Performances des marchés financiers en Euros : un début d’année 2019 en fanfare

Source : Morningstar Direct à fin février 2019

Ce qu’il faut retenir :

- Toute la perte de 2018 a été largement rattrapée

- On note une nette avance pour les marchés américains, ici exprimés en Euro.

- L’incertitude Brexit semble entrée dans les mœurs

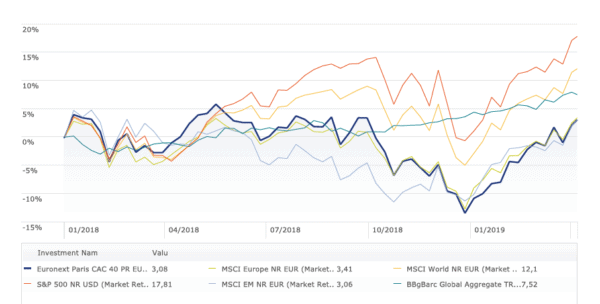

Source : Morningstar Direct

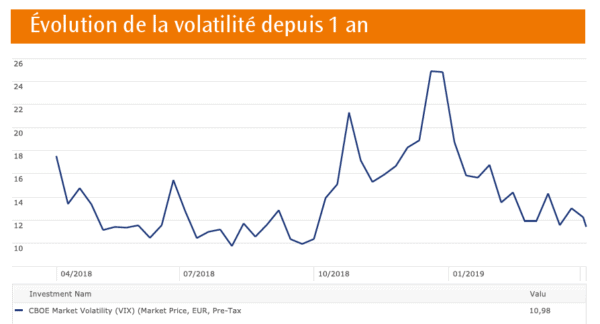

L’incertitude « Brexit » est presque entrée dans les mœurs et semble à peine valorisée. Mais sa survenance, quelle que soit sa forme finalement, ramènera de la volatilité dans le marché.

D’une incertitude sur la forme, nous devons aussi faire face maintenant – par trop de complaisance – à une incertitude sur la date. Et ce sera pour Halloween. Facialement, l’économie britannique semble pour l’instant assez bien tenir le coup face à l’incertitude liée au Brexit : remercions ici les ménages anglais, déjà très endettés, qui ont continué de consommer en puisant dans leur épargne, la faisant fondre de 10% à 3,5%.

Pourtant, en attendant d’y voir plus claire, la volatilité est revenue à un niveau modéré au gré d’une certaine détente sur les discussions commerciales sino américaine.

Source : Morningstar Direct

Source : Morningstar Direct

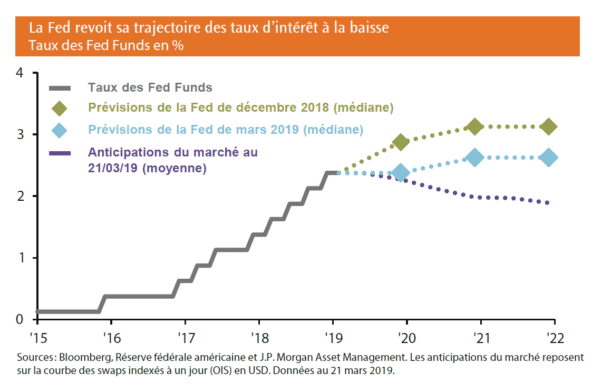

La hausse des taux ?

Et bien non ce n’est pas pour maintenant et ce serait même plutôt la baisse.

Donc l’argent facile pousse à l’endettement mais aussi à la consommation. « Why save when you can borrow ? » dit l’Américain en observant, sidéré, le taux d’épargne des ménages français de l’ordre de 15% comparé au 6% des américains.

15% d’une épargne hélas mal allouée dans l’économie et qui pourrait l’être beaucoup plus efficacement à l’aune de la Loi PACTE. Dans cette configuration de quasi baisse des taux, les marchés obligataires délivrent eux aussi une performance positive depuis le début de l’année pour une moindre volatilité.

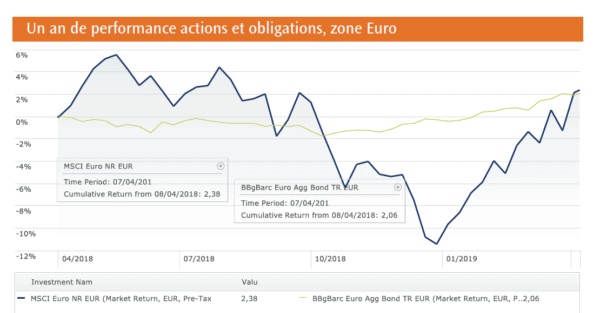

Sur un an, la performance sur des actions zone Euro et la performance sur des obligations sont équivalentes. Entre des indices actions au plus haut et des taux au plus bas.

Finalement, quel risque préférez-vous ? La suite de l’année 2019 pourrait être étonnante avec des performances positives sur ces deux classes d’actifs, dans un environnement d’inflation modérée.

Source : Morningstar Direct

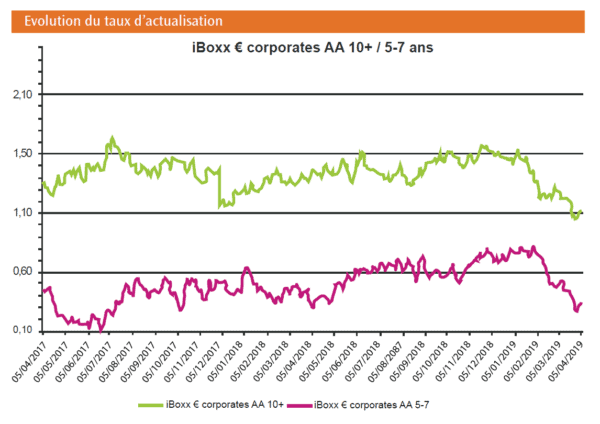

La baisse des taux d’actualisation ne sera évidemment pas neutre dans la valorisation des engagements sociaux mais il y a fort à parier que les niveaux de financement resteront quasiment inchangés, grâce à la performance des portefeuilles d’adossement.

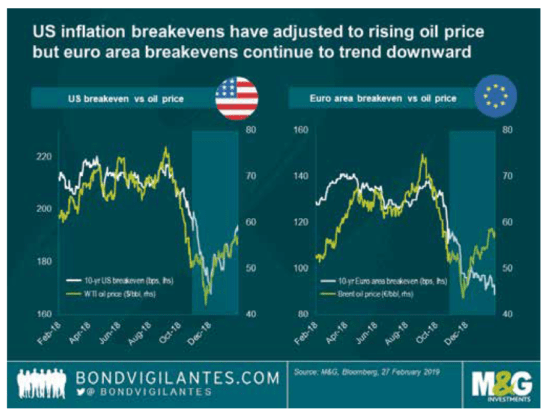

L’inflation ? Les Américains d’abord.

En France, la progression des salaires en 2018 a été de 1,6 % alors que l’augmentation des prix hors tabac a été de 1,4% (source : DARES, Liaisons Sociales), donnant au salaire mensuel de base une capacité de pouvoir d’achat supplémentaire de 0,2%. Mais l’inflation va rester contenue sinon baisser encore, reflet d’une croissance atone.

En plus d’une inflation des matières premières, les Américains eux, peuvent s’attendre à une inflation par les salaires, qui a bien débuté en 2018.

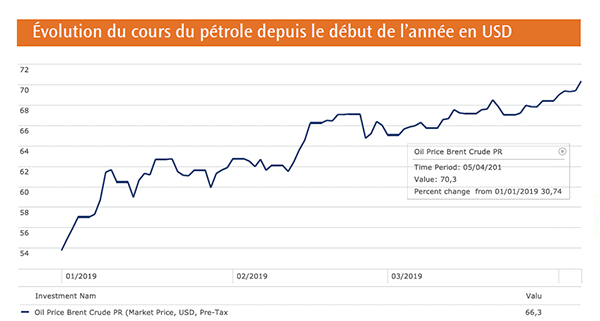

Certes le cours du pétrole a augmenté de 30% depuis le début de l’année, avec un impact direct sur l’inflation attendue aux US mais neutre pour l’inflation en zone Euro, qui est encore très loin du plein emploi.

Source : Morningstar Direct

Cette hausse des cours se fait dans un environnement où manquent deux producteurs majeurs à l’appel : Iran et Venezuela. Le retour dans le marché de ces deux producteurs aurait un effet déflationniste sur les cours, cauchemar des Etats-Unis au seuil de rentabilité du gaz de schiste et de l’Arabie Saoudite dont le budget est construit sur une hypothèse de cours ambitieuse à 90 USD/Brl.

Sources : SIACI SAINT HONORE, Morningstar, JPMorgan AM, M&G, Fidelity, Ostrum.

Restez informé.e des actualités

Inscrivez-vous à la newsletter