Exemple : Où en sommes-nous de la réforme des retraites ?

Marchés février 2025 : La guerre des droits aura-t-elle lieu ?

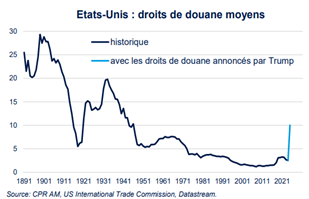

Pour l’instant, l’ampleur de la guerre commerciale annoncée reste limitée. La Chine a opté pour une réponse modérée à la taxe douanière de 10% décidée par l’administration Trump. Typiquement, le soja, première importation des États-Unis en provenance de Chine, n’est pas concerné par des mesures de rétorsion.

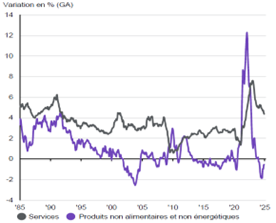

Toutefois, l’augmentation des tarifs douaniers pèse déjà sur le pouvoir d’achat des ménages américains. On estime que les augmentions de prix se traduiront par une perte de revenu de plus de 1 200 $ sur un an pour le ménage médian (taxé à 25 % sur le Mexique et le Canada, 10 % sur les produits énergétiques, 10 % sur la Chine). Les ménages aux revenus les plus faibles seront les plus affectés (impacts sur les prix des biens de consommation courante), contrairement aux ménages les plus aisés (consommateurs de services). Les droits de douanes risquent ainsi de relancer l’inflation des biens alors que celle des services est encore loin d’être contenue aux Etats-Unis.

Evolution historique de droits de douanes US

Inflation des biens et services aux Etats-Unis

Dans ce contexte inflationniste, la Fed ne dispose pas de réelle marge pour baisser les taux, si bien que l’on devrait s’acheminer vers une seule baisse de taux pour 2025. Mais si, et seulement si, la Fed reste indépendante de la Maison Blanche. Ajouter à cela une réduction de la main d’œuvre disponible par la mise en place de politiques anti-migratoires, une nouvelle tension inflationniste sur les salaires devrait très vite se faire ressentir !

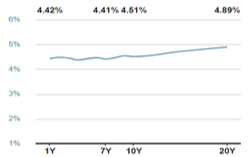

Pour Trump, il faut absolument que les taux US baissent, mais la réalité économique est coriace. Certes, un taux élevé du USD attirera les capitaux étrangers sur les (sans droits de douanes!) sur les émissions obligataires mais il faudra en plus les rémunérer, à 4,89% sur 20 ans. Alors même que les produits américains seront moins compétitifs à l’export. La guerre des droits passera aussi par la bataille des taux.

La croissance reste encore soutenue par la consommation, mais les stocks d’épargne ont considérablement diminué, et leur renouvèlement va donc s’effectuer à des prix plus élevés. En effet, la consommation reste encore essentiellement concentrée sur des produits importés : les effets de la « relocalisation » de la production se font attendre.

Taux d’intérêts américains

Evolution de la structure de la croissance US

D’ailleurs, la confiance des consommateurs s’érode en février, en grande partie à cause de la crainte d’une augmentation imminente des prix consécutive au relèvement des droits de douane. Dans ce contexte, deux comportements sont possibles : soit les consommateurs se précipitent faire des achats avant les hausses des prix, soit ils attendent et reportent leurs achats. Les prochains mois nous renseigneront sur les volumes et montants d’achats, et sur les risques déflationnistes de cette politique douanière.

A ce jour, environ 75.000 agents fédéraux américains ont remis leur démission dans le cadre du plan de départs volontaires mis sur pied par Elon Musk. Ils vont donc grossir les chiffres du chômage ou prendre une retraite anticipée en vendant les actifs financiers qu’ils ont accumulés dans leurs fonds de pension.

Incertitude sur la pérennité des droits des douanes et leurs niveaux, incertitude sur l’inflation, donc sur les taux, et début d’incertitude sur les stocks d’épargne et de pensions… Autant d’éléments qui vont alimenter la volatilité du marché américain dans les prochains mois. Attention aux risques sociaux et à la capacité des syndicats à mobiliser massivement pour obtenir des compensations au renchérissement des coûts des biens. La giga grève chez Boeing est encore très présente dans les mémoires.

En zone Euro, l’Allemagne voit arriver un nouveau Chancelier qui fait face à une nécessité d’investissements publics massifs dans la défense, l’économie verte (on parle même de relancer le nucléaire !) et dans le numérique : soient 800 Mds€/an jusqu’à 2030 (3% du PIB).

Etats-Unis : production manufacturière, consommation et importations

(Vol.moy. 12m, 100 Jan 2024)

Ratio dette publique / PIB, en %

L’ accroissement des besoins de défense est un nouveau facteur que le gouvernement va devoir prendre en compte. Il est même question de sortir le budget de la défense de l’enveloppe du budget global, au sens de Maastricht. Ce que la France ne manquera pas d’imiter dans la foulée. L’Allemagne dispose déjà des ressources financières pour augmenter ses dépenses : le ratio dette publique/PIB étant tombé à 63 %, en application (trop ?) rigoureuse de l’objectif d’équilibre budgétaire inscrit dans la Loi Fondamentale.

La perspective d’une baisse des taux BCE, d’un allégement du risque géopolitique avec l’ouverture de discussions sur l’Ukraine, et de valorisations particulièrement bon marché ont attiré les investisseurs vers les actions européennes. Ils ont arbitré une partie de leurs positons détenues sur les actions américaines, dont les valorisations leur semblaient trop élevées, trop concentrées, et sujettes aux aléas des conséquences économiques des mesures de l’administration Trump.

Performances des marchés depuis le début 2025 :

En bleu le marché actions américain et son décrochage brutal mi-février, en vert celui de la zone euro.

Comparaison des performances des marchés US et Europe

Restez informé.e des actualités

Inscrivez-vous à la newsletter