Exemple : Où en sommes-nous de la réforme des retraites ?

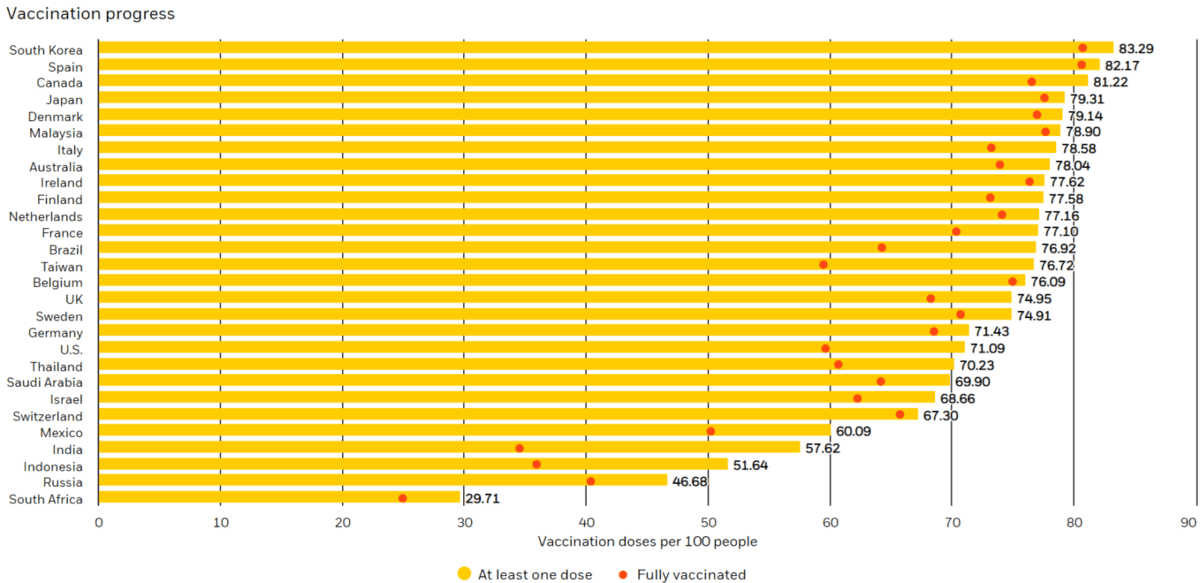

Bonne leçon sur la nécessité absolue d’aider tous les pays à étendre la vaccination, le variant Omicron arrive d’un pays sous vacciné, dans lequel à peine 25% de la population a reçu deux doses.

Etats-Unis

Le chômage américain est redescendu à 4,2% et 11 millions d’emplois attendent encore de trouver preneurs. Et la croissance devrait rester encore bien active en 2022, avec des carnets de commandes aujourd’hui au plus haut, et un surplus d’épargne de plus de 2500 Mds USD prêts à être consommés.

Cette épargne sera toutefois peut-être davantage orientée vers le logement, en pénurie tant à la vente qu’à la location et qui représente 25% de la composante inflation du pays. Mais pour l’instant, le surcroit d’épargne des Américains est davantage consommé dans des biens que dans des services.

Reste la politique de la Fed : chaque fois qu’elle a dégonflé son bilan, les marchés actions ont corrigé. Vigilance donc au glissement du MAGMA (Microsoft, Apple, Google, Meta, Amazon) constituant maintenant 30% de la capitalisation du S&P500.

Bien sûr, si les taux US augmentent, même un peu, alors que simultanément la BCE souhaite maintenir sa politique accommodante, la valeur de l’USD contre EUR va s’apprécier, renchérissant donc le coût du pétrole en Europe.

Europe

En Europe, l’agenda politique commence autour d’un nouveau chancelier en Allemagne, des élections présidentielles et surtout législatives en France, mais aussi avec des élections présidentielles en Italie dès le 4 janvier. La « mauvaise » nouvelle serait que M. Draghi s’y présente et soit élu, le gouvernement se trouverait alors sans ce leader charismatique et sage, qui aura su rassembler une coalition autour de lui. Sans lui, l’Italie risque de retomber dans l’instabilité des gouvernements et de coalitions bancales.

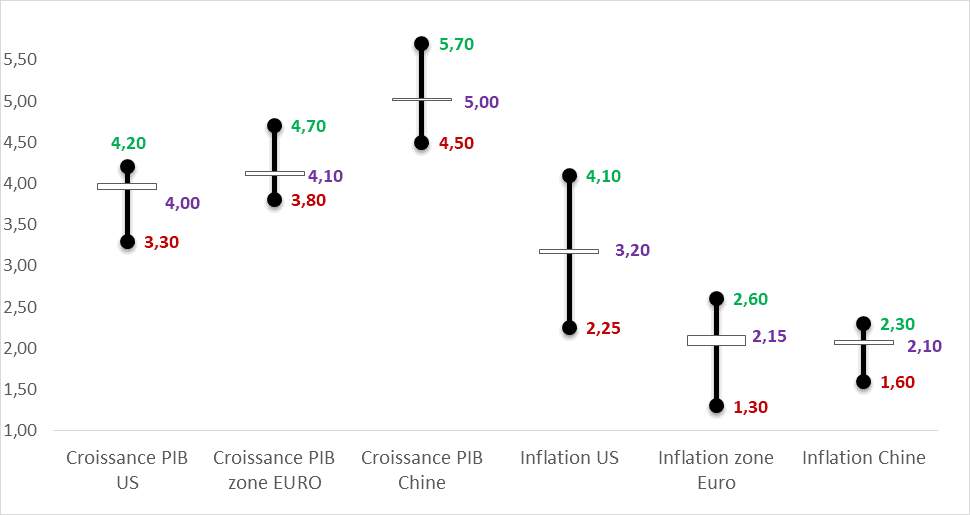

En cette fin d’année, à la lecture des analyses et projections produites par les sociétés de gestion, nous vous proposons une synthèse et la médiane de leurs perspectives de croissance et d’inflation. Sans surprise c’est l’inflation US qui ressort la plus incertaine, les gestionnaires anglo-saxons de notre panel ayant une tendance à l’anticiper très en dessous de la médiane.

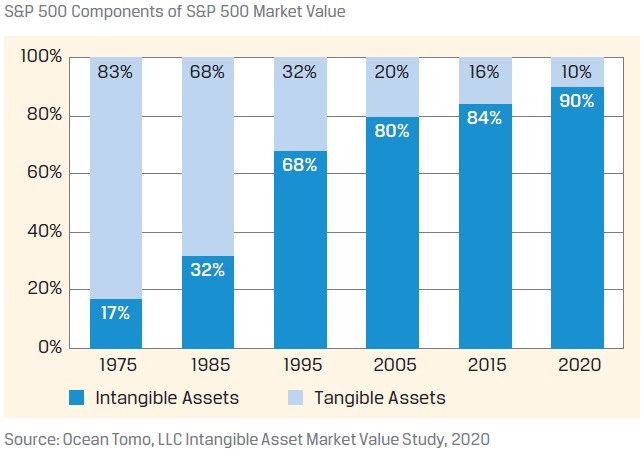

Au-delà de ces données quantitatives qui impacteront les portefeuilles, la difficulté pour l’investisseur concerné par une gestion responsable, et notamment par la gouvernance, est d’avoir aussi accès à des éléments tangibles… sur des actifs intangibles (marque, réputation…).

La part des actifs intangibles dans la valorisation de l’indice américain S&P500 tient en fait une place prépondérante. C’est toute la difficulté de la mesure en 3 dimensions de la gestion sous ESG : les deux axes habituels rendement et risque, et le troisième axe sur l’ESG.

Nous remercions : CPR AM, NN IP, Black Rock Institute, CFA Society Netherlands, EdRAM, AXA IM, HSBC AM, Amundi, JPMorgan AM, Robeco, Ostrum, Vba Journaal, Vanguard, RusseL Investments pour la qualité de leurs conférences téléphoniques et documents, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter