Exemple : Où en sommes-nous de la réforme des retraites ?

Monétiser des jours de repos pour gagner plus : la mesure législative phare de l’été

De quoi s’agit-il ?

La loi de finances rectificative pour 2022 permet aux salariés en forfait heures de renoncer à des jours de repos acquis entre le 1er janvier 2022 et le 31 décembre 2025, et d’augmenter leur pouvoir d’achat par une majoration de la rémunération. La seule condition est d’obtenir l’accord de son employeur.

Si toutes les entreprises sont concernées, quelle que soit leur taille, il faut relever que les salariés en forfait jours ne sont pas visés par ce dispositif car cette catégorie bénéfice déjà d’un mécanisme similaire, mais moins avantageux que la mesure estivale.

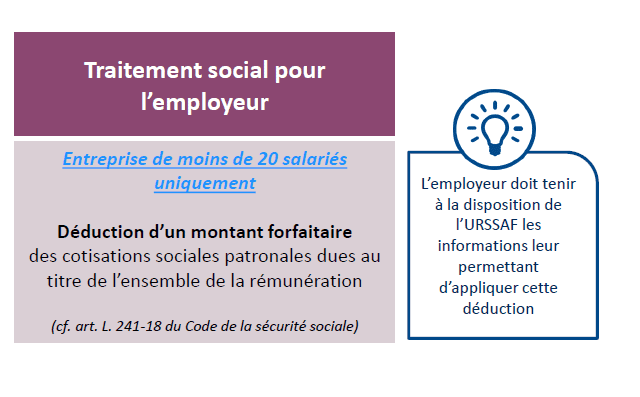

Et avec quels avantages ?

Pour les salariés concernés, la loi de l’été prévoit une réduction de cotisations sociales salariales ainsi qu’une exonération d’impôt sur le revenu, pour les sommes versées en contrepartie des jours monétisées, plafonnée à 7500 euros par an.

Les employeurs ne sont pas oubliés, mais seules les entreprises de moins de 20 salariés bénéficient d’une déduction forfaitaire de cotisations sociales patronales.

Restez informé.e des actualités

Inscrivez-vous à la newsletter

2024 fut globalement une belle année pour les actions, portées par les Etats-Unis et les quelques valeurs technologiques liées, de près ou de loin, à l’intelligence artificielle. Marquée par un retour de l’instabilité politique, notamment en France et en Allemagne, les performances des marchés européens sont plus décevantes.

Durant le deuxième semestre 2024, les fonds obligataires ont profité du début de cycle de baisse des taux entamé cet été, tant en Europe qu’aux Etats-Unis, leur permettant d’effacer une partie des performances négatives ou nulles de début d’année.

Performances sur les trois derniers mois / en 2024 :

- Perf. Actions France (CAC 40) : -3.20% / +0.17%

- Perf. Actions Europe (Euro Stoxx 50) : -1,83% / +11,01%

- Perf. Actions Monde (MSCI World) : +7.61% / +26.6%

- Perf. Dette souveraine européenne : -0.08% / +1.95%

- Perf. Crédit entreprise Europe : +0,87% / +4.74%

Dans ce contexte, la majorité des gérants obligataires parviennent à surperformer leurs indices.

A l’inverse, la forte concentration des indices actions, dont la performance s’explique par un très faible nombre de valeurs, complique la tâche des gérants. En effet, ces indices sont de plus en plus dominés par quelques grandes entreprises technologiques. Cette concentration pénalise les gérants qui cherchent à gérer « activement » leurs portefeuilles et à investir dans des secteurs ou entreprises moins représentés. La sous-performance est particulièrement marquée pour les FCPE d’actions PME, ces fonds investissant dans des entreprises de taille plus modeste et plus vulnérables lors de périodes de taux d’intérêts élevés.

Ainsi, plus les FCPE diversifiés sont « dynamiques », plus il devient complexe pour le gérant de battre son indice. Cette situation illustre les défis croissants auxquels font face les gérants d’actifs, qui doivent naviguer dans un environnement de plus en plus polarisé.

Vous pouvez demander l’observatoire FCPE de décembre 2024 en remplissant le formulaire ci-dessous.

Obtenir l’observatoire FCPE du quatrième trimestre 2024

Restez informé.e des actualités

Inscrivez-vous à la newsletter